こどもNISAを始める前に、多くの親が気になるのが「18歳になったらどうなるのか」じゃないですか。せっかく18年かけて積み立てた資産、出口戦略を間違えるとモッタイナイことになりますよね。

結論から言うと、こどもNISAは18歳の誕生日で成人NISA(新NISA)へ自動的に引き継がれる仕組みになる予定です。途中で運用が止まることはなく、引き出しも自由になりますよ。

今回はそんなお悩みを解決するために、こどもNISAは18歳でどうなるのか、払出し条件・出口戦略・成人NISAへの引き継ぎまで徹底解説します。ぜひ最後まで読んでみてね。

- こどもNISAは18歳でどうなるのか(払出し・引き継ぎ・運用の継続)

- 12歳未満・12歳以降・18歳以降の払出しルールの違い

- 18歳到達後の3つの出口戦略パターン

- 成人NISAへの自動移行の仕組みと注意点

- 大学進学資金として使うときの取り崩しシミュレーション

こどもNISAは18歳でどうなる?結論から解説

結論から言うと、18歳の誕生日で成人NISA(新NISA)に自動的に引き継がれる仕組みです。運用は中断されず、非課税のまま続けられる予定なんですよね。

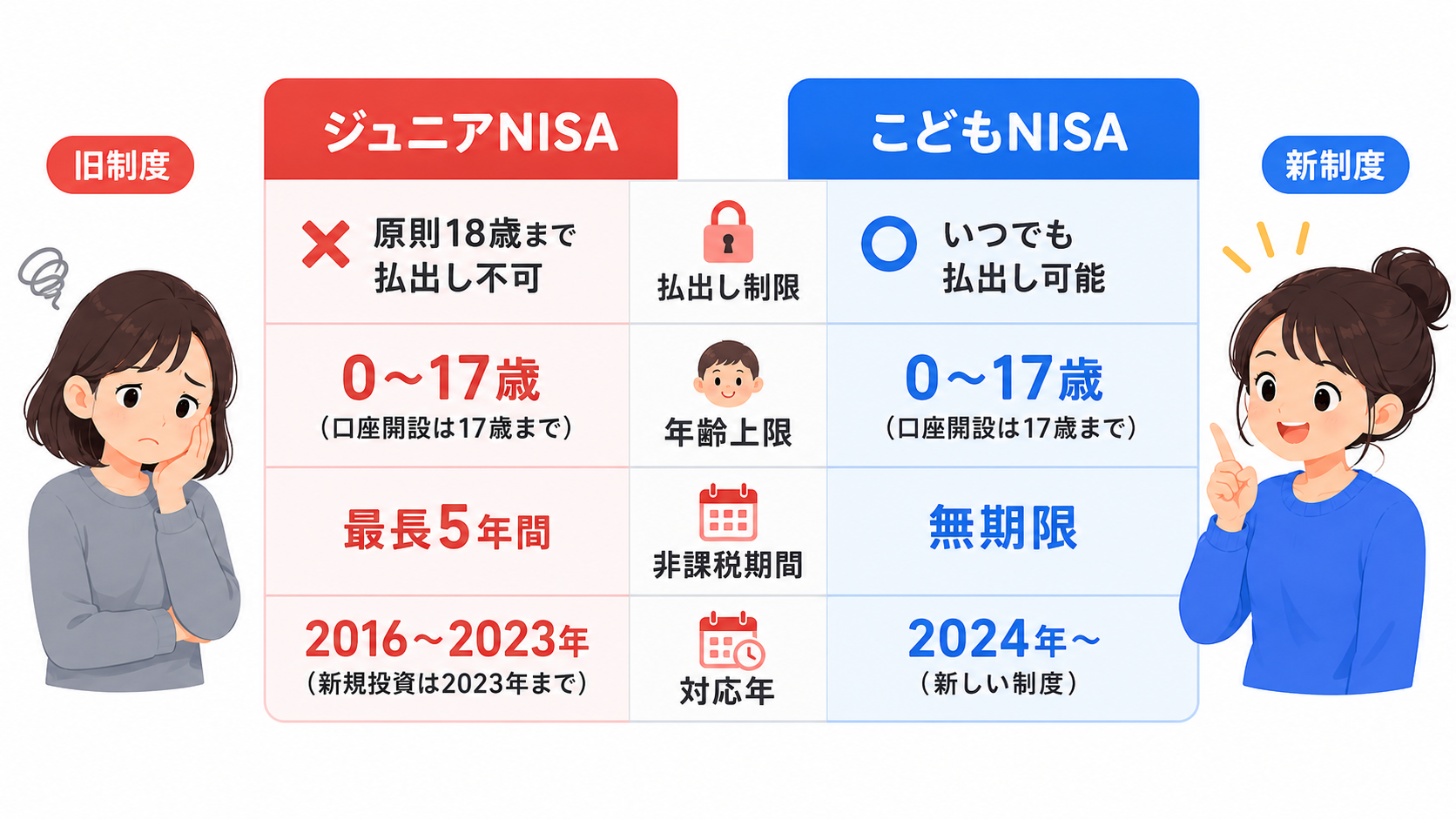

ジュニアNISAでは「20歳になるまで引き出せない」というルールがネックでしたが、こどもNISAでは18歳到達で自由に引き出せるようになる点が大きく改善されています。

ぼく自身も「18歳でどうなるのか」が一番気になっていたポイントでした。出口がスムーズに設計されているかどうかで、教育費としての使いやすさが全然変わるじゃないですか。

18歳の誕生日で成人NISAへ自動移行

こどもNISAで積み立てた資産は、18歳の誕生日を迎えると本人名義の成人NISA口座へ自動的に引き継がれる予定です。運用商品はそのまま、非課税枠もそのままで継続できる流れですね。

このとき、こどもNISAで使った非課税枠(最大600万円)が成人NISAの非課税枠1,800万円のなかに含まれる仕組みになります。つまり、すでに600万円積み立てた状態で成人NISAをスタートできるイメージですよ。

引き出しはいつでも自由に可能

18歳以降は本人の判断でいつでも自由に引き出せるようになります。大学進学のタイミングで一部取り崩したり、卒業まで運用を続けたり、家庭の方針に合わせて選べる柔軟性が魅力です。

名義は子ども本人

18歳到達後の口座名義はもちろん子ども本人。親が代理で手続きしていた口座管理から、本人による自己責任の運用へ切り替わる節目になります。

12歳未満・12歳以降・18歳以降の払出しルール

結論から言うと、12歳未満は原則払出制限あり、12歳以降は本人同意で可、18歳以降は完全自由の3段階構造になる予定です。年齢で大きくルールが変わるので、しっかり押さえておきたいポイントなんですよね。

12歳未満:原則として払出し制限あり

12歳未満は基本的に払い出すことができません。教育費としての長期積立を守るための設計で、衝動的な取り崩しを防ぐ仕組みになっています。

ただし、災害や入院など特別な事情があれば例外的に引き出しが認められる方向で調整されているようです。詳細は制度開始時に最新情報を確認するのが安心ですね。

12歳〜17歳:本人の同意で払出し可能

12歳の誕生日を迎えた後は、本人の同意があれば払い出しが可能になる予定です。中学受験の費用や留学費用など、想定外の支出が出てきた場合の柔軟性を持たせた設計ですね。

ただし「ペナルティ」として、引き出した分の非課税枠は復活しません。ちなみに新NISAでは売却した分の非課税枠が翌年に復活するんですけど、こどもNISAの枠復活ルールはまだ詳細が確定していない部分があるので、最新情報を必ずご確認くださいね!

18歳以降:完全自由

18歳の誕生日以降は、本人の判断で自由に売却・引き出しが可能です。大学費用として使うも良し、そのまま運用を続けるも良し、選択肢が一気に広がる節目ですね。

18歳到達後の3つの出口戦略パターン

結論から言うと、「全額引き出し」「一部引き出し+運用継続」「全額運用継続」の3パターンから選ぶのが基本です。家庭の事情と子どもの進路によって最適解が変わるんですよね。

ぼく自身は、家計の状況と子どもの将来設計を踏まえて、柔軟に決められるのが嬉しいなと思います。

パターン1:全額引き出して大学費用に充てる

大学入学のタイミングで全額を売却し、入学金・授業料・生活費に充てるパターンです。

| 項目 | 目安金額 |

|---|---|

| 国立大学4年(自宅通学) | 約500〜520万円 |

| 私立文系4年(自宅通学) | 約700〜710万円 |

| 私立理系4年(自宅通学) | 約860〜900万円 |

※生活費を含む参考値・2026年時点の目安

教育費が足りない場合や、奨学金を借りたくない家庭にとっては心強い選択肢ですよね。

パターン2:一部引き出して残りは運用継続

入学金や1年目の授業料だけを取り崩し、残りは成人NISAでそのまま運用を続けるパターン。複利の効果を活かしつつ、必要な分だけ使うバランス型の戦略ですね。

たとえば1,000万円の資産があれば、300万円だけ取り崩して700万円は継続運用、というような柔軟な使い方ができます。

パターン3:全額運用継続して将来の資金に

奨学金や親の貯蓄で大学費用を賄える家庭なら、こどもNISAの資産はそのまま運用を続けて将来の住宅資金や老後資金にするのも選択肢です。

18歳から60歳まで運用を続けた場合の試算結果(年利5%想定)を計算すると、複利の力でかなり大きな金額になる可能性があるんですよね。

大学進学資金として使うときの取り崩しシミュレーション

結論から言うと、入学時に一部取り崩し→残りを4年かけて取り崩すのが現実的な使い方です。一度に全額売却すると相場の影響を受けやすいので、分散して取り崩すと安心感が増しますね。

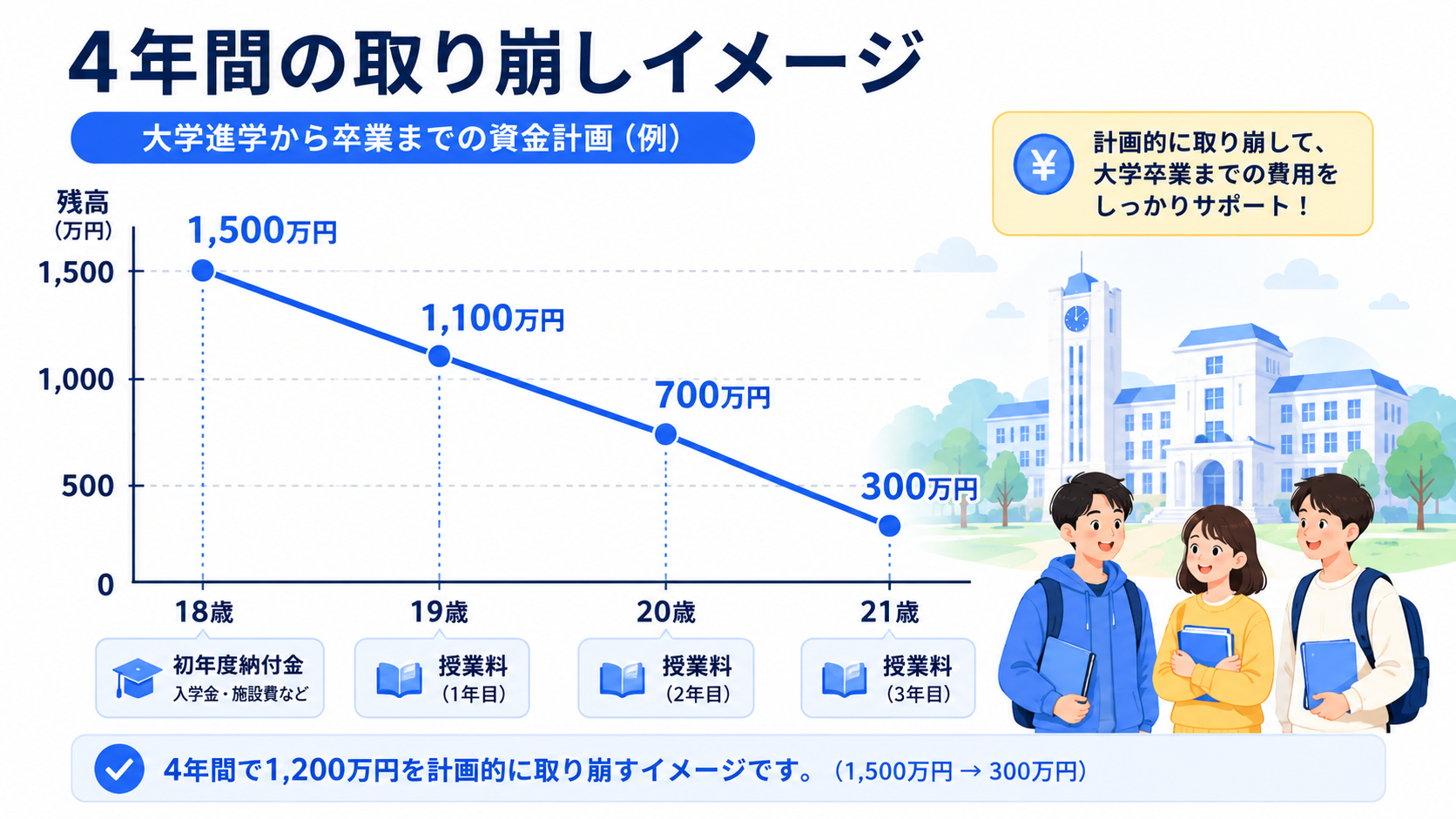

ケース1:1,000万円を4年間で取り崩す場合

入学金・初年度授業料に300万円、2〜4年目に毎年200〜250万円ずつ取り崩していくイメージ。残った資産は引き続き運用するので、複利の効果が続く試算結果になります。

| 年次 | 取り崩し額 | 残高(試算) |

|---|---|---|

| 入学時 | 300万円 | 約700万円 |

| 2年目 | 200万円 | 約525万円 |

| 3年目 | 200万円 | 約341万円 |

| 4年目 | 200万円 | 約158万円 |

※年利5%想定の試算結果。実際の運用成果を保証するものではありません。

ケース2:500万円を入学時に全額取り崩す場合

国立大学に進学する場合、500万円を入学時に売却して4年間の費用に充てるパターン。残った積立分は成人NISAで継続運用するイメージですね。

ケース3:奨学金併用で取り崩しを最小化

子どもが奨学金を借りる場合、こどもNISAは返済資金のバッファとして残しておくのも賢い使い方です。卒業後に一括返済する原資にしたり、生活費の補助に使ったりと選択肢が広がりますよ。

成人NISAへの引き継ぎ時の注意点

結論から言うと、自動移行とはいえ手続きや銘柄選択は本人に切り替わるので、事前に親子で話し合っておくのが大切です。「気づいたら口座が成人NISAになっていた」では本人がとまどってしまいますよね。

注意点1:本人名義の証券口座になる

18歳以降は完全に本人名義の口座になります。親が勝手に売買はできなくなるので、子ども自身が金融知識を持つことが前提になりますね。

ぼく自身は、子どもが中学生くらいから少しずつお金の話をしておくと、18歳でスムーズに自立できると思っています。

注意点2:成人NISAの非課税枠を圧迫する

こどもNISAで使った枠(最大600万円)は、成人NISAの総枠1,800万円に含まれる仕組みです。つまり18歳時点で1,200万円分しか新規枠が残らない可能性もあるわけですね。

ただし、こどもNISAで使った600万円分の資産はすでに非課税で運用されているので、トータルで見ればメリットの方が大きい設計になっています。

注意点3:移行手続きの確認

自動移行とはいえ、移行のタイミングで証券会社からの通知や書類確認が必要になる可能性があります。18歳の誕生日が近づいたら、証券会社のサポートを確認しておくと安心ですよ。

ジュニアNISAの18歳ルールとどう違う?

結論から言うと、ジュニアNISAより圧倒的に柔軟で使いやすい設計になっています。ジュニアNISAの最大のネックだった「払出制限の長さ」が大きく改善されているんですよね。

ジュニアNISAは20歳まで払出不可だった

ジュニアNISA(2023年で新規受付終了)は、子どもが20歳になるまで原則払出不可という厳しいルールがありました。大学入学時の費用には使えず、教育費としては使いにくい制度だったんですよ。

そのため「教育費の準備としては中途半端」という声が多く、新NISAとの整合性を取る形でこどもNISAが新設される流れになったわけですね。

こどもNISAは18歳で完全自由

こどもNISAでは18歳到達と同時に引き出し可能になります。ちょうど大学入学のタイミングで使えるので、教育費の準備手段としての実用性が格段にアップしているんですよね。

非課税枠も柔軟に拡大

ジュニアNISAは年間80万円・総額400万円でしたが、こどもNISAは年間60万円・総額600万円。年間枠は減りましたが、総額は1.5倍に拡大しています。長期で見たときの非課税メリットは大きくなった設計ですね。

18歳到達前にやっておくべき3つのこと

結論から言うと、「金融教育」「進路と費用の話し合い」「証券会社の確認」を子どもが17歳になるまでに済ませておくと安心です。

1. 子どもへの金融教育

18歳で口座が本人名義になる前に、投資の基本知識を伝えておきましょう。「複利」「分散投資」「長期運用」の3つの考え方を理解していれば、衝動的な売却を防げますよ。

2. 進路と教育費の家族会議

子どもの希望する進路(国立・私立・文系・理系・大学院など)によって、必要な教育費が大きく変わります。17歳までに家族で話し合っておくと、出口戦略を立てやすくなりますね。

3. 証券会社のサポート体制を確認

18歳での自動移行手続きがスムーズに進むよう、証券会社のサポート体制を事前に確認しておきましょう。問い合わせ窓口・必要書類・通知タイミングなどを把握しておくと安心です。

こどもNISAは18歳でどうなる?FAQ

Q1. 18歳になったら自動で売却されますか?

A. 売却はされません。成人NISAの口座へそのまま引き継がれる予定で、運用は継続される仕組みです。

Q2. 18歳になる前に引き出せますか?

A. 12歳未満は原則不可、12歳以降は本人同意で可能です。18歳以降は完全に自由ですよ。

Q3. 成人NISAに引き継いだ後の非課税枠はどうなりますか?

A. こどもNISAで使った枠(最大600万円)は、成人NISAの総枠1,800万円に含まれる予定です。新規枠は最大1,200万円分が残る計算ですね。

Q4. 大学進学費用として使えますか?

A. 使えます。18歳以降は自由に売却・引き出しできるので、入学金や授業料に充てることができますよ。

Q5. 18歳以降も運用を続けることはできますか?

A. もちろん続けられます。むしろ運用を続けることで複利の効果がさらに大きくなる試算結果になります(年利5%想定)。

Q6. 子どもが18歳で勝手に売却するのが心配です

A. 本人名義になるので親の許可なく売買できます。17歳までに金融教育をしておくことが安心につながりますよ。

Q7. ジュニアNISAより使いやすいですか?

A. はい、払出制限が18歳に短縮された点と総額600万円に拡大した点で、ジュニアNISAより使いやすい設計になっています。

Q8. 18歳で引き出した場合、税金はかかりますか?

A. 非課税のまま引き出せます。NISA口座で得た利益は税金がかからない仕組みなので、安心ですね。

Q9. 高校卒業前に引き出すことはできますか?

A. 16〜17歳でも本人の同意があれば引き出し可能です。ただし18歳まで待つほうが非課税枠を有効活用できますよ。

Q10. 一部だけ引き出すこともできますか?

A. はい、一部引き出しも可能です。必要な分だけ取り崩して、残りは運用を続けるという柔軟な使い方ができますよ。

まとめ:こどもNISAは18歳で自由に使える資産になる

こどもNISAは18歳の誕生日で成人NISAへ自動移行し、引き出しも運用も自由になる柔軟な制度です。ジュニアNISAの「20歳まで払出不可」という縛りが解消され、教育費の準備手段として使いやすくなっていますよ。

| 年齢 | 払出しルール |

|---|---|

| 0〜11歳 | 原則払出制限あり |

| 12〜17歳 | 本人同意で払出可能 |

| 18歳以降 | 自由に引き出し可・成人NISAへ自動移行 |

ぼく自身も、こどもNISAの「18歳出口」の柔軟性は教育費準備にぴったりだなと感じています。一括引き出し・分割取り崩し・運用継続のどれも選べるので、家庭の事情に合わせた使い方ができるんですよね。

18歳到達前には、子どもへの金融教育と進路の話し合いをしっかりやっておきましょう。本人が金融知識を持っていれば、その後の人生でNISAを長く活用できる土台になりますよ。ぜひ早めに準備を始めてみてね。

※本記事は2026年6月時点の情報です。制度の詳細は今後変更される可能性があるため、最新情報は金融庁公式サイトをご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。