「2024年から新NISAが始まって、旧NISAからの移行方法は?」

「新NISAへの切り替えで何が変わるの?詳しく教えてほしい!」

このような悩みにお答えします。

結論から言うと、すでにつみたてNISAを始めている方は、新NISAへの移行手続きが必要ないです。

新NISAへの切り替えにより、投資可能期間や年間投資枠などが大幅に広がります。

新NISAをやれば、老後の資産形成はほぼ完ぺきだよ!

本記事では、旧NISAから新NISAへの移行方法について徹底解説していきます。

また新NISAへの切り替えでどうなるのかについても解説していきます。

この記事を読み進めながら、新NISAへの理解を深めていこう!

旧NISAから新NISAへの移行方法は?

まずは旧NISAから新NISAへの移行方法について解説していきます。

移行方法については、以下の3パターンによって異なります。

それぞれわかりやすく説明していきます。

パターン①:証券会社を変更しない場合

一つ目のパターンはすでにつみたてNISAを始めており、同じ証券会社のまま新NISAを始める場合です。

このパターンでは、特に手続きは必要ありません。

2024年1月になると、新NISAの口座が自動で開設されるので、カンタンに始められます。

そのままつみたてNISAを続けていれば、大丈夫だよ!

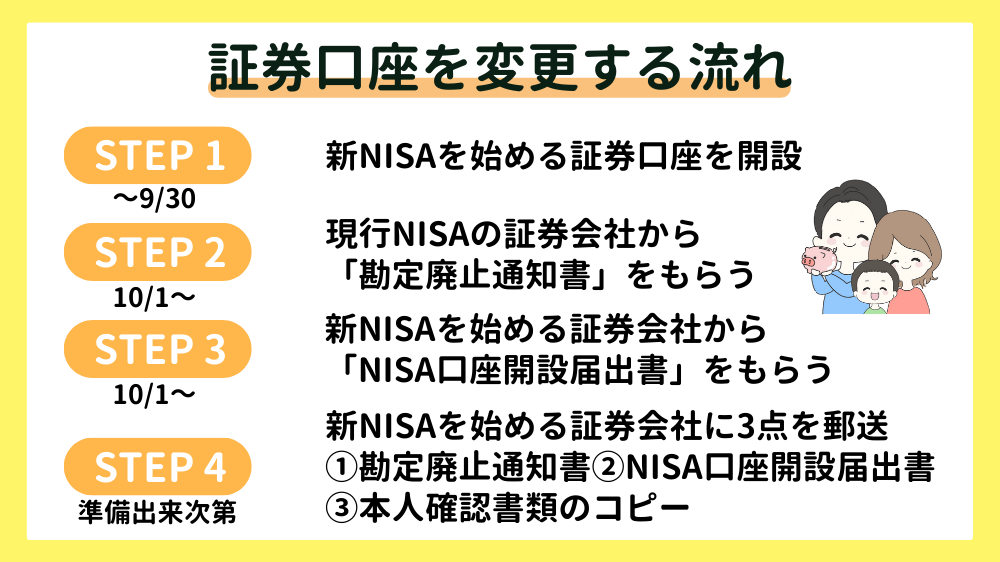

パターン②:証券会社を変更する場合

次のパターンはすでにつみたてNISAを始めているけど、新NISAを新しい証券会社で始めたい場合です。

例えば、楽天証券からSBI証券に変更する場合だね!

新しい証券会社で新NISAを始める流れは、以下のようになっています。

初めにやることは、2023年の9月30日までに「新NISAを始めたい証券会社」の口座開設をすることです。

混み合うかもしれないから、早めに口座を開設しておこう!

続いて、2023年10月1日になったら、以下の書類を取り寄せましょう。

- つみたてNISAをやっていた証券会社:勘定廃止通知書

- 新NISAを始める証券会社:NISA口座開設届出書

これらの書類に必要事項を記入後、本人確認書類コピーと一緒に「新NISAを始める」証券会社へ郵送します。

これで手続きは終わり!

郵送後に証券会社と金融庁で審査され、問題がなければ新NISAの口座が開設されます。

パターン③:まだつみたてNISAを始めていない人

最後のパターンは新NISAを始めたいけど、つみたてNISAはやっていない場合です。

このパターンの人は、とにかくつみたてNISAを早く始めましょう。

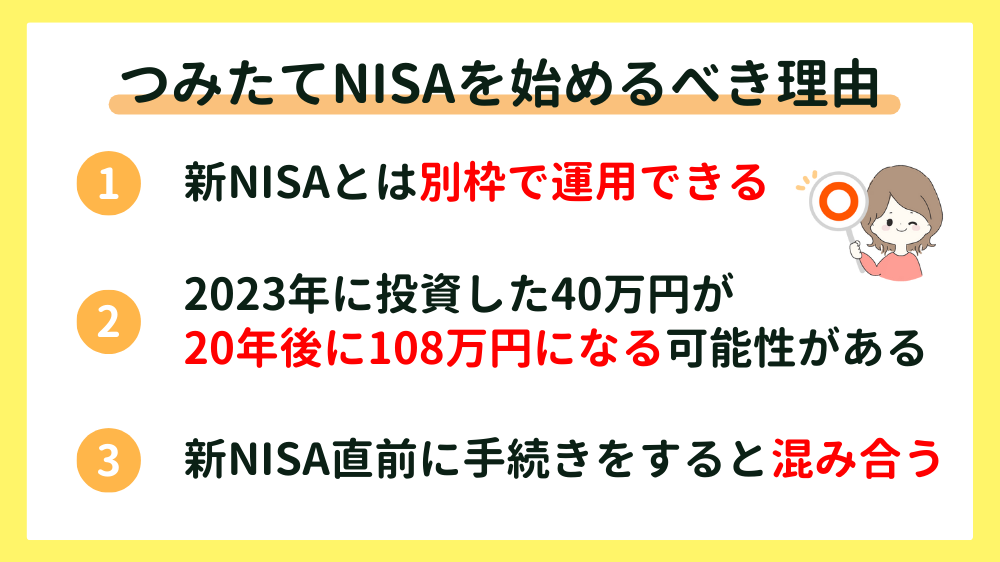

新NISAの前につみたてNISAを早く始めるべき理由は、以下の3つです。

まず一つ目の理由ですが、つみたてNISAは新NISAと別の投資枠で運用できます。

つまり、つみたてNISAの投資枠40万円に加えて、新NISAの投資枠が1,800万円がもらえます。

つみたてNISAを始めておけば、投資枠1,840万に増えるよ!

またこれら投資枠で運用して得られた利益は「非課税」です。

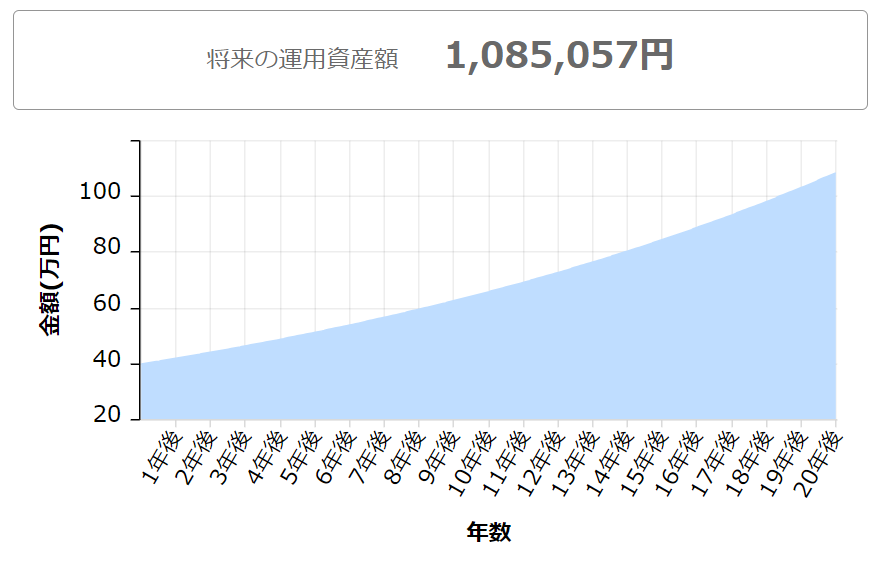

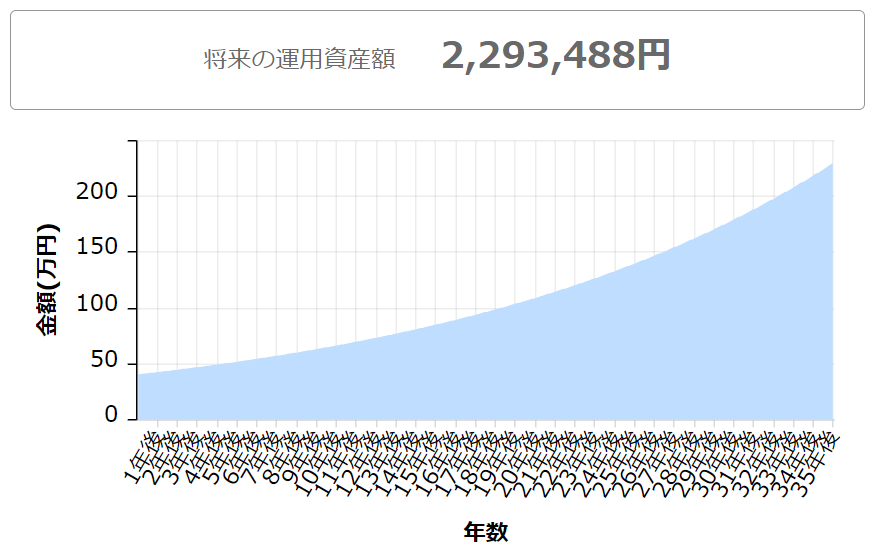

さらに今からつみたてNISAを始めて2023年の投資枠40万円を使い切った場合、20年後の投資結果はおよそ108万円になります。

期待リターン5%のシミュレーションはこんな感じなるよ!

このように2023年中につみたてNISAを始めれば、良いことがたくさんあります。

また新NISA直前に口座開設をすると、2024年1月の新NISA開始に間に合わない可能性があります。

今のうちにつみたてNISAを始めましょう。

新NISAも早く投資を始めたほうが、利益が出やすいよ!

新NISAへの切り替えでどうなるの?

まずは、旧NISAと新NISAの違いを整理していきます。

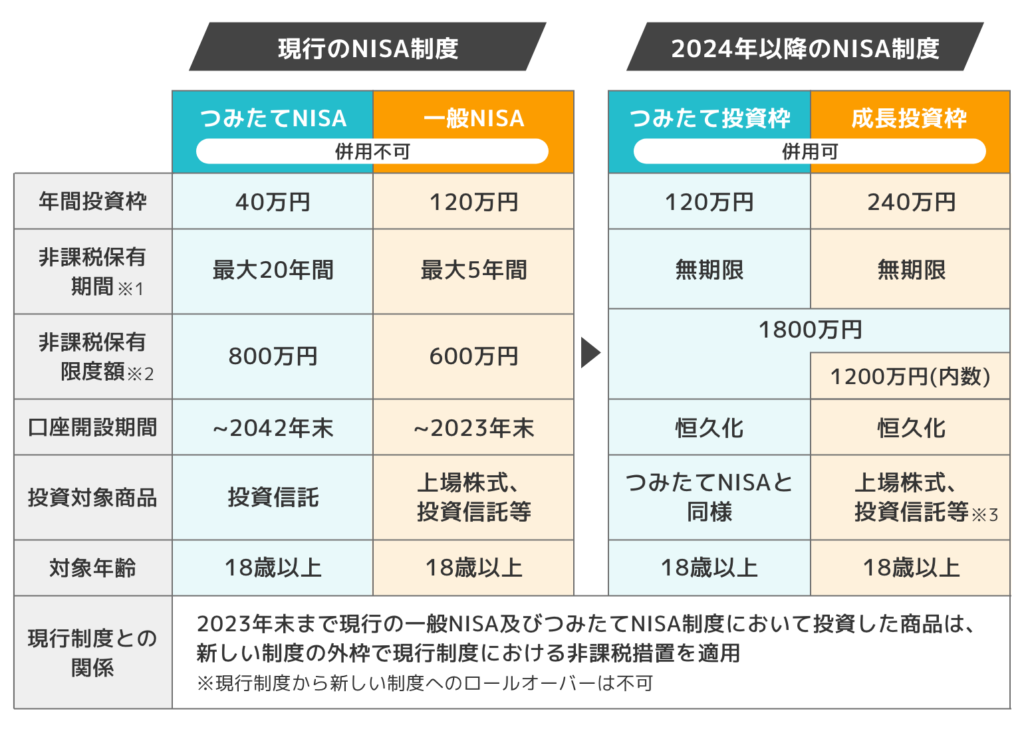

カンタンにいうと、新NISAは一般NISAとつみたてNISAを掛け合わしたものです。

新NISAの中で、つみたて投資枠と成長投資枠に分かれるよ!

旧NISAから新NISAの主な変更点は、以下の4つがあります。

それぞれわかりやすく説明していきます。

変更点①:年間投資額

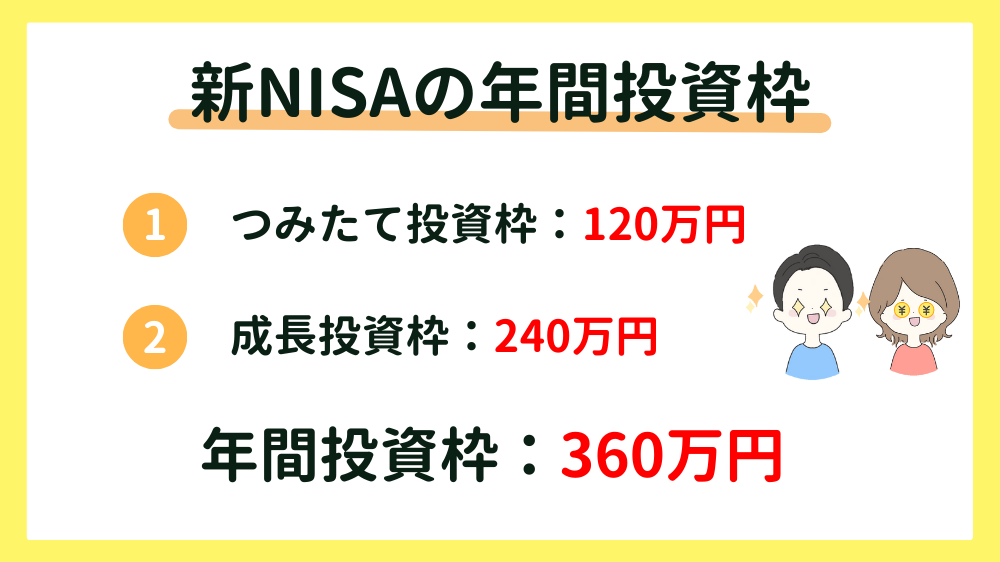

初めに年間投資額ですが、新NISAでは以下のようになっています。

これまでつみたてNISAは年間40万円、一般NISAは年間120万円だったので年間投資額がかなり広がることになります。

またつみたてNISAの毎月の投資額は最大で33,333円でした。

新NISAでは毎月、最大で30万円まで投資できます!

新NISAの限度額である1,800万円は、最短で5年間で投資できる計算です。

変更点②:非課税保有期間

続いて非課税保有期間ですが、こちらは無制限になりました。

つまり、口座名義の本人が亡くなったり、口座を閉じない限りはずっと非課税で運用できます。

非課税保有期間が無制限になるメリットは、より複利が効きやすくなることです。

非課税保有期間が20年であったつみたてNISAと比較してみます!

先ほどと同じように、期待リターン5%で40万円を運用したときの比較をしていきます。

同じ金額で運用していますが、投資期間が伸びると最終的な金額が倍に変わります。

これが複利の力だね!

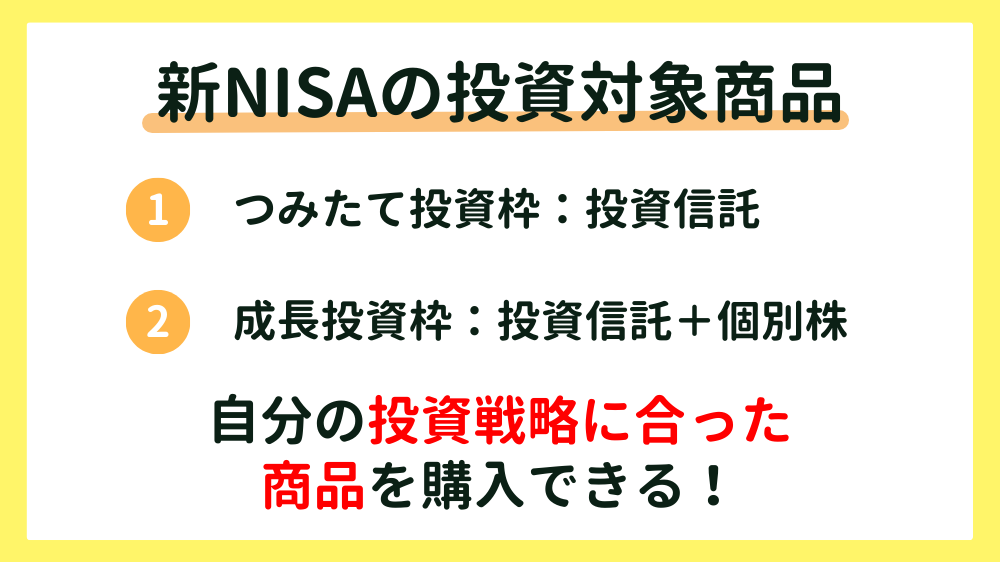

変更点③:投資対象商品

次に投資対象商品です。

旧NISAの投資対象商品はつみたてNISAでは投資信託のみ、一般NISAでは投資信託と個別株と制限がありました。

新NISAにはつみたて投資枠と成長投資枠があり、それぞれの投資枠で以下の商品が購入できます。

成長投資枠でも投資信託が買えるよ!

そのため、自分の投資戦略に合わせて商品を購入できます。

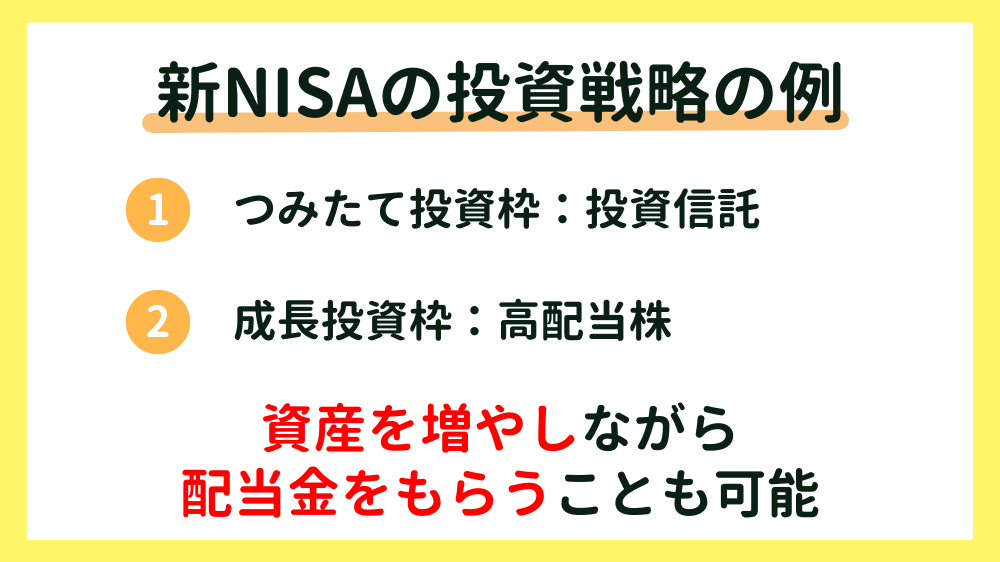

新NISAの投資戦略の例として、以下のようなものがあります。

このように投資枠をうまく使い分ければ、資産を増やしながら配当金をもらえます。

成長投資枠でも投資信託を買って、資産の最大化を目指すのもあり!

変更点④:売却時に投資枠が復活

旧NISAでは保有商品を売却しても、投資枠が復活しませんでした。

しかし、新NISAに切り替わると売却時に投資枠が復活します。

新NISAになると投資枠を再利用できるので、ポートフォリオを組み直せます。

ポートフォリオとは、どの金融商品をどれくらいの配分で保有するかという資産構成のこと

たとえば投資信託を70%、個別株を30%みたいな感じ!

ただ投資枠が復活するタイミングは翌年以降なので、その点は注意してください。

まとめ

本記事では、旧NISAから新NISAへの移行方法について徹底解説しました。

また新NISAへの切り替えでどうなるのかについても解説しました。

新NISAはカンタンにいうと、これまでの一般NISAとつみたてNISAが掛け合わしたものです。

最後にもう一度、旧NISAから新NISAの主な変更点をおさらいしましょう。

旧NISAから新NISAからの移行方法は、すでに旧NISAを始めている方は特に手続きは必要ありません。

また証券会社を変更したい人や旧NISAを始めていない方は、まずは証券会社の口座開設をできるだけ早くしましょう。

新NISA直前は口座開設が混み合う可能性があるので、早めに手続きをしてください。