そんなお悩み、よくわかります!

固定費と変動費の違いがわからなくて、家計管理の第一歩を踏み出せていない方、実はすごく多いんですよね。ぼく自身も最初はこのふたつをちゃんと理解できていなくて、「なんとなく節約しているつもり」なのに全然お金が貯まらないという時期がありました。

でも、固定費と変動費をきちんと分けてから、家計管理が劇的にラクになったんです!

今回はそんなお悩みを解決するために、固定費と変動費の違い・分類方法・削減のコツまで、わかりやすく解説します!

- 固定費と変動費の違いと具体的な分類例

- 家計管理がラクになる固定費・変動費の見直し方法

- 固定費削減で毎月の支出を減らすコツ

- 変動費のコントロール方法と予算の立て方

- 固定費と変動費の分類でよくある疑問(FAQ)

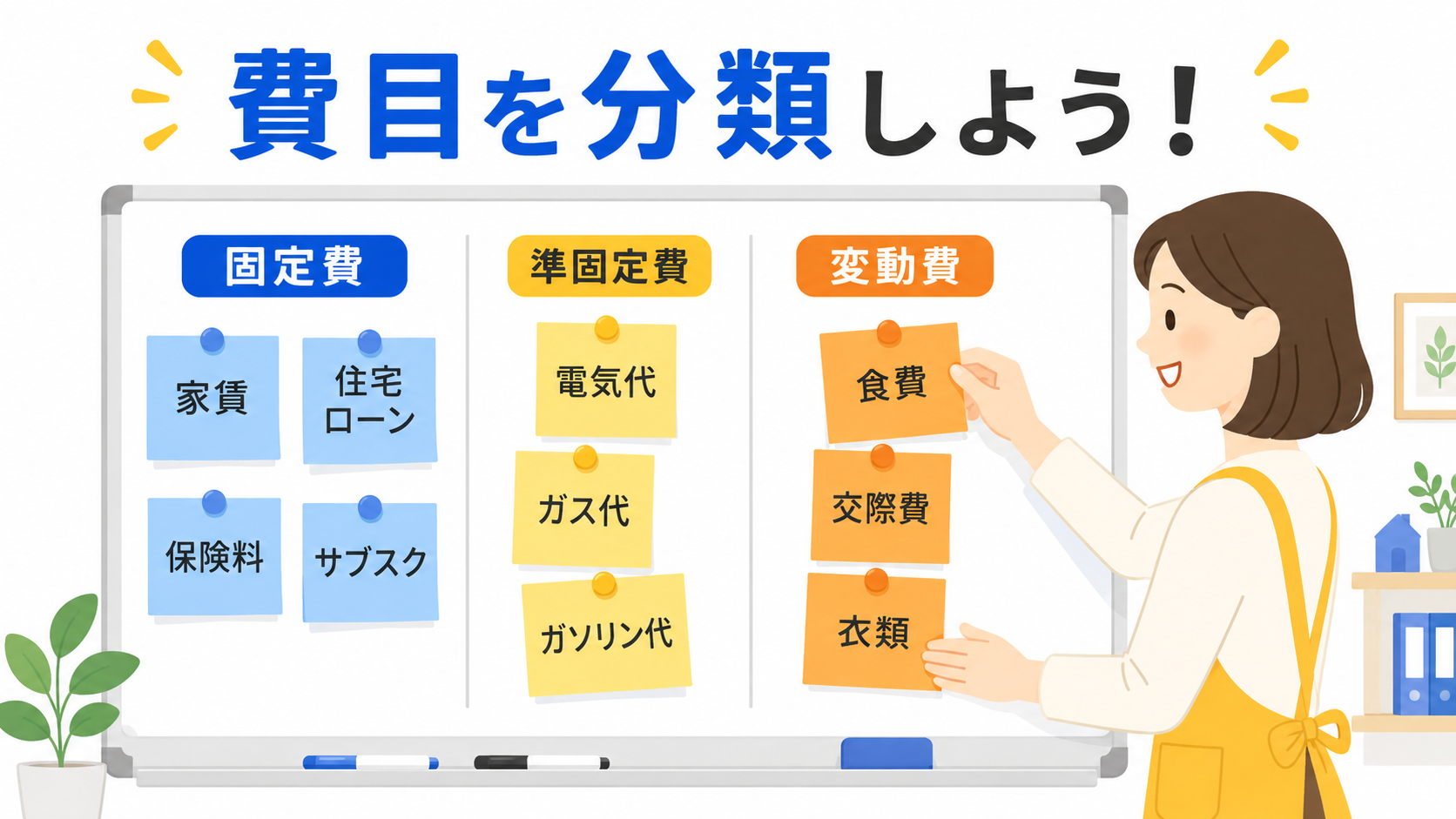

固定費と変動費の違いとは?まずは基本をおさえよう

固定費とは、毎月ほぼ同じ金額が発生する支出のこと。変動費とは、使い方や生活状況によって金額が変わる支出のことです!

家計管理の基本は、まずこのふたつをしっかり区別することからはじまります。なぜかというと、節約の「攻め方」がまったく違うからです。

固定費は一度見直すだけで、ずっと効果が続きます。たとえば保険料を月5,000円下げられたら、何もしなくても毎年6万円の節約になるんですよね。

一方で変動費は日々の行動や意識で金額が上下します。毎日の食費や外食費、レジャー費などがこれにあたります。変動費はコントロールしやすい反面、ルールを決めないとすぐに増えてしまいます。

固定費の主な例一覧

固定費には以下のようなものが含まれます。

| 項目 | 月額の目安 |

|---|---|

| 家賃・住宅ローン | 5万〜15万円程度 |

| 電気・ガス・水道(基本料金分) | 1万〜2万円程度 |

| 通信費(スマホ・インターネット) | 5,000〜2万円程度 |

| 保険料(生命・医療・火災等) | 1万〜3万円程度 |

| サブスク(動画・音楽・雑誌等) | 2,000〜1万円程度 |

| 車のローン・駐車場代 | 2万〜5万円程度 |

| 教育費(習い事・塾の月謝) | 1万〜5万円程度 |

これらは「解約」や「プラン変更」をしない限り毎月同じ金額が出ていきます。だからこそ、一度しっかり見直すと長期的に大きな節約になるんです!

変動費の主な例一覧

変動費には以下のようなものが含まれます。

| 項目 | 月額の目安 |

|---|---|

| 食費(自炊・外食含む) | 3万〜8万円程度 |

| 日用品費 | 5,000〜1万5,000円程度 |

| 衣服・美容費 | 5,000〜3万円程度 |

| 医療費・薬代 | 0〜2万円程度 |

| レジャー・交際費 | 5,000〜3万円程度 |

| 交通費(電車・タクシー等) | 5,000〜2万円程度 |

| 趣味・娯楽費 | 5,000〜2万円程度 |

これらは意識と行動しだいで増やしたり減らしたりできます。予算を決めて管理するのが家計改善のカギです。

固定費と変動費、どちらを先に見直すべき?

結論:家計を改善したいなら、まず固定費から見直しましょう!

なぜかというと、固定費の見直しは「一度やれば終わり」だからです。変動費の節約は毎日気をつけ続ける必要があって、正直しんどいんですよね。

ぼく自身が実感しているのですが、固定費を一度下げると「何もしなくても毎月節約できている」状態になります。これが家計管理をラクにする最大のポイントです!

たとえばスマホを大手キャリアから格安SIMに乗り換えると、月5,000〜8,000円ほど下がることが多いです。年間にすると6万〜10万円。これは外食を月2〜3回我慢するのとはわけが違いますよね。

固定費を先に見直すべき3つの理由

- 一度見直すだけでずっと節約効果が続く(労力対効果が高い)

- 毎日のストレスなしに家計を改善できる

- 保険・通信・サブスクは見落としがちで「隠れ無駄遣い」になりやすい

固定費を整理したあと、変動費の予算を組む流れが家計管理の王道です。順番を守るだけで驚くほどうまくいきますよ!

固定費の見直しで特に効果が大きいものは?

固定費の中でも特にインパクトが大きいのは「通信費」「保険料」「サブスク」の3つです!

この3つは無意識に払い続けていることが多くて、見直しただけで月1万〜3万円変わることも珍しくありません。

通信費(スマホ・インターネット)の見直し

大手キャリア(docomo・au・SoftBank)を使っている場合、格安SIM(povo・楽天モバイル・IIJmio等)への乗り換えで月3,000〜8,000円の節約になることが多いです。

家族4人で乗り換えたら、年間で15万〜30万円変わることもあります。ぼく自身も格安SIMに乗り換えたときは「もっと早くやればよかった!」と思いました。

保険料の見直し

保険は「入りすぎ」が多いんですよね。特に若い世代は生命保険の保障が過剰になっていることがよくあります。

必要な保障は人それぞれですが、定期的に見直すことでムダな保険料を削れる場合があります。保険の見直しは無料FPに相談するのもひとつの方法です(※保険の相談については必ず信頼できるFPに確認してください)。

サブスクの整理

動画配信・音楽配信・ゲーム・雑誌など、サブスクは気づかないうちに増えています。まずは全部洗い出してみることが大事です。

使っていないものや似たようなサービスが重なっているものを解約するだけで、月数千円の節約になることもあります。

変動費を上手にコントロールする方法は?

変動費は「予算を決める」ことがいちばんのコントロール方法です!

予算なしに変動費を管理しようとすると、毎月結果を見てため息をつくだけになりがちです。先に「今月の食費は4万円まで」と決めておくことで、日々の判断がスムーズになります。

変動費の予算の決め方

おすすめは、まず過去3ヶ月の変動費を振り返ることです。家計簿アプリや銀行明細を使って、食費・外食費・日用品費などをカテゴリ別に集計してみましょう。

その平均をベースに「10〜15%削れる金額」を目標予算として設定するとちょうどいいです。いきなり大幅に削ろうとするとストレスで続かないので、まずは少し余裕のある予算からスタートするのがコツです!

変動費を見える化するツール

家計簿アプリを使うと変動費の管理がグッとラクになります。おすすめは自動連携できるアプリで、カード払いや電子マネーの履歴が自動で記録されます。

使うお金を把握するだけでも、無駄遣いが自然と減る効果があります。「見える化」が家計管理の基本なんですよね。

内部リンク候補として関連記事をご紹介します。

固定費と変動費の分類に迷ったときの考え方は?

分類に迷ったときは「毎月ほぼ同じ金額か?」で判断しましょう!

たとえば電気代や水道代は「変動費」と感じる人も多いですが、基本的な使い方が変わらない限り毎月大きく変動しないので「準固定費」として固定費側に分類するのが一般的です。

分類が難しいものの考え方

実は「固定費・変動費・準固定費」と3つに分ける方法もあります。

| 種別 | 説明 | 具体例 |

|---|---|---|

| 固定費 | 毎月ほぼ同額 | 家賃・ローン・保険料 |

| 準固定費 | 大きくは変わらないが多少変動 | 電気代・水道代・食費(自炊中心) |

| 変動費 | 月によって大きく変わる | 外食費・レジャー費・被服費 |

ただし、3分類は複雑に感じる方もいますので、最初はシンプルに「固定費か変動費か」の2つだけで分けることをおすすめします。慣れてきたら細分化していきましょう!

家計管理がラクになる「固定費と変動費」の整理ステップ

家計管理を始めるときは、まず固定費を一覧表にまとめることからスタートしましょう!

ステップを踏むことで、ムリなく家計の全体像をつかめます。

家計整理3ステップ

通帳・カード明細を見て毎月必ず出ていく費用を書き出す

過去3ヶ月の平均をもとに、食費・日用品費などカテゴリ別に予算を設定する

予算と実績を比べて、翌月の予算を微調整する

このサイクルを3ヶ月続けるだけで、家計の全体像がつかめてお金の不安がかなり軽くなりますよ!

実際にぼくも家計を立て直したとき、最初にやったのは固定費の一覧表を作ることでした。「こんなにお金が出ていってたの!?」と驚いたのを今でも覚えています。

固定費削減の具体的な目標額はどのくらい?

固定費の見直しで目標にしたいのは「月1万〜2万円の削減」です。これが達成できれば年間12万〜24万円の節約になります!

通信費・保険料・サブスクの3つだけを見直しても、多くの家庭でこの目標は達成できます。

固定費削減シミュレーション(試算例)

以下はあくまで一例です。家庭の状況によって異なります。

| 見直し項目 | 削減前 | 削減後 | 節約額/月 |

|---|---|---|---|

| スマホ2台(大手→格安SIM) | 15,000円 | 5,000円 | 10,000円 |

| 生命保険の見直し | 20,000円 | 14,000円 | 6,000円 |

| サブスク整理(3本→1本) | 6,000円 | 2,000円 | 4,000円 |

| 合計 | 41,000円 | 21,000円 | 20,000円 |

※上記はあくまで試算です。実際の金額は各家庭の契約内容によって異なります。保険の変更については専門家への相談を推奨します。

月2万円の固定費削減が実現すると、毎月自動的に2万円が手元に残ります。これを貯金や投資に回すことで、将来の資産形成にもつながっていくんですよね!

関連記事もあわせてご覧ください。

固定費と変動費を把握したあとの次のステップは?

固定費・変動費を整理して家計が黒字になったら、次は「先取り貯蓄」「投資」へと進みましょう!

家計管理の最終ゴールは節約することではなく、お金を増やしていくことです。固定費と変動費を整理して毎月のキャッシュフローをプラスにできたら、そのお金を有効に活用する仕組みを作っていきましょう。

先取り貯蓄の仕組みを作る

給料日に自動的に一定額を別口座に移す「先取り貯蓄」は、お金が貯まる仕組みの基本です。残ったお金でやりくりする習慣をつけることで、自然と貯金が増えていきます。

新NISAで資産を増やす

毎月の余剰資金を新NISAで積み立て投資に回すのもおすすめです。少額からでも始められますし、長期でコツコツ続けることで複利の効果が期待できます(※投資には元本割れのリスクがあります)。

家計管理と資産形成はセットで考えると、お金の不安が段階的に解消されていきます。まずは固定費と変動費の整理からスタートして、一歩ずつ進めていきましょう!

固定費と変動費に関するよくある質問(FAQ)

Q1. 固定費と変動費の違いを簡単に教えてください

A. 固定費は毎月ほぼ同じ金額が出ていく費用(家賃・保険料・通信費など)、変動費は使い方や状況によって金額が変わる費用(食費・外食費・レジャー費など)のことです。固定費は一度見直すだけで節約効果が続き、変動費は日々の行動でコントロールできるのが特徴です。

Q2. 電気代・ガス代は固定費?それとも変動費?

A. 厳密には使用量によって変わるので変動費ですが、基本的な生活を送っている限り月ごとの変動が小さいため、「準固定費」として固定費に近い扱いをするのが一般的です。家計管理では固定費側にまとめてしまってもOKです!

Q3. 固定費の見直しはどこから始めればいいですか?

A. まずは通信費(スマホ・インターネット)の見直しがおすすめです。格安SIMへの乗り換えは比較的簡単にでき、月3,000〜8,000円程度の節約になることが多いです。次にサブスクの整理、そのあとに保険の見直しと進めるとスムーズです。

Q4. 固定費と変動費 どちらを節約しやすいですか?

A. 長期的な節約効果は固定費の方が大きいです。変動費は毎日意識し続ける必要がありストレスになりやすいですが、固定費は一度見直したらあとは自動的に節約が続きます。まず固定費を徹底的に見直してから、変動費の予算管理に取り組むのが効率的です。

Q5. 子育て世帯は固定費が高くなりがちですか?

A. はい、子育て世帯は習い事・塾代・学校の月謝など教育費が固定費に加わるため、全体的に固定費が高くなりやすいです。教育費は急に削りにくい費用なので、通信費・保険・サブスクなど「削っても生活に支障が出ない固定費」を優先的に見直すことをおすすめします。

Q6. 家計管理に家計簿アプリは必要ですか?

A. 必須ではありませんが、あるととても便利です!自動連携タイプのアプリなら入力の手間なしに支出が記録されるので、忙しい子育て世帯でも続けやすいです。まずは無料のアプリから試してみるのがおすすめです。

Q7. 固定費と変動費 どのくらいの割合が理想ですか?

A. 一般的な目安として、手取り収入に対して固定費40〜50%、変動費20〜30%、貯蓄・投資10〜20%という配分が参考にされています。ただしこれはあくまで目安で、住む地域や家族構成によって大きく異なります。自分の家計で「どこに使い過ぎているか」を把握することが大切です。

まとめ:固定費と変動費の違いを理解して家計管理をラクにしよう!

固定費と変動費の違いとポイントをおさらいしておきます。

固定費と変動費のまとめ

- 固定費は毎月ほぼ同額。変動費は使い方で変わる費用

- 家計改善はまず固定費の見直しから!効果が長続きする

- 通信費・保険・サブスクの3つで月1万〜2万円の削減を目指そう

- 変動費は予算を決めてコントロールする。家計簿アプリが便利

- 固定費・変動費を整理して黒字になったら、先取り貯蓄・投資へGO!

固定費と変動費の違いを理解して整理するだけで、家計管理がグッとラクになります。最初から完璧にやろうとしなくて大丈夫!まず固定費を書き出すことから始めてみてください。

ぼく自身、元赤字家計から3年で3,000万円貯められたのも、固定費の見直しで毎月のキャッシュフローをプラスにしたことがスタートでした。難しく考えすぎず、一歩ずつ進めていきましょう!

※本記事の情報は2026年時点の一般的な家計管理の知識をもとにしています。保険の見直しや投資については専門家にご相談の上、ご自身の判断で行っていただくようお願いします。本記事はあくまで参考情報であり、特定の商品・サービスを推奨するものではありません。