お金が貯まらない・貯金できないと悩んでいる主婦の方、本当に多いですよね。

2026年の総務省家計調査によると、子育て世帯の約6割が「毎月お金が残らない」と感じており、30代〜40代の貯蓄中央値は100万円を下回るケースも珍しくありません。収入はそれなりにあるはずなのに、なぜかお金が手元に残らない——そのもどかしさ、ぼくも元赤字家計のころに経験していました。

ぼく自身も元赤字家計から3年で3,000万円の資産を築きました。その経験から言えるのは、「お金が貯まらない原因には必ずパターンがある」ということです!

今回はそんなお悩みを解決するために、主婦がお金が貯まらない本当の原因5つと、今日から始められる具体的な対策を徹底解説します。ぜひ最後まで読んでみてくださいね!

- 主婦がお金が貯まらない・貯金できない5つの本当の原因

- 毎月赤字になる家計の共通パターンと脱出方法

- 給料日前にお金がなくなる仕組みと即効対処法

- ボーナスが残らない理由と今すぐできる対策

- 貯金ゼロから脱出して資産をつくる3ステップ

主婦がお金が貯まらない・貯金できない原因とは?まず全体像を把握しよう

主婦がお金が貯まらない根本原因は「収入-支出=0(またはマイナス)の状態が習慣化していること」にあります。

多くの家庭でお金が貯まらない理由は、大きく2つのパターンに分かれます。ひとつは「支出が収入を上回っているパターン」、もうひとつは「収入と支出のバランスは取れているが、貯蓄に回す前に使い切ってしまうパターン」です。

特に子育て世帯に多いのが後者です。「今月は黒字のはずなのに、気づいたら残高がゼロ」という経験がある方は、お金が「どこかに消えている」状態になっています。これは意志の問題ではなく、家計の仕組みに問題があることが多いんですよね。

次のセクションから、具体的な5つの原因を一つずつ解説していきます!

主婦の貯金できない原因①:給料日前に毎月お金がなくなる「赤字ループ」の正体

給料日前のお金不足は「使うタイミングの分散ができていない」ことが最大の原因です。

毎月給料日前になると財布がカラになる——この「赤字ループ」に陥っている方は、支出の中身よりも支出の「タイミング」に問題があることがほとんどです。食費・光熱費・通信費・日用品費・交際費……これらが月の後半に集中して発生し、気づいたときには残高がほぼゼロというパターンが典型的です。

また、このループが繰り返されると「給料が入ったら一気に使う」という消費癖がつきやすくなります。給料日にまとめ買いや外食をすることで、翌月末には再び赤字——この繰り返しが「赤字ループ」の本質です。

主婦の赤字ループ 3つの特徴

- 月末に「また残高がない…」が口癖になっている

- 給料日直後に大きな買い物や外食をしてしまう

- 「来月から節約しよう」が毎月繰り返されている

赤字ループの断ち切り方については、以下の記事で詳しく解説しています。給料日前にお金がない原因から具体的な脱出法まで、ステップ別にまとめているので参考にしてみてください!

お金が貯まらない主婦の原因②:ボーナスが残らない「特別出費の罠」

ボーナスが残らない最大の理由は「ボーナスを当てにした支出計画」が無意識にできあがっていることです。

ボーナスが振り込まれるたびに「旅行に行こう」「家電を買い換えよう」「ローンをまとめて返そう」という気持ちが生まれるのは自然なことです。しかしボーナスをすべて「特別支出」に充ててしまうと、毎月の家計の赤字補填にも使われてしまい、結局残らないというパターンに陥ります。

さらに、ボーナス直後は「少し贅沢してもいいか」という気持ちが生まれやすく、日常の支出も増えがちです。「今月はボーナスがあるから」という言葉が口癖になっている主婦の方は要注意です!

ボーナスを計画的に活用する方法は、以下の記事で詳しく紹介しています。

お金が貯まらない主婦の原因③:貯金ゼロから抜け出せない「リセットパターン」とは?

貯金ゼロが続く家庭には「緊急出費のたびに貯金が消える」というリセットパターンが根付いています。

「少し貯まってきたと思ったら、車の修理・家電の故障・子どもの医療費でまた元通り…」という経験はありませんか?これは貯金の目的が「緊急予備費」と「将来のための積み立て」に分かれていないことが原因です。

本来、家計には「生活防衛資金(緊急費用)」と「将来のための貯蓄」を別々に設計する必要があります。生活防衛資金(生活費の3〜6ヶ月分)が確保されていない状態では、何かあるたびに貯金を崩すことになり、永遠にゼロリセットが繰り返されます。

| 種類 | 目的 | 目安金額 | 置き場所 |

|---|---|---|---|

| 生活防衛資金 | 急な出費・収入減に備える | 生活費×3〜6ヶ月分 | 普通預金(別口座) |

| 将来のための貯蓄 | 教育費・老後資金・住宅購入 | 収入の10〜20% | 定期預金・新NISA |

| 臨時費用積み立て | 車検・帰省・家電買い替え | 月1〜2万円 | 専用口座 |

貯金ゼロの状態から抜け出す方法を、緊急対応から長期プランまでまとめた記事がこちらです。

主婦がお金を貯めるには原因④:「なんとなく使う」変動費が家計を圧迫している

お金が貯まらない主婦の家計の多くは、固定費より「なんとなく使う変動費」に問題があります。

固定費(家賃・保険・通信費など)は金額が決まっているので管理しやすいですが、変動費(食費・日用品・外食・被服費など)は毎月変わるため、気づかないうちに膨らんでいることがあります。

特に要注意なのが「少額の積み重ね支出」です。コンビニでのちょっとした買い物、サブスクの自動更新、習慣化した外食……それぞれは大したことがなくても、月に合計すると3〜5万円に達することも珍しくありません。

「なんとなく支出」チェックリスト

- コンビニに週3回以上立ち寄っている

- 使っていないサブスクが2つ以上ある

- 外食費が月3万円を超えている

- スーパーでついで買いをよくする

- 月末に「何に使ったかわからない」お金がある

1つでも当てはまるなら、変動費の見直しが家計改善の第一歩です!まず1ヶ月だけ支出を全部記録してみることをおすすめします。

主婦に多い!お金が貯まらない原因⑤:「残ったら貯める」方式が機能しない本当の理由

「余ったら貯金しよう」という方式は、ほぼ100%機能しません。これがお金が貯まらない主婦に共通する最大の構造的原因です。

「今月は余裕があったから少し貯金できた」「来月は出費が多いから無理だった」——この繰り返しで、年間を通じると貯蓄額はほぼゼロ、というケースが非常に多いです。

人間は「今使えるお金」があれば使ってしまう傾向があります(行動経済学では「現在バイアス」と呼ばれます)。だからこそ、給料が入ったら最初に貯蓄分を「先取り」して別口座に移してしまう「先取り貯蓄」が、唯一確実に貯められる方法なんです。

先取り貯蓄の仕組みづくり

給料日に自動振替で貯蓄口座へ先に移す

生活費は1つの口座に限定して管理する

最初は月5,000円〜1万円でも仕組みをつくることが大切

お金が貯まらない主婦が家計を変える5つの具体的対策

お金が貯まらない主婦の状態を変えるには「記録→分析→仕組み化→継続」の4ステップが基本です。

具体的な対策を5つご紹介します。どれも今日から始められるものばかりです!

対策①:1ヶ月だけすべての支出を記録する

まず「何にいくら使っているか」を正確に把握することが出発点です。家計簿アプリ(マネーフォワードME・Zaimなど)を使えば、クレジットカードや電子マネーの支出も自動で記録できます。1ヶ月記録するだけで、「こんなに使っていたのか!」という気づきが必ずあります。

対策②:固定費から見直す

変動費より先に固定費を見直すのが効率的です。スマホを格安SIMに変えるだけで月5,000〜15,000円の削減が可能ですし、使っていない保険の解約・見直しで月3,000〜10,000円以上の節約になることも珍しくありません。固定費削減は「一度やれば毎月続く節約」なのでコスパが最高です!

対策③:先取り貯蓄を仕組み化する

給料日に自動振替で貯蓄口座にお金を移す仕組みをつくりましょう。金額は月3,000円でも構いません。「残ったら貯める」ではなく「先に貯めて残りで生活する」にするだけで、年間の貯蓄額がまったく変わってきます。

対策④:特別出費の積み立て口座をつくる

車検・帰省・家電買い替え・冠婚葬祭など、年に数回ある「特別出費」は毎月少しずつ積み立てておくことで、いざというときに家計が崩れません。目安として月1〜2万円を「臨時費用口座」に積み立てておくと安心です。

対策⑤:「なんとなく支出」を週次でチェックする

週に1回、5分でいいので支出を振り返る習慣をつけましょう。「今週は食費を使いすぎたから来週は控えよう」という調整ができると、月末の赤字が格段に減ります。完璧な管理より「週次の振り返り」が最強の節約習慣です!

主婦でもできる!家計管理で毎月お金が貯まる仕組みをつくる3ステップ

お金が自然と貯まる家計をつくるには「収入→先取り→残りで生活」の流れを自動化することが鍵です。

多くの方が家計管理を続けられない理由は「管理が複雑すぎること」です。シンプルな仕組みほど長続きします。ぼくがおすすめする3ステップをご紹介します。

STEP1:収入と固定費を把握する

手取り収入から家賃・保険・通信費・サブスクなどの固定費をすべて引いた「残り」が、変動費と貯蓄に使える金額です。この数字を把握せずに家計管理はできません。まず1枚の紙に書き出してみましょう。

STEP2:先取り貯蓄を自動化する

固定費を除いた残額の10〜20%を貯蓄の目安にしましょう。例えば手取り25万円で固定費が10万円なら、15万円のうち2〜3万円を先取りし、12〜13万円で生活します。最初はきつく感じるかもしれませんが、1〜2ヶ月で慣れてきます!

STEP3:変動費の上限を決める

食費・日用品費・娯楽費などの変動費に、月ごとの上限金額を設定します。例えば「食費は月4万円まで」「外食は月1万円まで」のように決めるだけで、無駄な支出が自然と減ります。

お金が貯まらない主婦が家計を整えてから新NISAへ|貯金と投資の正しい順番

家計管理の仕組みができたら、次のステップは新NISAを使った資産形成です。ただし、順番を間違えると逆効果になるので注意が必要です。

新NISAは非常に優れた制度ですが、生活防衛資金もない状態で始めると、急な出費のたびにNISAを売却しなければならなくなります。主婦の方がまず「生活費3〜6ヶ月分の生活防衛資金を確保する」→「先取り貯蓄を習慣化する」→「余剰資金を新NISAで運用する」という順番が正解です!

新NISAと貯金の優先順位については、以下の記事で詳しく解説しています。

新NISAを始める前にやっておくべきことは、こちらの記事もあわせて参考にしてみてください。

よくある質問(FAQ)|お金が貯まらない主婦が気になること

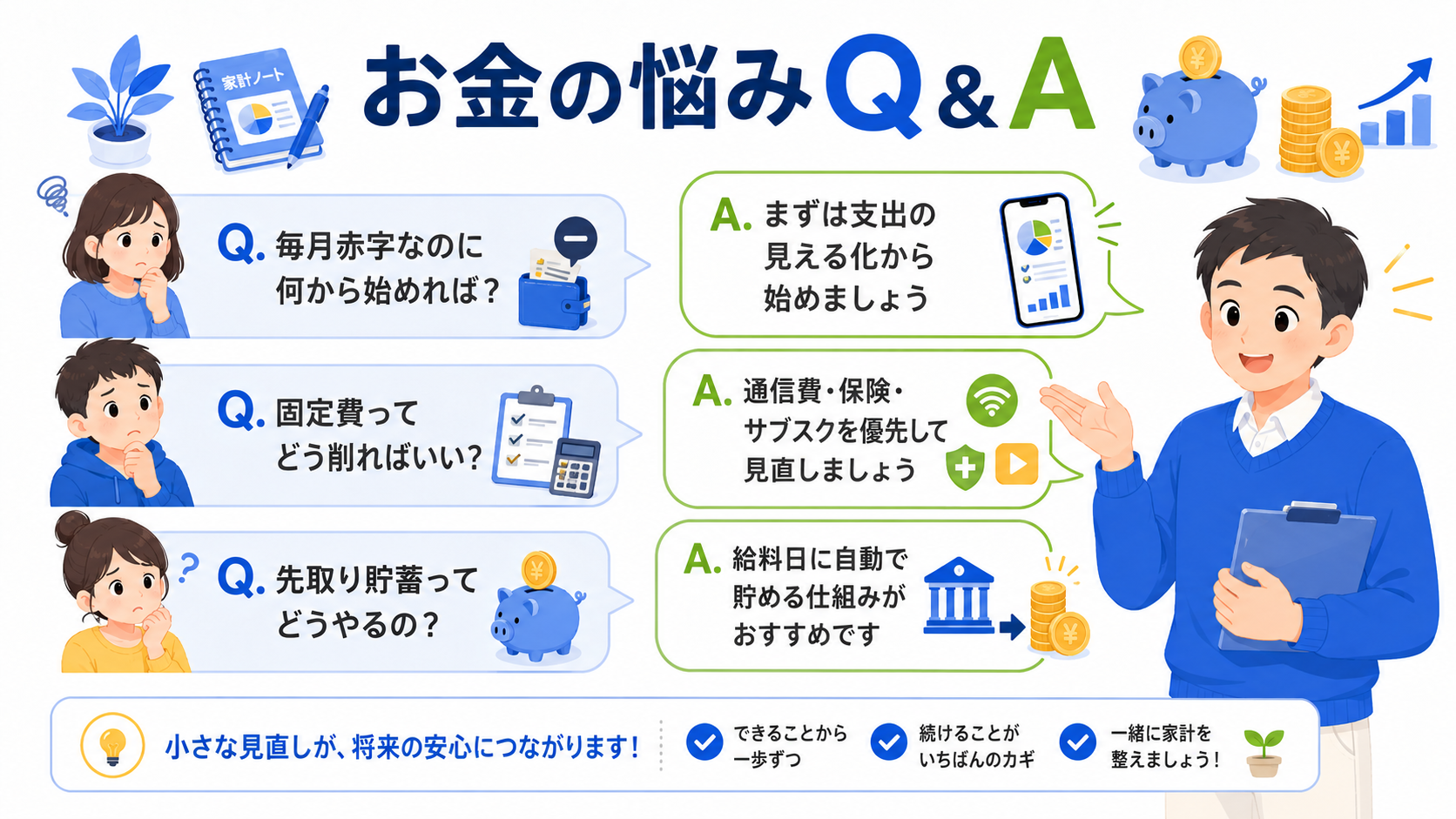

Q1. 収入が少ない主婦でも貯金はできますか?

A. 収入が少なくても貯金はできます。重要なのは「収入-貯蓄=支出」の順番で考えることです。月5,000円や1万円からでも先取り貯蓄を始めることで、年間6万〜12万円の貯蓄が生まれます。収入を増やすことより先に「支出の仕組みを整えること」が重要です。

Q2. 家計簿をつけるのが続かない主婦はどうすればいいですか?

A. 家計簿が続かない方には「銀行口座とクレカを連携できる家計簿アプリ」をおすすめします。マネーフォワードMEやZaimなどは自動で支出を記録してくれるので、手書きの手間がかかりません。まず「記録すること」より「仕組みで先取りすること」を優先しましょう!

Q3. 食費の節約が続かないのですが、どうすればいいですか?

A. 食費節約でよくある失敗は「極端に切り詰めようとすること」です。月の食費の上限を決め、週予算に分割して管理するのが続けやすいコツです。例えば月4万円なら週1万円以内でやりくりする、というシンプルな方法から始めてみてください。

Q4. ボーナスが出たらどのように使うのがいいですか?

A. ボーナスは「①生活防衛資金の補充→②特別出費の清算→③貯蓄・投資」の順で使うのがおすすめです。まず生活防衛資金が生活費3〜6ヶ月分に満たない場合は補充を優先しましょう。生活防衛資金が確保できたら、余剰分を新NISAなどの積み立て投資に回すと資産形成が加速します。

Q5. 貯金ゼロの主婦から始めて、どれくらいで100万円貯まりますか?

A. 月2万円の先取り貯蓄なら約4年2ヶ月、月3万円なら約2年9ヶ月、月5万円なら約1年8ヶ月で100万円に到達します(試算であり、実際の結果を保証するものではありません)。まず小さく始めて、固定費削減などで節約できた分を上乗せしていくと、思ったより早く貯まります!

Q6. 子育て中の主婦で毎月カツカツです。何から始めるべきですか?

A. まず「固定費の見直し」から始めることをおすすめします。スマホの格安SIM乗り換え・不要な保険の解約・使っていないサブスクの解約など、手間は一度だけで毎月の節約効果が続く施策を先にやりましょう。固定費が1〜2万円削減できたら、その分をそのまま先取り貯蓄に回すと自然に貯まり始めます!

まとめ:お金が貯まらない原因を知った主婦が今日からやること

お金が貯まらない主婦に共通する原因は「赤字ループ・ボーナス依存・貯金ゼロリセット・なんとなく支出・残ったら貯める方式」の5つです。

どれも「意志の問題」ではなく「仕組みの問題」です。正しい仕組みを整えれば、あなたの家計も必ず改善できます!

まず今日できることから始めてみましょう。

- 家計簿アプリを入れて今月の支出を記録してみる

- 固定費(スマホ・保険・サブスク)をリストアップして見直せるものを探す

- 来月の給料日から月1万円だけ先取り貯蓄を試してみる

小さな一歩が、3年後・5年後の大きな差をつくります。ぼくも元赤字家計から始めて3,000万円の資産を築けました。あなたにもきっとできます!

貯金の仕組みができてきたら、次のステップとして新NISAでお金を増やすことも考えていきましょう。

※本記事の数値・試算はあくまで参考値であり、実際の結果を保証するものではありません。家計管理・投資は各家庭の状況に合わせてご判断ください。制度・数値については最新情報をご確認ください。