子育て世帯でお金が貯まらないと悩んでいる方、実はとても多いんですよね。

子どもが生まれると、保育費・おむつ・ミルク・医療費・おもちゃ・習い事…と、あっという間に毎月の支出が増えます。「子育てにかかるお金って、こんなに多いの?」と驚いた経験がある方も多いはずです!

今回はそんなお悩みを解決するために、子育て世帯が貯金できない本当の原因と、子どもがいてもしっかりお金を貯める家計術を徹底解説します。

- 子育て世帯が貯金できない5つの主な原因

- 子育て期の家計で見落としがちな出費の実態

- 子どもがいてもお金を貯める具体的な家計術

- 子育て世帯が活用できる給付金・節税制度

- 将来の教育費に備える積み立ての始め方

ぼく自身も元赤字家計から3年で3,000万円を貯めた経験があります。その中で子育て期の家計管理の難しさと突破口を経験しました。ぜひ最後まで読んでみてね!

子育て世帯が貯金できない理由とは?まず原因を正確に把握しよう

子育て世帯が貯金できない最大の原因は「子育てコストの増加を家計に反映できていないこと」です。

子どもが生まれる前は普通に生活できていたのに、出産を機に急激に家計が変わる方は多いです。収入が変わらない(または産休・育休で一時的に減る)なかで、支出だけが増えていくためです。

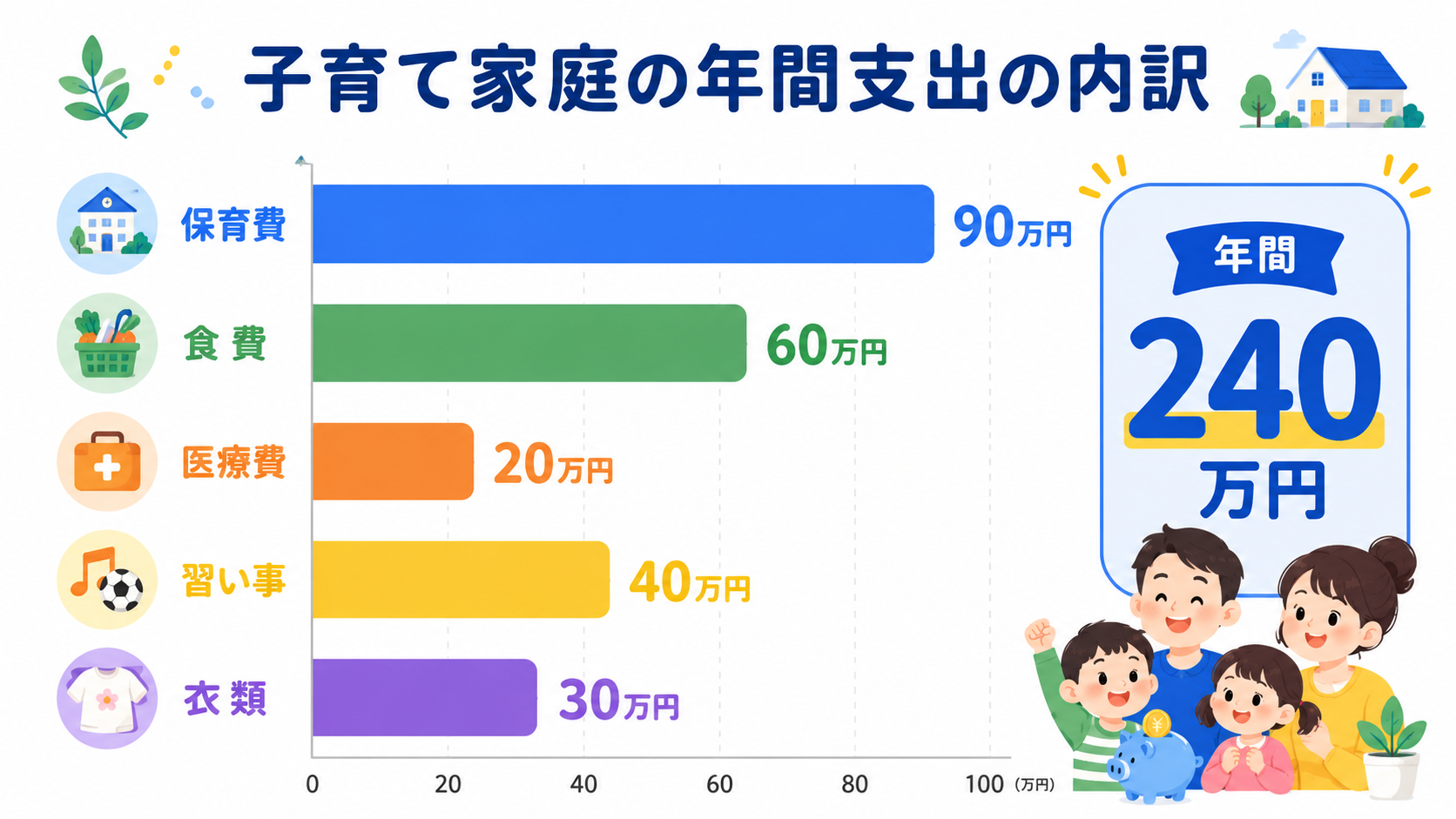

厚生労働省の調査では、子どもが生まれてから中学校を卒業するまでの養育費(食費・衣料費・医療費・教育費の合計)は、1人あたり1,000〜1,500万円以上かかるとされています。

この金額に多くの方が驚きますが、大切なのは「子育てにはお金がかかる」という前提で家計を設計することです!

子育て世帯が貯金できない5つの主な原因とは?

子育て世帯が貯金できない原因は「保育費・突発的出費・収入減少・節税未活用・将来費用の無計画」の5つに集約されます。

原因①:保育費・習い事費用が家計を圧迫している

0〜2歳の認可外保育園は月6〜10万円かかることが多く、認可保育園でも月2〜5万円程度の負担が発生します。特に兄弟姉妹がいる場合は、保育費だけで月10〜20万円を超えることもあります。

| 保育費の目安(1人あたり) | 月額 |

|---|---|

| 認可保育園(0〜2歳) | 2〜5万円 |

| 認可外保育園(0〜2歳) | 6〜10万円 |

| 幼稚園(3〜5歳) | 1〜3万円 |

| 認定こども園 | 2〜4万円 |

さらに小学校になると、習い事(水泳・ピアノ・英語など)に月1〜3万円かかるケースも多く、子育てコストは年々積み上がっていきます。

原因②:子育て中は「突発的な出費」が多い

子どもが病気になって医療費がかかった、おもちゃが壊れた、学校行事で急に出費が発生した…子育て中は想定外の出費が絶えません。

「今月はちょっと出費が多いな」という月が毎月続き、気づくと年間で数十万円の臨時出費が積み上がっているんですよね。

原因③:産休・育休中の収入減少に対応できていない

育休中は雇用保険から育児休業給付金が支給されますが、最初の180日は育休前賃金の67%、以降は50%に減ります(2026年時点)。

収入が3〜5割減るなかで、子育てコストが増える時期が重なるため、貯金どころではないという状況になりやすいんです。

育休前に「育休中の家計シミュレーション」をしっかりしておくことが、この時期の家計崩壊を防ぐ最善策です!

原因④:使える給付金・節税制度を活用できていない

子育て世帯には、国や自治体からさまざまな給付金・支援制度があります。でも多くの家庭が「知らなかった」「申請を忘れた」という理由で受け取れていないケースがあります。

| 主な子育て給付金・支援制度 | 内容(2026年時点) |

|---|---|

| 児童手当 | 0〜18歳対象。月1〜3万円(所得により変動) |

| 出産育児一時金 | 一児につき50万円 |

| 育児休業給付金 | 育休前賃金の67〜50% |

| 医療費控除 | 年間10万円超の医療費は確定申告で控除 |

| 幼児教育・保育の無償化 | 3〜5歳は保育園・幼稚園が原則無償 |

制度の詳細は定期的に変更されることがあるため、こども家庭庁や各自治体の公式サイトで最新情報をご確認ください。

原因⑤:将来の教育費を計画的に積み立てていない

子育てで最も高額になりやすいのが教育費です。特に大学費用は、私立文系で4年間200〜350万円、理系で250〜450万円以上かかることも珍しくありません。

| 教育費の目安(在学中の総額) | 公立 | 私立 |

|---|---|---|

| 幼稚園〜高校 | 約574万円 | 約1,830万円 |

| 大学(4年間) | 約243万円 | 約400〜650万円 |

「まだ先のこと」と思っているうちに時間が過ぎてしまいます。子どもが小さいいまから月1〜3万円でも積み立てを始めることが、教育費問題を乗り越える最短ルートです!

子育て世帯が貯金を増やすための具体的な家計術とは?

子育て世帯が貯金を増やすためには「先取り貯蓄の自動化」「固定費の削減」「特別費の積み立て」の3つを同時に仕組み化することが重要です。

家計術①:先取り貯蓄を自動化する

「余ったら貯金する」では子育て世帯は絶対に貯金できません。給与が振り込まれたその日に、自動振替で貯金口座へ移す仕組みを作りましょう。

目標は手取りの10%です。50万円なら月5万円。厳しければ月1〜3万円からでもOKです!

先取り貯蓄の始め方(3ステップ)

- ステップ1:貯金専用口座を開設する(メイン口座と別にする)

- ステップ2:給与振込日の翌日に自動振替を設定する

- ステップ3:貯金口座は「見ない・使わない」ルールを徹底する

家計術②:固定費を先に削減する

固定費の削減は一度やればずっと効果が続く最高の節約です。特に通信費・保険・サブスクは定期的に見直す価値があります。

- スマートフォンを格安SIMに変更 → 夫婦2人で月1〜2万円削減可能

- 使っていないサブスクを解約 → 月数千〜1万円削減

- 生命保険を見直す → 月5,000〜1万円削減できることも

- 電力会社を切り替える → 月1,000〜3,000円削減

家計術③:「特別費」を月割りで積み立てる

子育て中の大敵は「想定外の出費」です。でも実は、多くの「想定外」は事前に予測できます。

お正月・バレンタイン・入学式・夏休み旅行・学校行事・誕生日…と、1年間のイベントをリストアップして年間の合計金額を出し、12で割って毎月積み立てるのが「特別費積み立て」です。

たとえば年間120,000円の特別費があれば、毎月10,000円を「特別費口座」に積み立てておくだけで、焦らず対応できます!

子育て世帯が利用できる制度・給付金を活用しよう

子育て世帯には国・自治体から多くの支援制度があります。申請しないともらえないものも多いため、制度を把握して積極的に活用することが大切です。

幼児教育・保育の無償化(3〜5歳)

2019年10月から始まった「幼児教育・保育の無償化」制度により、3〜5歳の子どもの認可保育園・幼稚園・認定こども園などの保育料が原則無償になっています。

住民税非課税世帯は0〜2歳の保育料も無償になる場合があります。お住まいの自治体に確認することをおすすめします!

児童手当(0〜18歳が対象)

2024年10月から児童手当の制度が拡充され、高校生年代(16〜18歳)も対象に加わりました。また、第3子以降は月3万円の増額支給があります(2026年時点)。

制度の詳細や最新の所得制限については、こども家庭庁の公式サイトをご確認ください。

ふるさと納税・医療費控除

子育て中は病院代が多くなりがちです。年間10万円以上の医療費(家族合算)は確定申告で医療費控除が使えます。

また、ふるさと納税は子育て世帯でも活用できます。住民税の一定額まで実質2,000円負担でさまざまな返礼品を受け取れるため、家計の助けになります!

子育て世帯の教育費はどう準備する?積み立て方法を比較

教育費の準備は「学資保険・新NISA・定期預金」の3つが主な選択肢で、それぞれ特徴が異なります。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| 学資保険 | 確実に積み立てられる・利率は低め | リスクが不安な人 |

| 新NISA(積立投資枠) | 非課税で運用できる・長期で高いリターン期待 | 10年以上余裕がある人 |

| 定期預金 | 安全確実・利率は低い | とにかく安全重視の人 |

| ジュニアNISA(旧制度) | 終了済み(2023年末で終了) | — |

子どもが小さいうちは時間が十分あるので、新NISAのつみたて投資枠を使った長期積み立てが特に効果的です。

月1万円を年利5%で15年間運用した場合の試算結果:元本180万円 → 約270万円(試算であり、実際の運用結果を保証するものではありません)。

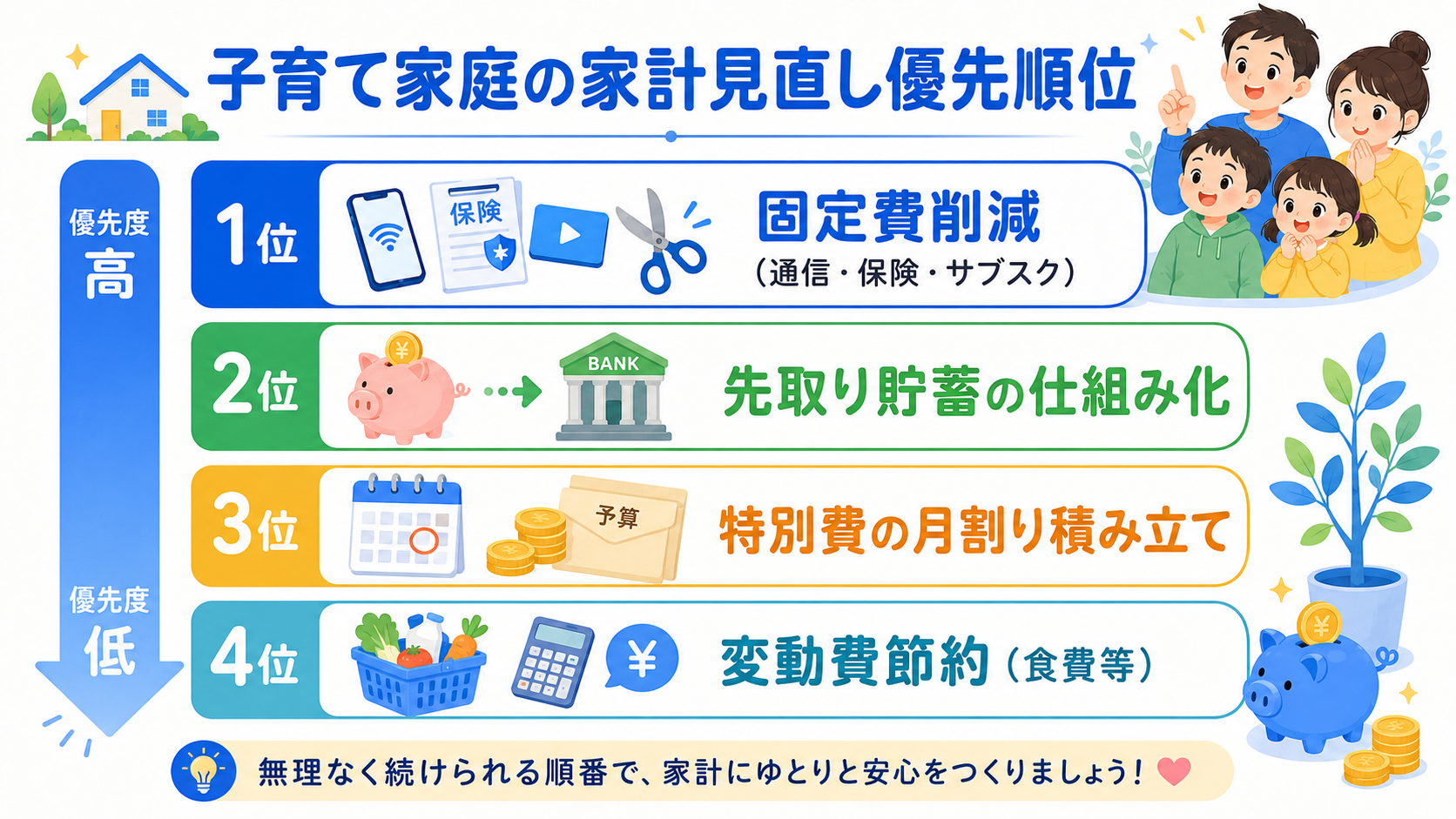

子育て世帯が貯金できないときに見直す優先順位とは?

子育て世帯が貯金できないときは「固定費削減 → 先取り貯蓄 → 変動費節約」の順で見直すのが最も効果的です。

多くの人が「まず食費を削ろう」「外食を減らそう」と変動費から手をつけますが、それだと生活の質が落ちて続きません。

まず固定費(通信・保険・サブスク)を削り、次に先取り貯蓄の仕組みを作り、最後に変動費を見直すという順番が最も効果的です!

| 見直し順 | 内容 | 効果 |

|---|---|---|

| 1位 | 固定費(通信・保険・サブスク) | 一度削れば毎月効果が続く |

| 2位 | 先取り貯蓄の仕組み作り | 自動化で意志不要 |

| 3位 | 特別費の月割り積み立て | 突発出費への備え |

| 4位 | 変動費(食費・外食) | 効果はあるが継続困難 |

給料日前にお金がなくなる原因と解決策でも、月末に赤字になる原因と対処法を解説しています。合わせて読んでみてください!

よくある質問(FAQ)

Q1. 子育て中で毎月赤字です。まず何から始めればいいですか?

A. まず「支出の全体像を把握すること」から始めてください。家計簿アプリ(マネーフォワードMEなど)を使って1ヶ月間すべての支出を記録し、どこにお金が消えているかを可視化します。次に固定費(通信費・保険・サブスク)の見直し。これだけで月1〜3万円削減できる家庭は多いです!

Q2. 子育て世帯の適切な貯金額の目安はいくらですか?

A. 手取り収入の10%が一つの目安です。世帯手取り50万円なら月5万円。保育費が重い時期は5%(月2.5万円)からでも十分です。大切なのは「ゼロにしないこと」で、少額でも継続することが将来につながります!

Q3. 保育費が高くて貯金が全くできません。どうすればいいですか?

A. 保育費が重い0〜2歳の時期は貯金が難しいですが、月5,000〜1万円でも先取り貯蓄を続けることをおすすめします。また、3〜5歳になると幼児教育・保育の無償化で保育費がゼロになる可能性があります。それを見越して今は「赤字を最小限にする」ことを目標に!

Q4. 子育て世帯でも新NISAは始めるべきですか?

A. はい、強くおすすめします!特に子どもが小さいうちは時間が十分あるため、長期の積み立て投資の効果が最大に活きます。月5,000〜1万円からでも始められます。新NISAの始め方を参考にしてみてください!

Q5. 教育費はいつから積み立て始めればいいですか?

A. 子どもが生まれたらすぐに始めることをおすすめします!生まれた直後から大学入学まで約18年あります。早く始めるほど少ない積立額で目標を達成できます。月1万円から始めて、余裕が出たら増やすというスタイルが無理なく続けられますよ!

Q6. シングルで子育てをしていますが、貯金は可能ですか?

A. 可能です!シングル家庭向けには児童扶養手当・就学援助・ひとり親家庭医療費助成など多くの支援制度があります。まずお住まいの自治体の福祉窓口に相談することをおすすめします。支援制度を最大限活用しながら、少額からでも先取り貯蓄を続けていきましょう!

Q7. 子育てで貯金ができないまま老後になったら困りますか?

A. 老後の備えも大切ですが、まずは子育て期の「生活防衛資金(生活費3〜6ヶ月分)」の確保を優先しましょう。生活防衛資金が整ったら、次は新NISAやiDeCoを使った老後の積み立てを始めます。新NISAとiDeCoの違いも参考にしてみてください!

まとめ|子育て中でも貯金できる家計を今すぐ始めよう!

今回は子育て世帯が貯金できない原因と、具体的な解決策を解説しました。まとめると以下の通りです。

- 保育費・習い事費用が家計を圧迫している

- 突発的な出費(病院・行事・成長に伴うもの)が多い

- 産休・育休中の収入減少に対応できていない

- 使える給付金・節税制度を知らずに活用していない

- 将来の教育費を計画的に積み立てていない

解決策のポイントは「先取り貯蓄の自動化」「固定費の削減」「給付金・支援制度の活用」の3つです!

子育て中の家計管理は大変ですが、仕組みを一度作ってしまえば自然とお金が貯まるようになります。まずは今月から、一つだけでも実践してみてください。

貯金の習慣がついてきたら、夫婦で新NISAを活用する方法も参考に、お金を増やすステージへ進んでいきましょう!

※本記事で紹介している数値・制度情報は2026年時点の情報をもとにしています。制度は変更されることがあるため、最新情報はこども家庭庁・各自治体の公式サイトでご確認ください。本記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資・資産運用は自己の責任のもとで判断してください。