30代・40代になってふと「あれ、自分って貯金が少ないかも…」と気づく瞬間がありますよね。

子育て・住宅ローン・日々の生活費…とお金の出口がたくさんある年代だからこそ、気づいたら貯金があまり増えていなかったというケースは珍しくありません。

でも安心してください!30代・40代は、正しい方法で取り組めば今からでも十分に巻き返せる年代です。今回はそんなお悩みを解決するために、30代・40代からの家計立て直し方を徹底解説します!

- 30代・40代の平均貯金額と「少ない」と感じる理由

- 貯金が少ないまま放置するとどうなるか?

- 30代・40代から今すぐできる家計立て直しの方法

- 老後・教育費に向けた積み立ての始め方

- 30代・40代が使える節税・資産形成の制度

ぼく自身も元赤字家計から3年で3,000万円を貯めました。30代前半から本格的に家計を立て直し、今では10名の従業員も平均700万円以上を貯めています。ぜひ最後まで読んでみてね!

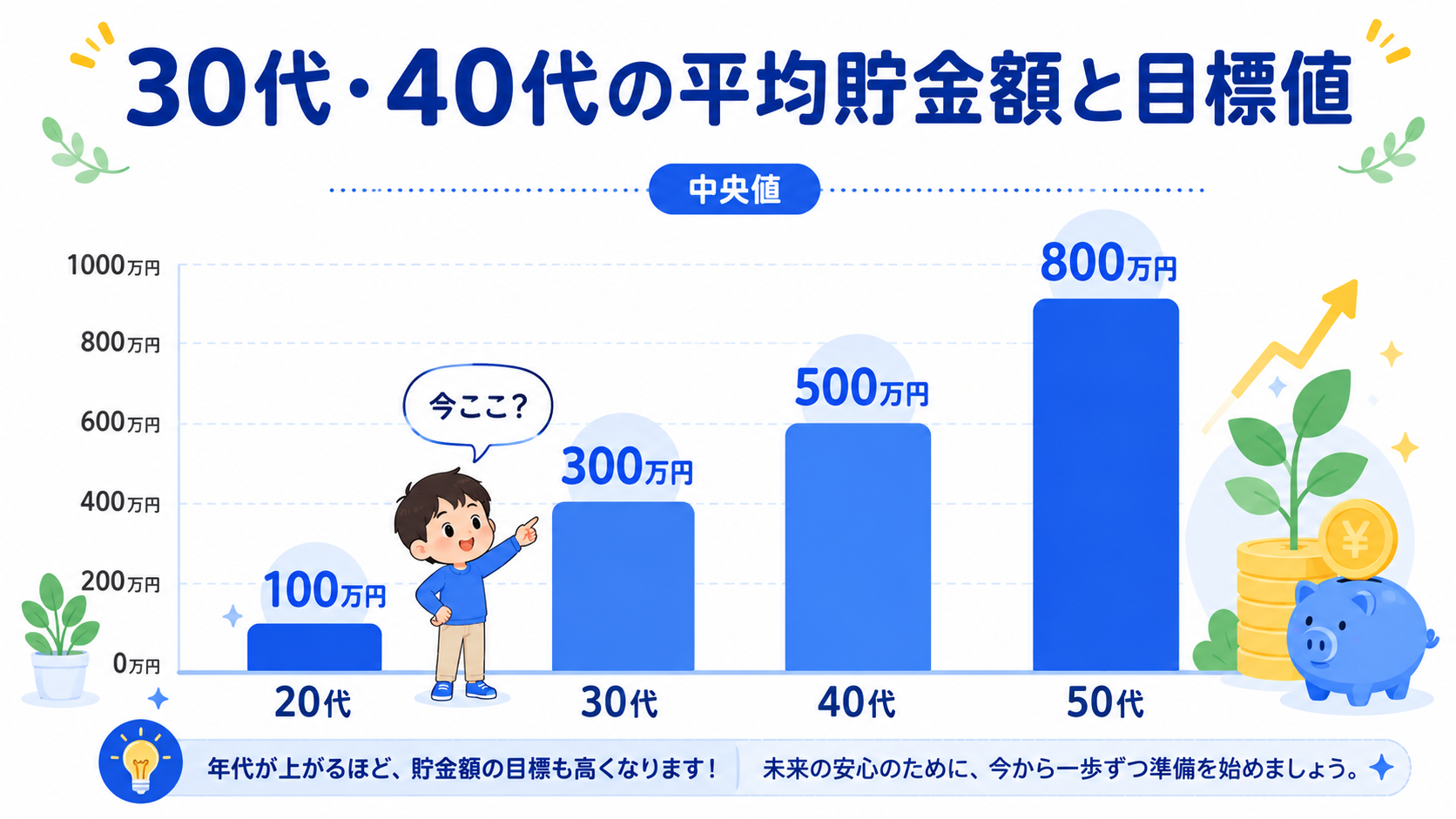

30代・40代の平均貯金額はいくら?「少ない」の基準を知ろう

30代・40代で「貯金が少ない」と感じる原因の多くは、正確な比較基準を知らないことにあります。まず自分の状況を客観的に把握することが大切です。

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、2人以上世帯の貯蓄額(中央値)は以下の通りです。

| 年代 | 貯蓄額の中央値 | 貯蓄ゼロ世帯の割合 |

|---|---|---|

| 30代 | 約200〜400万円 | 約30% |

| 40代 | 約400〜600万円 | 約25% |

| 50代 | 約600〜800万円 | 約25% |

※中央値とは「上から数えても下から数えてもちょうど真ん中」の値。平均値より実態を反映しやすい指標です。

30代で貯蓄が200〜400万円未満でも、「まったく普通」の範囲です。ただし、老後・教育費・住宅などの大きな出費を考えると、今から本格的に貯蓄を増やしていく必要があります!

30代・40代で貯金が少ない原因とは?

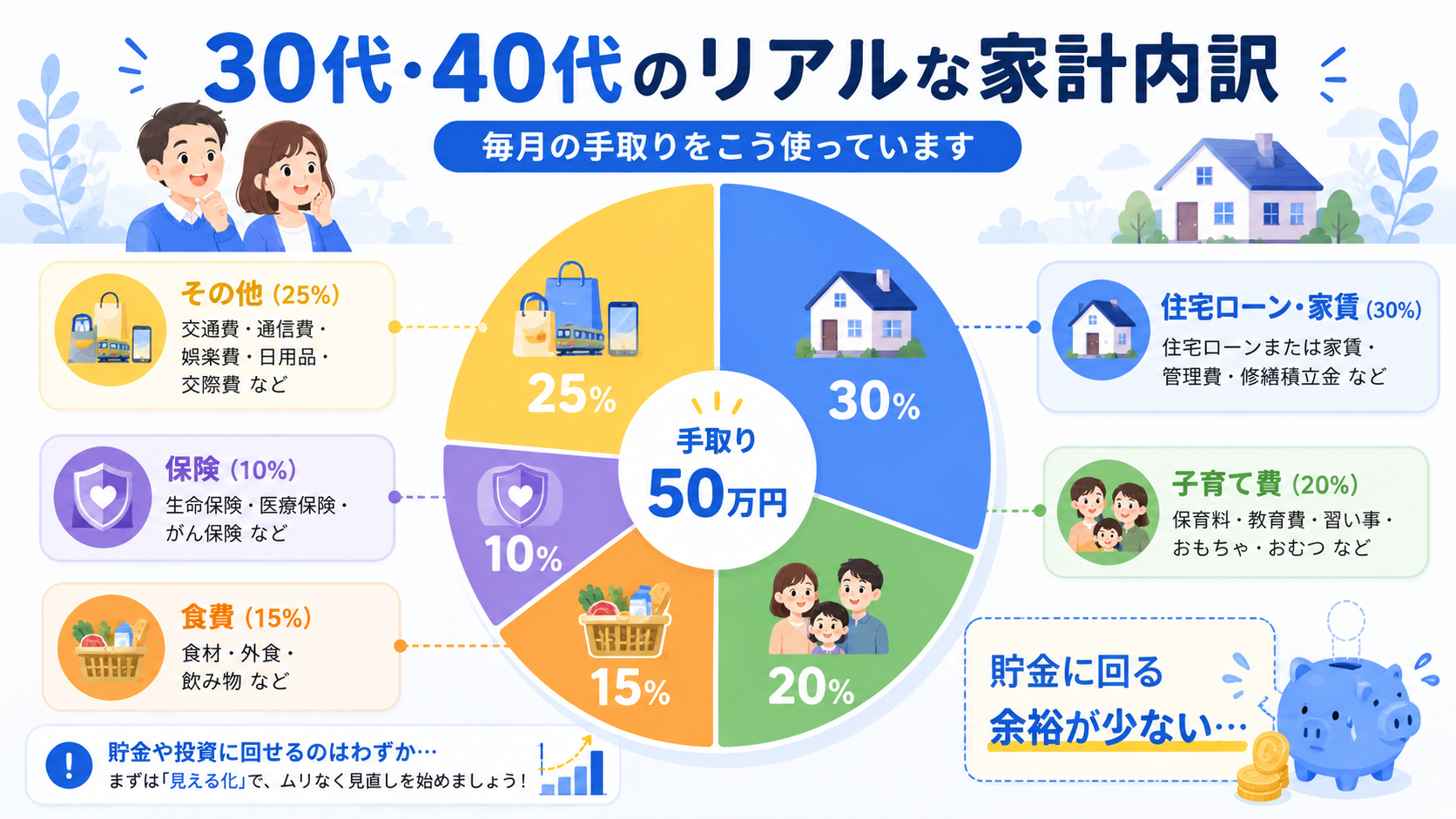

30代・40代で貯金が少ない主な原因は「住宅コスト・子育て費用・ライフスタイルインフレ・先取り貯蓄なし・将来への無計画」の5つです。

原因①:住宅コスト(家賃 or 住宅ローン)が高い

30代・40代は家賃もしくは住宅ローンが家計の大きな固定費になっています。

一般的に住居費は手取りの20〜25%以内に抑えることが理想ですが、実際には30%を超えている家庭も珍しくありません。

東京都区部での平均家賃は2LDK〜3LDKで月15〜20万円以上かかることもあり、手取りに対する住居費の割合が高くなりやすいです。

原因②:子育て費用が予想以上にかかっている

30代・40代は子育てのピーク時期と重なります。保育費・習い事・塾・学校行事…と支出が止まらない時期です。

子ども1人の教育費は、公立ルートでも幼稚園〜高校まで約574万円、大学まで含めると約820万円以上かかるとされています(文部科学省調査をもとにした試算)。

原因③:ライフスタイルインフレ(収入増加にともなう生活水準の向上)

30代になって収入が上がると、自然と生活水準も上がりがちです。外食の頻度が増え、車を買い、服のグレードが上がり…。

「収入は増えているのに貯金が増えていない」という現象の多くは、このライフスタイルインフレが原因です!

原因④:「残ったら貯金する」スタイルを続けている

20代と同じように「余ったら貯金」というスタイルを続けている場合、30代・40代の支出の多さに対応できません。

先取り貯蓄(毎月の給与から自動的に一定額を貯蓄口座へ移す)の仕組みを作ることが、このフェーズでは必須です!

原因⑤:老後への備えを始めていない

「老後は遠い先のこと」と思って備えを先送りしていると、準備できる時間が減ってしまいます。

金融庁の試算では、老後に夫婦2人で必要な生活費は月26〜28万円程度で、公的年金だけでは月数万円の不足が生じる可能性があります。早めに備えることが重要です。

30代・40代の貯金の「理想」と「現実」はどのくらい差がある?

30代・40代の理想的な貯金額は「老後資金+教育費+生活防衛資金」の合計から逆算できます。

以下はシンプルな試算です(試算であり、実際の結果を保証するものではありません)。

| 目的 | 目標額の目安 |

|---|---|

| 生活防衛資金 | 生活費の3〜6ヶ月分(150〜300万円程度) |

| 教育費(子ども1人) | 500〜1,000万円 |

| 老後資金(夫婦2人) | 3,000〜5,000万円 |

老後資金3,000万円を65歳までに準備する場合の月積立額の試算:

| 開始年齢 | 月積立額(年利5%想定) | 月積立額(預金・利率ほぼゼロ) |

|---|---|---|

| 30歳から | 月約3.3万円 | 月約8.3万円 |

| 35歳から | 月約4.9万円 | 月約10万円 |

| 40歳から | 月約7.7万円 | 月約12.5万円 |

| 45歳から | 月約13万円 | 月約16.7万円 |

早く始めるほど、月の積立額が少なくて済むことがわかります。30代・40代は「今すぐ始める」ことが最重要です!

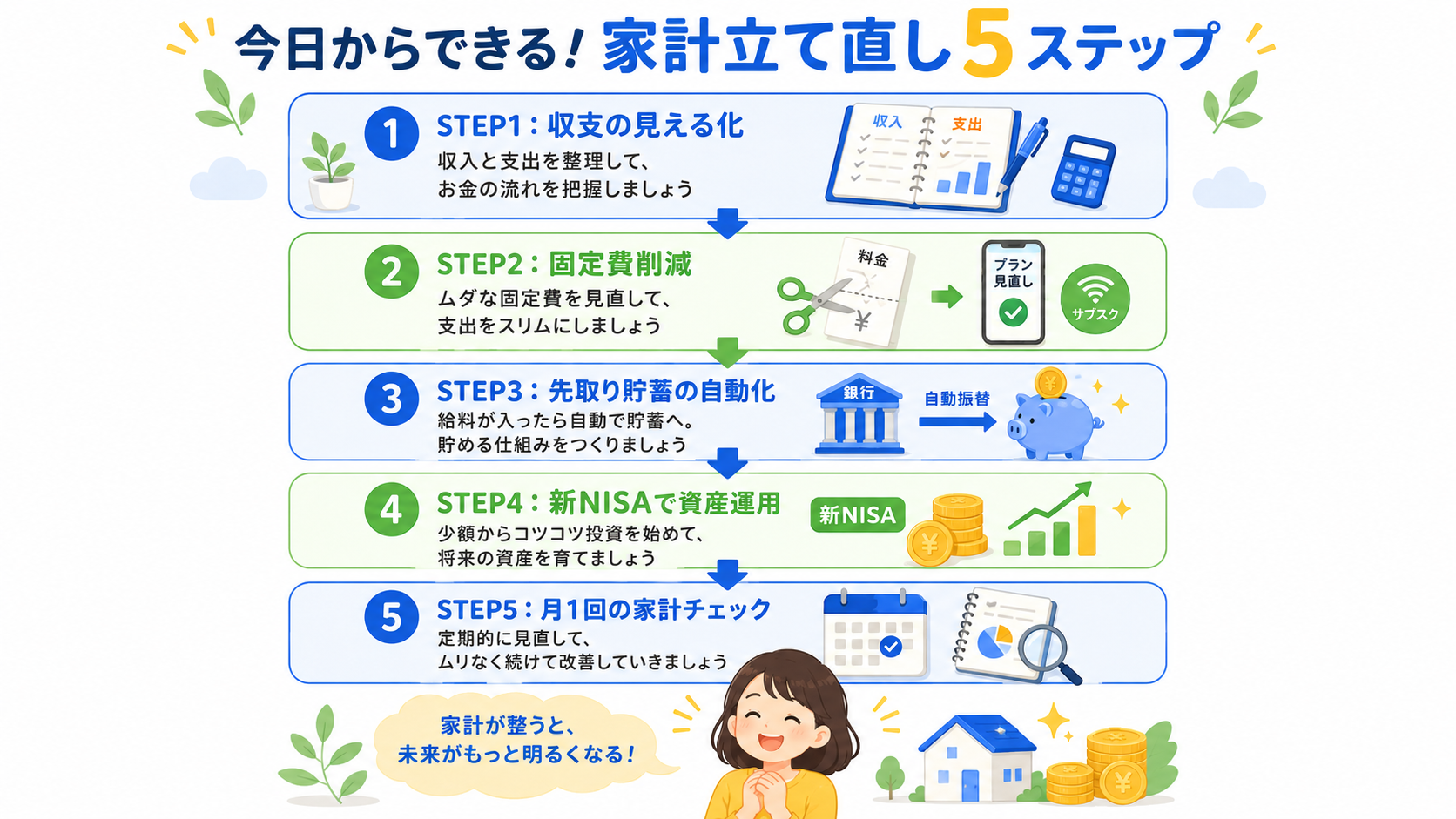

30代・40代が今すぐできる家計立て直し5ステップ

30代・40代からの家計立て直しは「見える化 → 固定費削減 → 先取り貯蓄 → 投資開始 → 継続」の5ステップが最も効果的です。

📋 30代・40代の家計立て直し5ステップ

収入・固定費・変動費・貯蓄をすべてリストアップ。月の収支バランスを把握する

通信費・保険・サブスクを見直し。月1〜3万円の削減が目標

給与振込日に貯蓄口座へ自動振替。まずは手取りの5〜10%から

節税しながら長期運用。まずは月1万円からでもOK

月末に支出を確認して翌月の予算を調整。小さな修正を続けることが大事

ステップ1:家計の全体像を見える化する

まず1ヶ月間、すべての収入・支出を記録することから始めましょう。マネーフォワードMEなどの家計アプリを使うと銀行口座・クレジットカードを連携するだけで自動的に記録できて便利です。

「どこにお金が消えているかわからない」という状態から抜け出すことが第一歩!

ステップ2:固定費を徹底削減する

固定費は一度削減すれば毎月効果が続く最強の節約です。特に見直し効果が大きいのは以下の3つです。

- スマートフォン:大手3キャリアから格安SIMへ変更。夫婦で月1〜2万円の削減も可能

- 生命保険・医療保険:子どもが大きくなった段階で保障内容を見直す。月5,000〜1万円削減できることも

- 使っていないサブスク:動画配信・音楽サービスなど、使っていないものを解約。月3,000〜1万円削減

ステップ3:先取り貯蓄を自動化する

30代・40代が貯金を増やすうえで最も重要なのが「先取り貯蓄の自動化」です。

給与が振り込まれた翌日に、自動振替で貯蓄口座へ一定額を移動させる仕組みを作りましょう。

最初は手取りの5%(世帯手取り50万円なら月2.5万円)からでもOK。継続できる金額から始めて、固定費削減などで余裕が出たら段階的に増やしていきましょう!

ステップ4:新NISA・iDeCoで資産を増やす

貯蓄の仕組みができたら、次のステップは投資です。30代・40代からでも、新NISAとiDeCoを活用することで税制優遇を受けながら効率よく資産を増やすことができます。

新NISAとiDeCoのどちらを先に始めるべきかを参考に、自分に合った方法を選んでみてください!

| 制度 | 特徴 | おすすめの人 |

|---|---|---|

| 新NISA | 年間最大360万円まで非課税で運用・いつでも引き出し可 | まず始めたい人全員 |

| iDeCo | 掛け金が全額所得控除・60歳まで引き出し不可 | 老後資金を節税しながら準備したい人 |

ステップ5:月1回の家計チェックで継続する

家計の改善は「一度やって終わり」ではなく、継続することで成果が出ます。月末に15〜30分、支出を確認して翌月の予算を調整する習慣を作りましょう。

給料日前にお金がなくなる原因と解決策でも解説していますが、月末に振り返ることで「今月何が多かったか」が見えてきます!

30代・40代が活用すべき節税・資産形成制度とは?

30代・40代は収入が高くなり始める年代で、税金の負担も重くなります。節税制度を活用すれば手取りを増やせます。

ふるさと納税

ふるさと納税は、実質2,000円の自己負担で各地の返礼品を受け取りながら、住民税の一定額を節約できる制度です。

共働きなら夫婦それぞれが活用でき、世帯年収によっては年間数万〜10万円以上の節税効果があります!

iDeCo(個人型確定拠出年金)

iDeCoは毎月の掛け金が全額所得控除になる強力な節税制度です。年収500万円の会社員が月2万円を拠出した場合、年間約4〜5万円程度の税金が軽減される試算になります(個人の税率によって異なります)。

老後資金を準備しながら毎年節税できる、30代・40代にとって非常に効率的な制度です!

新NISA(つみたて投資枠)

新NISAのつみたて投資枠では、年間最大120万円(月10万円)まで非課税で長期投資ができます。

30代から新NISAを始めた場合のシミュレーションでも解説していますが、30代から月3万円を年利5%で30年積み立てると、老後に約2,500万円になる試算です(実際の運用結果を保証するものではありません)。

よくある質問(FAQ)

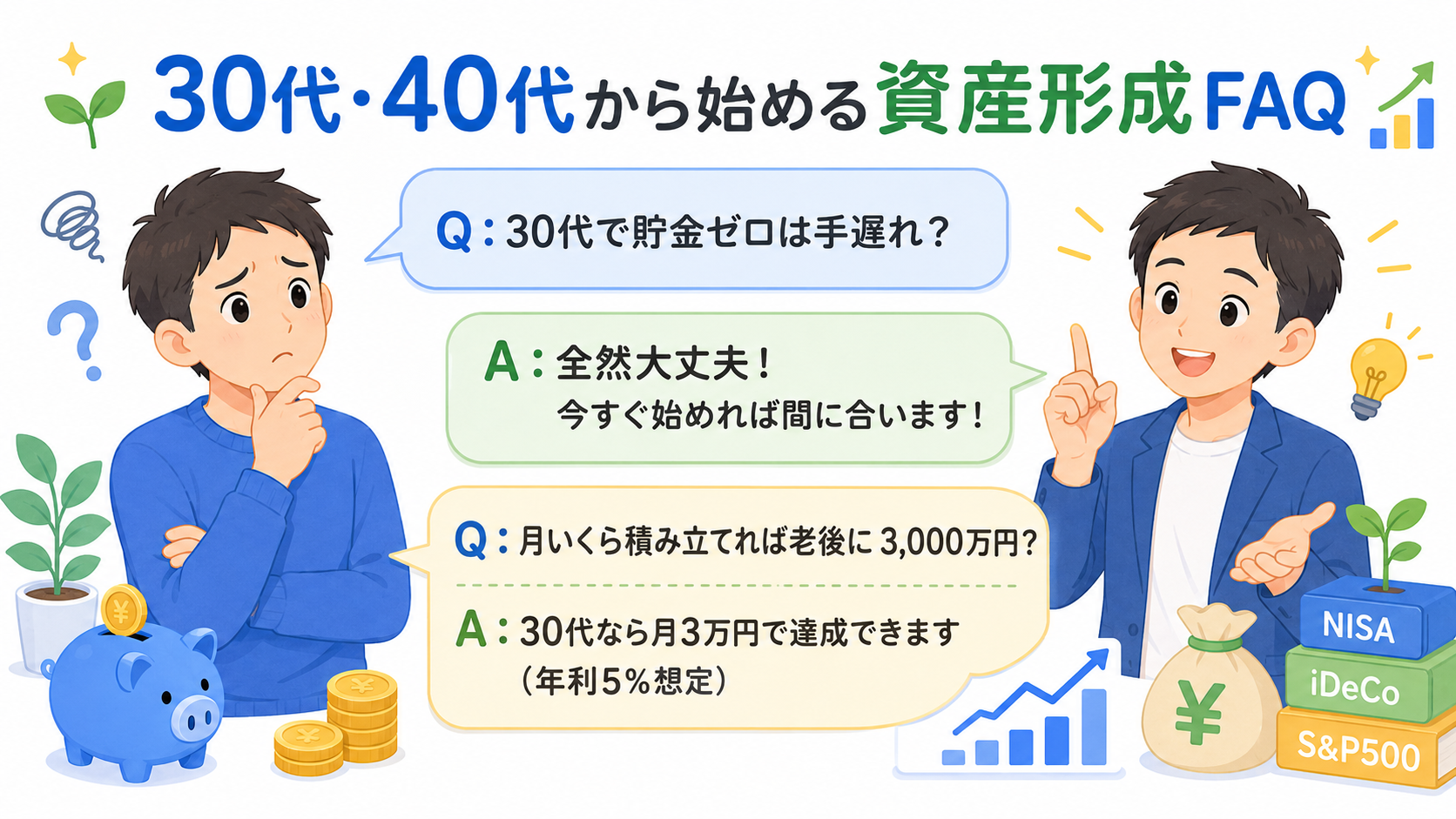

Q1. 30代で貯金ゼロは手遅れですか?

A. 手遅れではありません!30代であれば、65歳の定年まで30〜35年あります。月3万円を年利5%で30年積み立てると約2,500万円(試算)になります。まずは固定費削減と先取り貯蓄の仕組みを作り、今月から始めることが大切です!

Q2. 40代から貯金を始めても老後に間に合いますか?

A. 間に合います!40代でもiDeCoや新NISAを活用すれば、節税しながら効率よく老後資金を積み立てられます。月7〜10万円の積み立てを25年続けると、老後に3,000〜5,000万円の資産形成も可能です(年利5%想定・試算)。

Q3. 30代・40代の貯金の目標額はいくらですか?

A. 一般的な目安は「年収の○年分」という考え方があります。30代は年収×1〜2年分(300〜600万円程度)、40代は年収×2〜3年分(600〜1,000万円程度)を目標にするとよいでしょう。ただし家族構成・住宅ローンの有無などによって変わるため、個人の状況に合わせて設定してください!

Q4. 子育て中でも老後の貯金はすべきですか?

A. はい、すべきです!ただし優先順位は「生活防衛資金(生活費3ヶ月分)→ 教育費の積み立て → 老後資金」の順です。まず教育費を積み立てながら、新NISAや会社の確定拠出年金で少額から老後の積み立ても並行して始めましょう!

Q5. 住宅ローンを払いながら貯金する方法はありますか?

A. 住宅ローン返済中でも貯金は可能です。ポイントは「ローン返済を固定費として家計に組み込み、残りの手取りから先取り貯蓄を行う」こと。手取りの5〜10%を自動振替で貯蓄口座へ移すだけでOKです!繰り上げ返済より先に生活防衛資金(3〜6ヶ月分)を確保することをおすすめします。

Q6. 30代・40代で今すぐ始めるべき投資は何ですか?

A. まず新NISA(つみたて投資枠)から始めることをおすすめします。会社員であればiDeCoも並行して検討してください。リスクを抑えたい場合は「全世界株式インデックスファンド(オルカン)」や「S&P500インデックスファンド」が初心者に人気です。新NISA何を買えばいい?も参考にしてみてください!

Q7. 家計の立て直しに成功する人とそうでない人の違いは?

A. 最大の違いは「仕組みを作るかどうか」です。意志の強さや収入の高さではなく、「自動化の仕組み(先取り貯蓄・自動振替)」を整えているかどうかが決め手になります。一度仕組みを作ってしまえば、意志力に頼らずに貯金が積み上がっていきます!

まとめ|30代・40代の貯金は今からでも必ず間に合う!

今回は30代・40代で貯金が少ないと感じた場合の原因と立て直し方を解説しました!

重要なポイントをまとめると:

- 30代で貯金200〜400万円未満・40代で400〜600万円未満は「普通」の範囲

- 貯金が少ない原因は「住宅コスト・子育て費・ライフスタイルインフレ・先取り貯蓄なし・老後無計画」

- 立て直しの順番:見える化 → 固定費削減 → 先取り貯蓄 → 投資 → 継続

- 新NISA・iDeCo・ふるさと納税で節税しながら効率よく資産形成できる

- 30代から始めると、40代・50代から始めるより圧倒的に少ない積立額で目標を達成できる

「もう遅いかも…」と思った方も、今日から始めれば十分間に合います!まず固定費を見直して、先取り貯蓄の仕組みを作るところから始めてみてください。

新NISAで月いくら積み立てるかも参考に、具体的な積立プランを立ててみましょう!

※本記事で紹介している数値・シミュレーション結果は一定の条件下での試算であり、実際の運用結果を保証するものではありません。また、制度情報は2026年時点のものです。最新情報は各公式サイトでご確認ください。本記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資・資産運用は自己の責任のもとで判断してください。