そんなお悩み、よくわかります!

家計管理の始め方がわからなくて困っている初心者の方、すごく多いんですよね。ぼく自身も最初は家計管理って聞くだけで難しそうで、「面倒くさい」「自分には無理かも」と思っていました。

でも実は、家計管理って難しくないんです!ポイントをおさえて少しずつ始めれば、誰でも続けられます。今回はそんな家計管理の始め方を、初心者主婦でも無理なく続けられるように完全ガイドとしてまとめました。ぜひ最後まで読んでみてね!

- 家計管理の始め方・最初の3ステップ

- 初心者主婦でも続く家計管理のコツ

- 家計管理に使えるおすすめツール・家計簿の選び方

- 家計管理で最初に見直すべき固定費・変動費の整理法

- 家計管理が続かない原因と解決策

家計管理の始め方とは?まず「目的」を決めることが大事

家計管理の始め方で最初にやるべきことは「なぜ家計管理をするのか」という目的を決めることです!

目的が曖昧なまま始めると、数ヶ月で挫折してしまうことが多いんですよね。「なんとなく節約したい」では、しんどくなったときに続ける理由がなくなってしまいます。

家計管理の目的は人それぞれです。「子どもの教育費のために100万円貯めたい」「マイホームの頭金を3年で作りたい」「老後が不安だから毎月3万円貯めたい」……目標がはっきりすると、家計管理が「手段」になって続けやすくなります。

ぼく自身の経験でいうと、「3年で3,000万円貯める」という目標を設定してから家計管理が劇的に変わりました。「なぜやるのか」が明確になると、行動が自然とついてくるんですよね。

家計管理の目的の立て方

まず以下の3つを書き出してみましょう。

家計管理を始める前に決めること

- 何のために家計管理するのか(目的)

- いつまでにいくら貯めたいか(目標金額と期限)

- 毎月いくら貯金・投資に回せるか(月の貯蓄目標額)

この3つが決まってから「じゃあ毎月どこを削るか」という話になります。目的なき節約は長続きしないので、まずここから始めましょう!

家計管理の始め方・最初の3ステップ

家計管理を始めるための最初の3ステップをご紹介します。この順番で進めると、初心者でもスムーズに家計管理をスタートできます!

家計管理スタートの3ステップ

通帳・カード明細・レシートを使って1ヶ月分の支出を把握する

支出を「毎月決まってかかるもの」と「使い方次第で変わるもの」に分ける

固定費を確認した上で、変動費の各カテゴリに予算を割り当てる

ステップ1の「現状把握」が最も重要です。家計管理を始めようとして最初に「節約しなきゃ」と考える方が多いのですが、実は「今いくら使っているか」を知ることがスタートなんですよね。

家計管理を始めたばかりのうちは、完璧に記録しようとしなくて大丈夫です。まずはざっくり「だいたいこのくらい」という全体像を掴むだけでOK!

ステップ1:現状把握のやり方

現状把握の方法はシンプルです。過去1〜3ヶ月分の銀行通帳かクレジットカードの明細を見返して、支出を書き出します。

全部の支出を把握する必要はなく、まず「大きな支出」から確認しましょう。家賃・保険料・通信費などの固定費と、食費・外食費など変動費の大きなカテゴリから始めると効率的です。

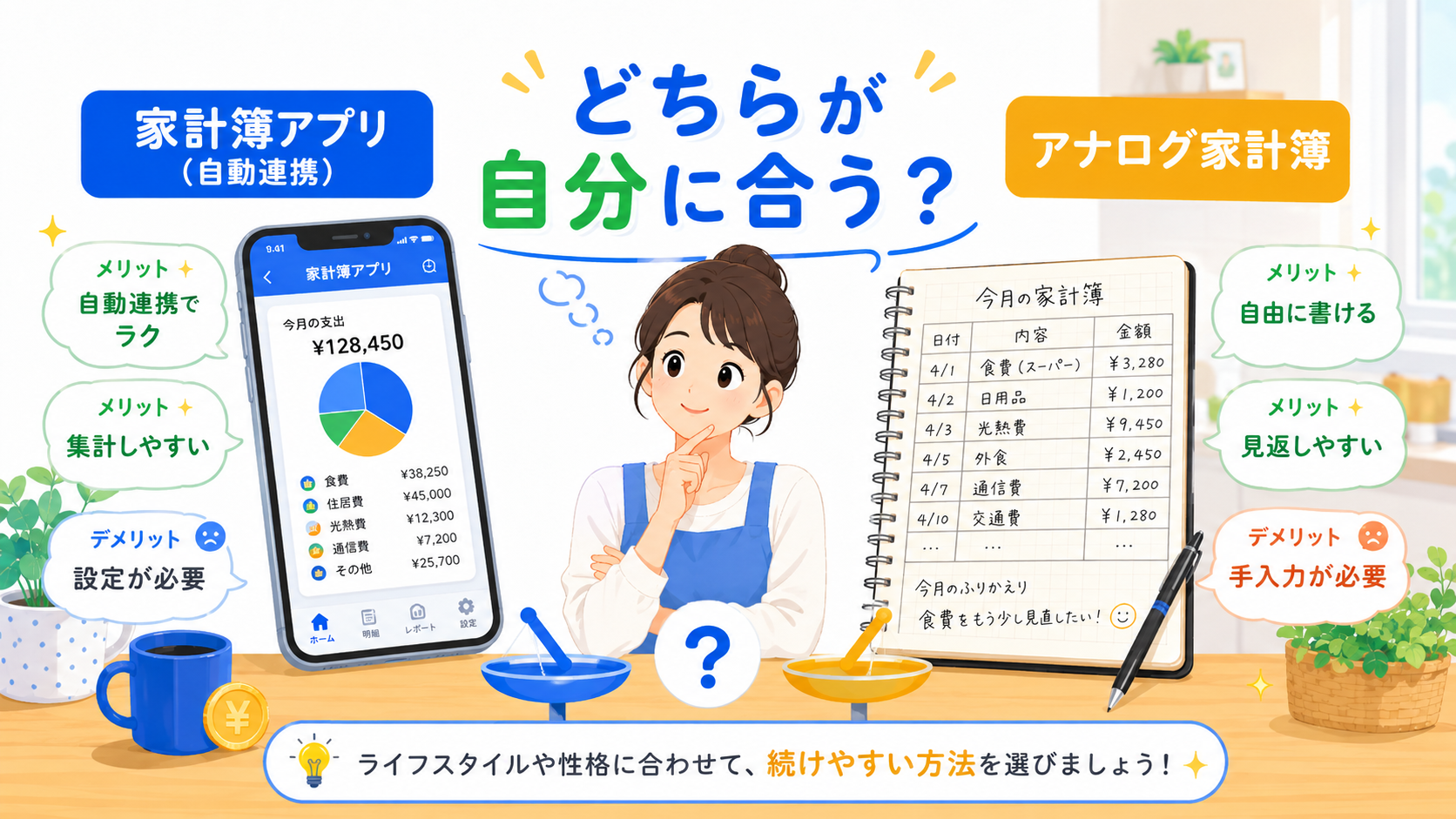

家計管理に使えるツールの選び方|家計簿アプリ vs 手書き

家計管理を始めるときのツール選びは「続けやすいもの」を最優先に選ぶことが大切です!

高機能な家計簿を使っても続かなければ意味がありません。まずは「自分が毎日使えるか」という観点でツールを選びましょう。

家計管理ツールは大きく「スマートフォンアプリ」「表計算ソフト(Excel・スプレッドシート)」「手書き家計簿」の3種類があります。

| ツール | 向いている人 | メリット | デメリット |

|---|---|---|---|

| スマホアプリ(自動連携型) | 忙しい主婦・スマホが得意な方 | 自動で記録・分析機能充実 | カード未登録の支出は手入力 |

| スマホアプリ(手動入力型) | 手入力が苦にならない方 | 無料・シンプルで使いやすい | 入力を忘れると継続しにくい |

| 表計算ソフト | PCが得意・カスタマイズしたい方 | 自分好みに設計できる | 初期設定に時間がかかる |

| 手書き家計簿 | アナログ派・書くのが好きな方 | 「書く」ことで支出意識が高まる | 集計・分析が手間 |

初心者主婦の方には「銀行口座・クレジットカードと連携できるスマホアプリ」が最もおすすめです。自動連携アプリなら入力の手間が少なく、続けやすいです!

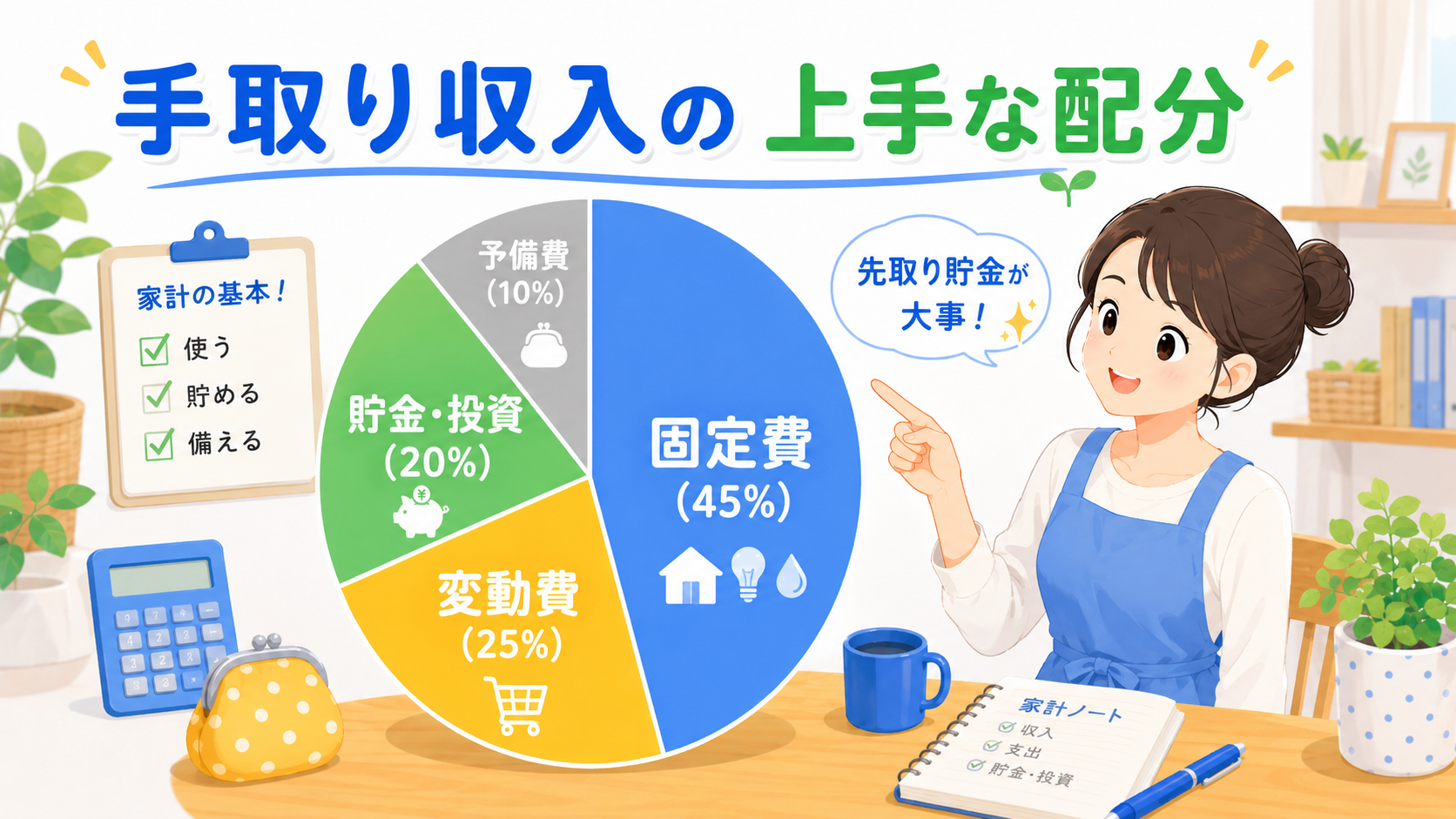

家計管理の予算の立て方|手取り収入からの逆算が基本

家計管理の予算は「手取り収入から先取り貯金を引いた残り」で組み立てるのが鉄則です!

よくある失敗は「使った後で余ったら貯金しようとすること」。これだと、ほぼ確実に貯金できません。正しい順番は「先に貯金分を確保してから残りで生活する」です。

予算配分の考え方(目安)

以下は一般的な家計の予算配分目安です(試算例であり、家庭の状況によって異なります)。

| 費目 | 手取り収入に対する目安比率 | 具体例(手取り35万円の場合・試算) |

|---|---|---|

| 固定費(家賃・保険・通信等) | 40〜50% | 140,000〜175,000円 |

| 変動費(食費・日用品・交際費等) | 25〜30% | 87,500〜105,000円 |

| 貯金・投資 | 15〜20% | 52,500〜70,000円 |

| 予備費(突発的な出費) | 5〜10% | 17,500〜35,000円 |

※上記はあくまで試算例です。実際の配分はご家庭の状況に合わせて調整してください。

特に意識してほしいのが「貯金・投資は先に確保する」こと。毎月末に余ったお金を貯金しようとしても、ほとんどの場合に使い切ってしまいます。「給料日に自動的に別口座へ移す」仕組みを作るだけで、劇的に貯金が増えていきますよ!

家族構成別の予算配分の考え方

子どもがいるご家庭では、教育費(習い事・塾・学費)が固定費として加わります。子どもが増えるほど固定費の比率が上がるため、変動費を少し抑えてバランスを取ることが重要です。

また共働きの場合は収入が2本あるため、どちらかの収入を丸ごと貯金に回す「片方収入生活」を実践するご家庭も増えています。家族の状況に合わせた予算設計が大切です!

家計管理で固定費と変動費を整理するコツ

家計管理を始めるにあたって、固定費と変動費の整理は最重要ステップです。ここを正しく把握するだけで、節約のポイントが見えてきます!

固定費は「毎月自動引き落とし系の支出」、変動費は「使い方次第で変わる支出」と覚えておけばOKです。固定費の見直しは一度やれば毎月効果が続きます。変動費は予算を決めて毎月管理する、というアプローチが効果的です。

固定費で特に見直し効果が大きいのは「通信費」「保険料」「サブスク」の3つです。この3つを整理するだけで月1〜3万円の削減になるご家庭も少なくありません。

| 費目 | 家計管理のコツ |

|---|---|

| 家賃・住宅ローン | 更新時期に引っ越し・借り換えを検討 |

| 通信費(スマホ) | 格安SIMへの乗り換えで月3,000〜8,000円削減 |

| 保険料 | ライフステージの変化に合わせて年1回見直し |

| サブスク | 毎月使っているかチェックして不要なものを解約 |

| 食費(変動費) | 週単位で予算を決めると管理しやすい |

| 外食費(変動費) | 月の回数制限を設けてオーバーしないようにする |

家計管理が続かない原因と解決策

家計管理が続かない原因の多くは「完璧にやろうとしすぎること」です!

「全ての支出を記録しなきゃ」「1円も使い過ぎてはいけない」と厳しいルールを作ると、ストレスが溜まって挫折してしまいます。家計管理は完璧じゃなくていいんです。

続かない原因と解決策を整理してみました。

| よくある挫折の原因 | 解決策 |

|---|---|

| 全ての支出を記録しようとして面倒になる | まず固定費だけ管理する(変動費は後で) |

| 予算オーバーするたびに自己嫌悪になる | 予算は「目標」ではなく「目安」として設定する |

| 入力を1日サボっただけでやめてしまう | 週1回のまとめ入力でもOKにする |

| 結果を記録するだけで改善できない | 月末に1回だけ振り返りの時間を設ける |

| 家族の協力が得られない | まず自分の分だけ管理して「成果」を見せる |

ぼく自身が家計管理を続けられた一番のコツは「完璧を目指さないこと」でした。月末に「だいたいこのくらい使った」と把握できていれば十分です。細かい誤差は気にせず、大きな流れを管理することが大切です!

家計管理を続けるためのコツ|モチベーションを維持する方法

家計管理を継続するための一番のコツは「小さな達成を可視化すること」です!

毎月の節約額・貯金額を目に見える形で管理することで、「頑張ってよかった!」という達成感が続ける原動力になります。

ぼくがおすすめしているのは「貯金グラフ」を作ること。ノートや家計簿アプリで貯金残高が増えていくグラフを作るだけで、モチベーションが格段に上がります。目標に近づいていることが視覚化されると、続けやすくなるんですよね!

また、家計管理は「一人でがんばる」より「家族と一緒に取り組む」方が長続きします。配偶者やパートナーと月1回の「家計会議」を設けて、お互いの支出状況を共有するのもおすすめです。

家計管理の継続を助けるコツまとめ

具体的な継続のコツを整理してみます。

- 月末に5〜10分だけ家計を振り返る時間を作る

- 貯金残高・削減額をグラフで可視化する

- 小さな目標(「今月は食費を2,000円削る」)を設定する

- 達成できたら自分へのご褒美を設定する

- 完璧にできなくてもやめない。少しの記録でも継続が大切

家計管理は「続けること」が最大の価値です。最初は雑でも、続けることで徐々に精度が上がってきます。まず3ヶ月続けることを目標にしてみてください!

家計管理を始めた後のステップ|貯まったお金の活かし方

家計管理で毎月の収支が安定してきたら、次は「貯まったお金を増やす」仕組みを作りましょう!

家計管理のゴールは「節約すること」ではなく「将来の安心を作ること」です。毎月の支出が整理できてお金が貯まり始めたら、次のステップに進みましょう。

貯まったお金の活かし方には大きく3つのアプローチがあります。

まず「生活防衛資金」として手元に月の生活費の3〜6ヶ月分を確保することが大切です。急な病気や収入減少に備えるための資金です。この資金が整ったら、次は中期・長期の目標に向けた貯金と投資を組み合わせていきましょう。

月3万円を年利5%想定の積み立て投資で10年間運用すると、元本360万円が約465万円になる計算です(試算。年利5%は保証ではありません。投資には元本割れリスクがあります)。家計管理がしっかりできていれば、このような積み立て投資も続けやすくなります!

家計管理の始め方に関するよくある質問(FAQ)

Q1. 家計管理は何から始めればいいですか?

A. まず「今月の支出を全部書き出す(現状把握)」から始めましょう。家計管理の第一歩は「今いくら使っているか」を知ることです。通帳・カード明細・レシートを使って1ヶ月分の支出を確認するだけでOK!節約や家計簿記録は、現状把握の後から始めれば十分です。

Q2. 家計管理を始めるのに必要なものは何ですか?

A. 最低限「過去1〜3ヶ月分の銀行通帳かクレジットカード明細」だけあれば始められます。あとは現状を書き出すためのノートかスマホアプリがあれば十分です。最初から高機能なツールを揃える必要はありません!

Q3. 家計管理と家計簿は違うのですか?

A. 家計管理は「収入・支出・貯金の流れを把握して計画的にお金を使う取り組み全体」のことです。家計簿はその中の「支出を記録するツール」のひとつです。家計管理には家計簿の記録だけでなく、予算設定・固定費見直し・貯蓄計画なども含まれます。

Q4. 家計管理は共働き夫婦でもできますか?

A. もちろんできます!共働きの場合は収入が2本あるため、財布の管理を「誰がどのカテゴリを担当するか」明確にすることが大切です。どちらかの収入を丸ごと貯金に回す「片方収入生活」も人気の方法です。まず月1回の家計会議を設けて、お互いの支出状況を共有するところから始めましょう。

Q5. 子育て中でも家計管理できますか?

A. できます!子育て中は時間がないため、完璧な家計管理は難しいかもしれません。でも「固定費だけ管理する」「週1回まとめて家計簿入力する」など、自分のペースでできる範囲から始めれば大丈夫です。子どもの教育費など将来の大きな支出に備えるためにも、早めに家計管理を始めることをおすすめします!

Q6. 家計管理を始めたけど続かないのはなぜですか?

A. 最も多い原因は「完璧にやろうとしすぎること」です。全ての支出を記録して予算通りに生活しようとすると、ストレスで挫折しやすくなります。「完璧じゃなくていい。大まかな流れを把握できればOK」という気持ちで取り組むことが大切です!

Q7. 家計管理で最初に見直すべき費目はどれですか?

A. まず固定費(特にスマホ代・サブスク・保険料)から見直しましょう。固定費は一度見直すだけで毎月継続して節約効果が続くため、最もコスパよく家計を改善できます。変動費(食費・日用品費)は固定費の見直しが終わった後から取り組むと無理なく進められます。

まとめ|家計管理の始め方はシンプル!今日から一歩踏み出そう

家計管理の始め方について完全ガイドとしてまとめました!最後にポイントをおさらいします。

家計管理の始め方まとめ

- まず「なぜ家計管理するか」の目的と目標を決める

- 最初の3ステップは「現状把握→費目分類→予算設定」

- ツールは「続けやすいもの」を最優先で選ぶ

- 貯金は先取り!給料日に自動的に別口座へ移す仕組みを作る

- 完璧を目指さず「大まかな流れを把握できればOK」の気持ちで継続する

家計管理は難しくありません!最初の一歩は「今月の支出を書き出す」だけ。それだけで家計の全体像が見えてきて、次に何をすべきかが自然とわかってきます。

ぼく自身も元赤字家計から始めて、家計管理を続けることで3年で3,000万円を貯めることができました。難しく考えすぎず、まず今日できることから一歩踏み出してみてください!

※本記事の情報は2026年6月時点の一般的な家計管理の知識をもとにしています。投資については元本割れのリスクがあります。具体的な保険・投資の判断については専門家にご相談の上、ご自身の責任でご判断ください。本記事はあくまで参考情報であり、特定の商品・サービスを推奨するものではありません。