新NISA 失敗・後悔したくない——そんな不安を抱えてこの記事にたどり着いた方に向けて、実際によくある失敗パターン5つと、その対策をまとめました。

まず結論から言うと、新NISAの失敗の多くは「やり方」の問題であり、「NISAそのもの」の問題ではありません。 失敗例を事前に知っておくだけで、同じ轍を踏まずに済みます。

「NISAを始めたいけど、失敗したらどうしよう」「新NISA やめとけって言われたけど本当に大丈夫?」という不安は、実際に失敗した人の経験から学ぶことで、かなり解消できます。

この記事では、新NISAでよくある5つの失敗パターンと、その教訓・対策をまとめました。ぼく自身の経験も交えながら、「これを知っていたら失敗しなかったのに…」という情報をお伝えします。

失敗例を知ることは、賢い投資家への第一歩。他人の失敗から学んで、自分はスマートに新NISAを活用していきましょう。

「新NISAのデメリット・注意点5選」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISA失敗談でよくある5つのパターン

- 一括投資で暴落を経験した人の教訓

- 高コストファンドと狼狽売りの危険性

- 始めるのを先延ばしにしたことへの後悔

- 失敗しないために今すぐできる具体的な対策

新NISAの失敗とは?後悔しやすい人の共通点

「新NISA 失敗」の定義を整理する

ここでいう「新NISAの失敗」とは、主に以下の3パターンを指します。

- 損失が出て売却してしまった(損失確定)

- 不適切な商品・やり方を選んでしまった(機会損失)

- 始めるのを先延ばしにし続けた(時間の損失)

「新NISA やめとけ」という意見もネット上にありますが、多くは「やり方を間違えると失敗する」という警告であり、正しくやれば有効な制度です。

失敗1|一括投資して暴落を経験した

どんな失敗?

「新NISAを始めるぞ!」とやる気になって、一気に100万円・200万円を一括購入。すると翌月から相場が急落して、数週間で30万円以上マイナスに…。慌てて売ってしまい、損失確定。

これが一番多い新NISA失敗パターンです。

なぜ起きるのか

一括投資は「この日が高値かも」というタイミングリスクを一切排除できません。たまたま高値に近いタイミングで買ってしまうと、その後の下落をフルで受けることになります。

また、一気に大きな金額を入れると「下がったら大変」というプレッシャーが心理的に大きくなり、少し下がっただけで売りたくなってしまいます。

教訓と対策

積立投資(ドルコスト平均法)を選ぼう。 毎月一定額をコツコツ積み立てることで、高値・安値の両方でまんべんなく購入でき、タイミングリスクを大幅に下げられます。

一括投資がダメというわけではありませんが、初心者のうちは積立投資から始めるのが安全です。新NISAのつみたて投資枠はまさにこの目的のために設計されています。

| 投資方法 | タイミングリスク | 心理的負担 | 初心者向きか |

|---|---|---|---|

| 一括投資 | 高い | 大きい | 非推奨 |

| 積立投資(ドルコスト平均法) | 低い | 小さい | 推奨 |

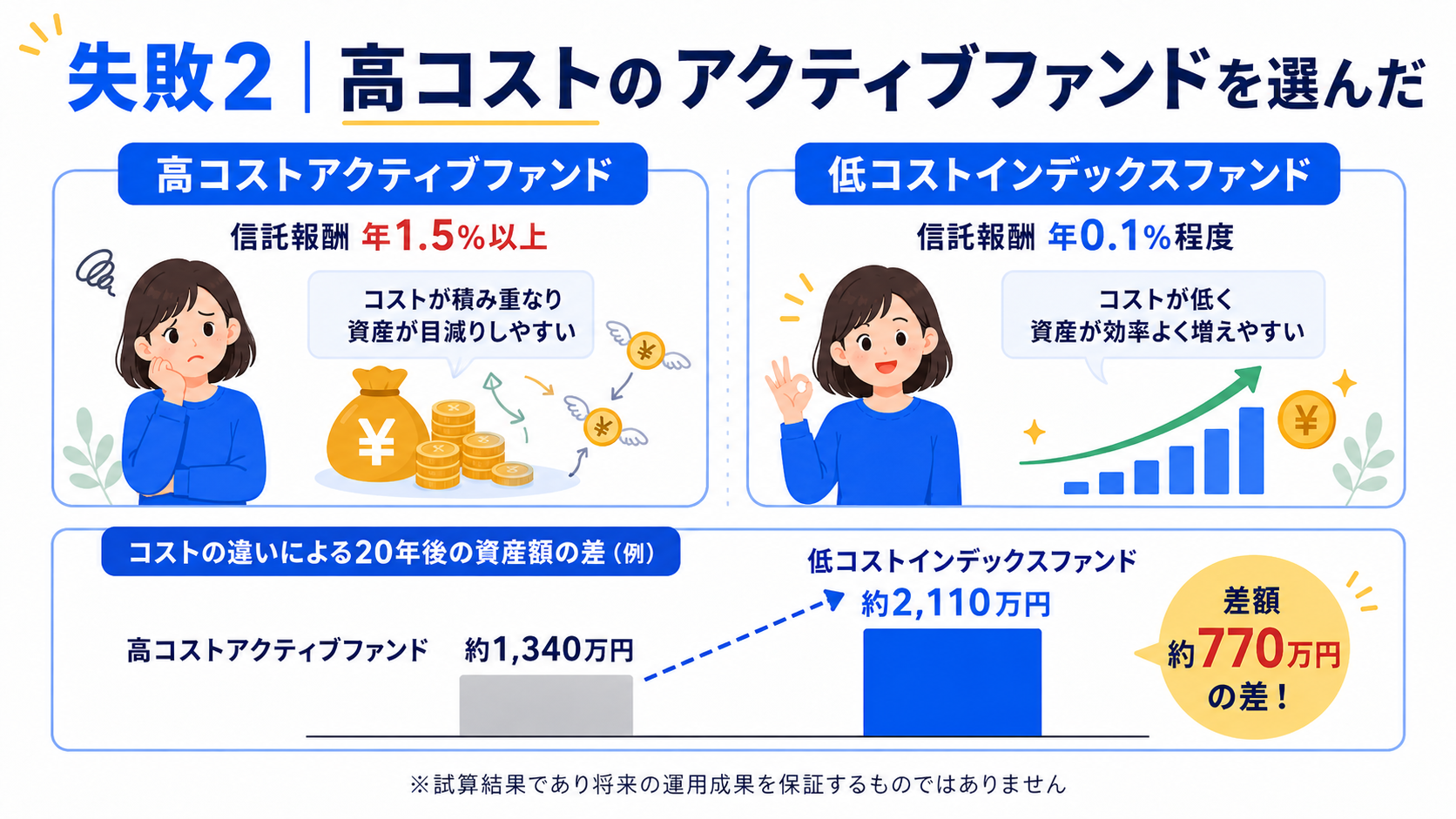

失敗2|高コストのアクティブファンドを選んだ

どんな失敗?

銀行の窓口やネット証券でおすすめされた投資信託を何も考えずに購入。後から気づいたら信託報酬(運用コスト)が年1.5〜2%と高く、実はあまりリターンも良くなかった…というケースです。

「信託報酬」とは何か?わかりやすく解説

信託報酬とは、投資信託を保有している間にかかる運用管理コストです。年率で表示され、自動的に差し引かれます。

たとえば、100万円を信託報酬2%のファンドで持っていると、毎年2万円が引かれます。信託報酬0.1%なら、同じ条件で年1,000円。30年運用すればこの差が数十万円〜数百万円規模になります。

なぜ起きるのか

「おすすめ商品」として紹介されるファンドには、販売する側(証券会社・銀行)に手数料が多く入るものが含まれることがあります。購入者にとって最善ではない商品を勧められることもあるので注意が必要です。

また「プロが運用するアクティブファンドの方が稼いでくれそう」という直感もわかるのですが、長期データではインデックスファンドに勝てるアクティブファンドはわずか2〜3割程度と言われています。

教訓と対策

信託報酬が低いインデックスファンドを選ぼう。 目安は年0.1〜0.2%以下です。

新NISAのつみたて投資枠で購入できる金融庁の認定ファンドは、コストが一定水準以下のものに限られています。「eMAXIS Slim 全世界株式(オルカン)」や「eMAXIS Slim 米国株式(S&P500)」などは信託報酬0.1%台で運用できる代表的なファンドです。

失敗3|成長投資枠で株を買いすぎた

どんな失敗?

新NISAには「成長投資枠(年間240万円)」という枠があります。ここで「投資が楽しくなってきた!」と個別株を次々と購入。特定の1〜2業種に集中してしまい、その業界が不況になって大きくマイナスに…。

なぜ起きるのか

成長投資枠は個別株・ETF・アクティブファンドなども購入できるため、つみたて投資枠より自由度が高い分、リスクも高くなります。投資初心者が集中投資に走ると、リスクが一点に集中してしまいます。

「個別株で一発当てたい」という気持ちはわかりますが、それは投資信託での長期積立が安定してから考えることです。

教訓と対策

成長投資枠でもインデックスファンドをベースにしよう。 まずはつみたて投資枠でインデックスファンドの積立を軌道に乗せ、成長投資枠は余裕資金の一部でETFや個別株を少額試す、という順番が安全です。

「成長投資枠=積極的に攻める枠」ではなく、「年間上限が大きい非課税枠」として活用するのがおすすめです。

失敗4|相場を見て売ってしまった(狼狽売り)

どんな失敗?

株価が急落したニュースを見て「もっと下がったら大変」と思い、積立NISAを全部売却。そのあと数か月で相場が回復し、自分が売った価格より高くなっているのを見て後悔…。

これが「狼狽売り(ろうばいうり)」という新NISA失敗・後悔の典型例です。

なぜ起きるのか

人間の脳は「損を避けたい気持ち」が「得をしたい気持ち」より約2倍強いと言われています(損失回避バイアス)。下落局面では「もっと下がったら…」という恐怖が合理的な判断を上書きしてしまいます。

テレビや SNS で「暴落!」「大崩壊!」というセンセーショナルな情報が出ると、さらに焦りが増します。

狼狽売りがなぜ後悔につながるか

実際のデータを見ると、過去の大暴落(リーマンショック・コロナショックなど)は、いずれも数年以内に相場が回復・上回っています。

- リーマンショック(2008年)→約5年で回復

- コロナショック(2020年)→約半年で最高値を更新

暴落で売った人は損失を確定させ、その後の回復を享受できませんでした。これが最大の後悔ポイントです。

教訓と対策

「売らないルール」を事前に決めておこう。 たとえば「20年は売らない」「老後資金用だから60歳まで絶対に売らない」というルールを、投資前に自分で決めておくことが大切です。

また、下落局面では意識的にアプリや証券口座を確認する回数を減らしましょう。「見ない」ことが狼狽売りを防ぐ最大の対策です。

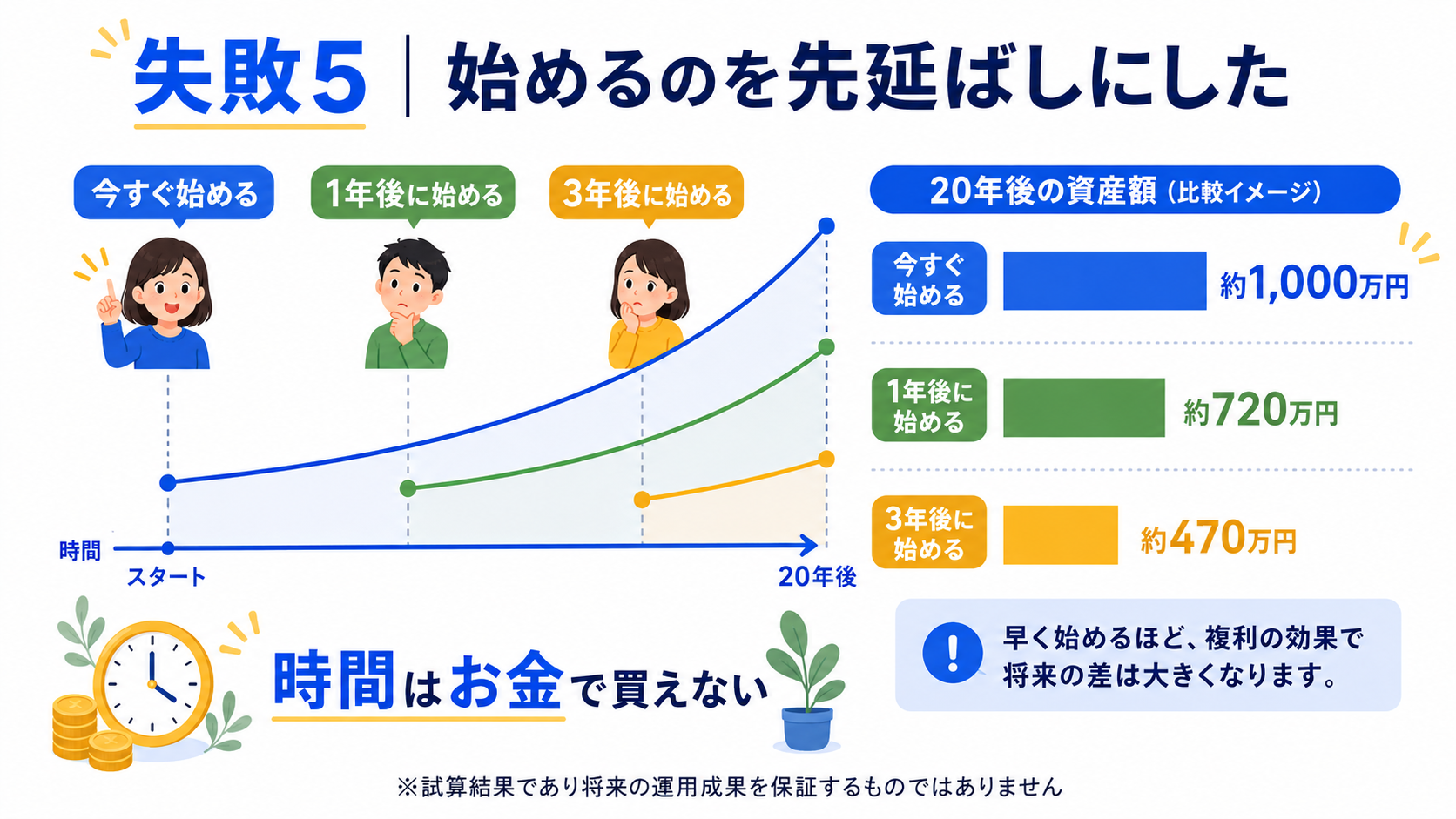

失敗5|始めるのを先延ばしにした

どんな失敗?

「もう少し勉強してから始めよう」「相場が落ち着いたら始めよう」と思い続けて、結局1年・2年と先延ばし。後から計算してみたら、早く始めていた場合との差が数十万円・数百万円になっていた…。

これは「失敗」というより「機会損失」ですが、後悔しているという声が非常に多い新NISA 失敗例です。

なぜ起きるのか

「完璧なタイミングで始めたい」「もっと知識をつけてから」という気持ちはわかります。でも完璧なタイミングは存在しませんし、知識が完璧になることもありません。

投資において「時間」は最大の資産です。1年の先延ばしは、複利の恩恵を1年分失うことを意味します。

先延ばしによる損失の数字

月3万円・年利5%で積立投資した場合:

| 開始年齢 | 積立期間 | 元本 | 試算額 |

|---|---|---|---|

| 30歳から | 30年間 | 1,080万円 | 約2,497万円 |

| 31歳から | 29年間 | 1,044万円 | 約2,320万円 |

| 35歳から | 25年間 | 900万円 | 約1,768万円 |

たった1年の差で約177万円、5年の差で約729万円の差が生まれます。

教訓と対策

「始めること」が最大の投資行動。 少額からでいいのですぐに始めましょう。月1,000円でも月1万円でも、今日始めることが1年後に始めることより確実に正解です。

「勉強してから」ではなく、「始めながら学ぶ」でOKです。新NISAのつみたて投資枠は投資信託の中でも低リスクな商品が中心なので、まずは少額でスタートしてみてください。

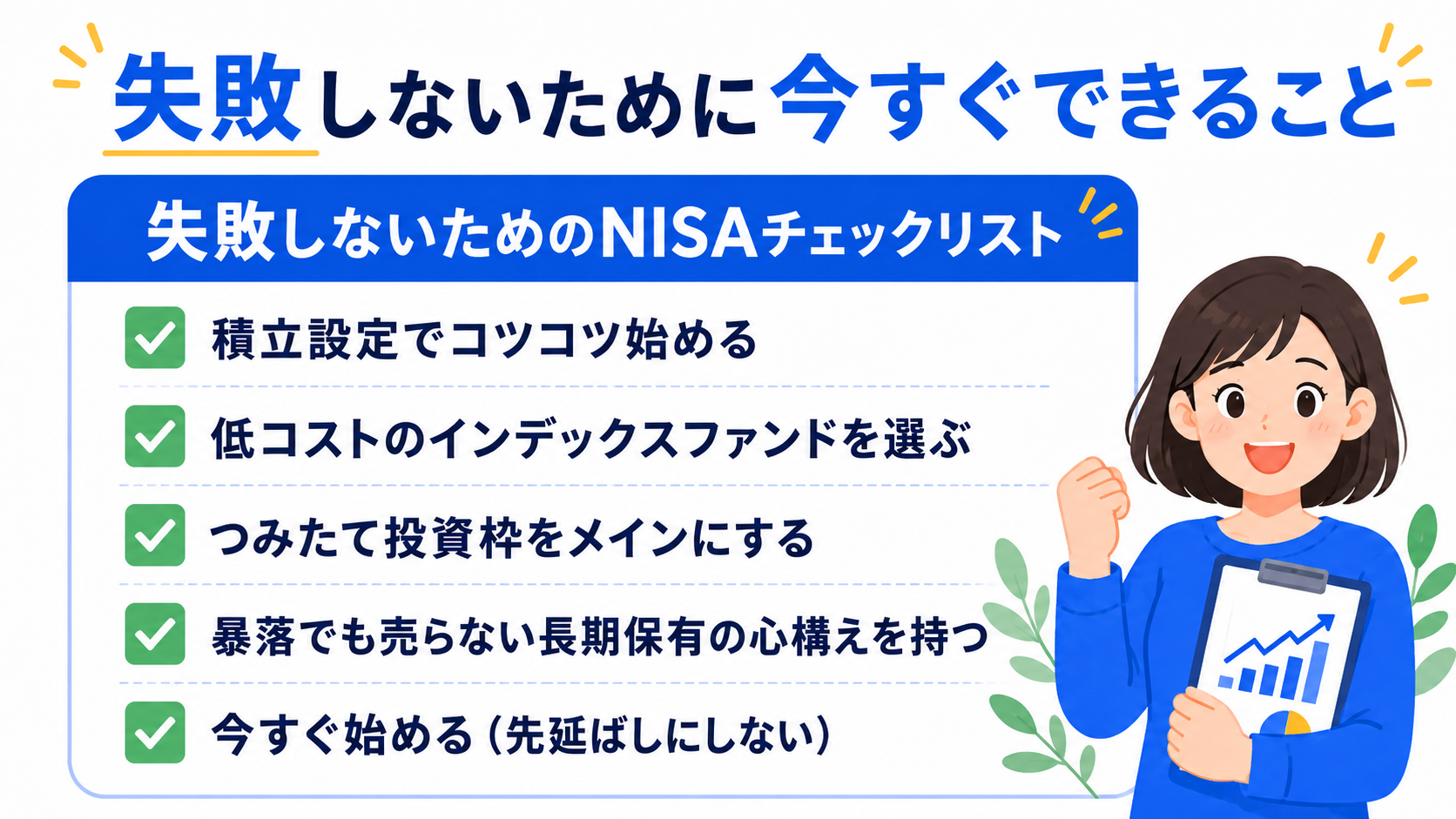

失敗しないために今すぐできること

5つの失敗から学べる共通の教訓をまとめます。

ポイント1:積立投資を基本にする

一括購入ではなく、毎月一定額の積立投資から始めましょう。新NISAのつみたて投資枠を使えば自動で設定できます。

ポイント2:低コストのインデックスファンドを選ぶ

信託報酬が年0.1〜0.2%以下のインデックスファンドを選びましょう。「全世界株式(オルカン)」や「S&P500連動ファンド」が初心者には最もシンプルでおすすめです。

ポイント3:長期で保有することを前提にする

売るタイミングは最初から「10年後」「20年後」と決めておきましょう。短期の値動きに一喜一憂しない仕組みを作ることが大切です。

ポイント4:少額でいいからすぐに始める

「完璧な準備ができてから」を待っていると、いつまでも始められません。月1万円でも、今日始めることが最良の選択です。

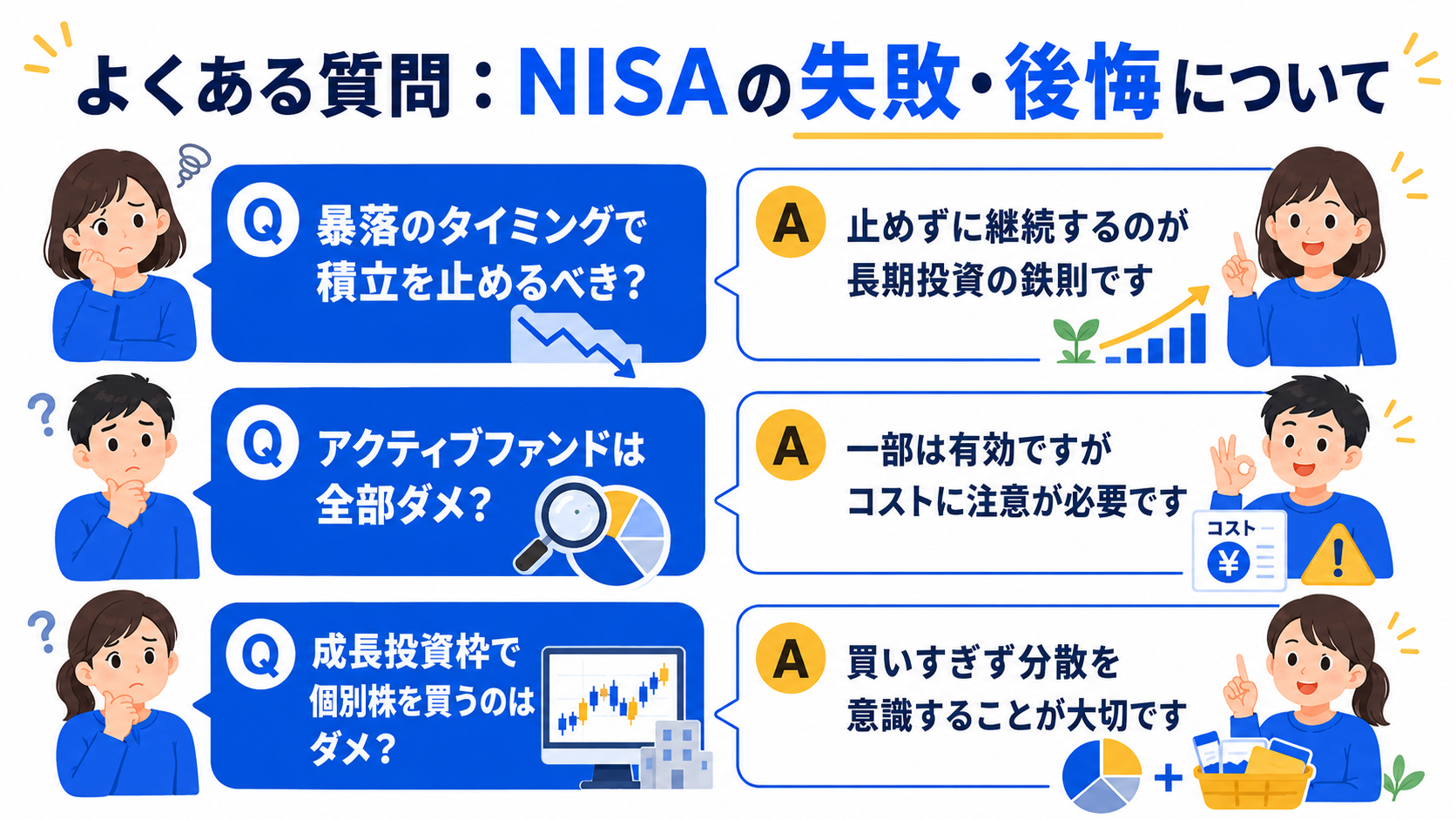

よくある質問(FAQ)

Q1. 「新NISA やめとけ」という意見があるのはなぜですか?

A. 正しく活用すれば有効な制度ですが、やり方を間違えると失敗するからです。 一括投資・高コストファンド・狼狽売り・集中投資といった誤ったやり方が失敗を生みます。「やめとけ」という意見の多くは「正しくやらないと失敗する」という警告です。低コストインデックスファンドへの長期積立という基本を守れば、やめる理由はないとぼくは考えています。

Q2. 新NISAで失敗した場合、やり直しできますか?

A. できます。NISA 後悔 やり直しは可能です。 損失を出して売却した場合も、翌年以降に新たに積立を再開できます。ただし売却によって枠は消費されてしまうため(翌年復活)、できる限り売らずに保有し続けることがベストです。

Q3. 新NISAで絶対に失敗しない方法はありますか?

A. 「絶対に失敗しない」方法はありませんが、リスクを最小化する方法はあります。 低コストインデックスファンドに毎月少額を積み立て、20年以上保有し続けること。これが失敗のリスクを最も下げる方法です。過去のデータでは、全世界株式インデックスへの20年積立で元本割れになったケースはほぼありません。

Q4. 新NISA 失敗例として多い商品はどれですか?

A. 高コストのアクティブファンドや、特定業種への個別株集中投資が多いです。 「銀行でおすすめされた投資信託を何も考えずに購入」というパターンも多く、後から信託報酬の高さに気づいて後悔するケースが見られます。

Q5. 新NISAはいつ始めるのがベストですか?

A. 今日が一番早いタイミングです。 相場のタイミングを計ろうとして先延ばしにする「待ち」の姿勢が、最大の機会損失につながります。月1,000円からでも今日始めることが、将来の自分への最高のプレゼントです。

含み損が出たときの正しい対処法は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ|新NISAの失敗と後悔を防ぐために

新NISA 失敗・後悔のポイントを5つ振り返りました。

- 失敗1:一括投資→積立投資を基本にする

- 失敗2:高コストファンド→低コストインデックスファンドを選ぶ

- 失敗3:成長投資枠の集中投資→まずつみたて投資枠でインデックス積立

- 失敗4:狼狽売り→「売らないルール」を事前に決めておく

- 失敗5:先延ばし→今日少額からでも始める

失敗例を知った上でスタートできるあなたは、すでにスタートラインで有利な立場にいます。他の人の失敗から学んで、自分はスマートに新NISAを活用してください。大切なのは「始めること」と「続けること」。それだけで、将来の自分への最高のプレゼントになります。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇