その不安、すごく正しい感覚ですよ!

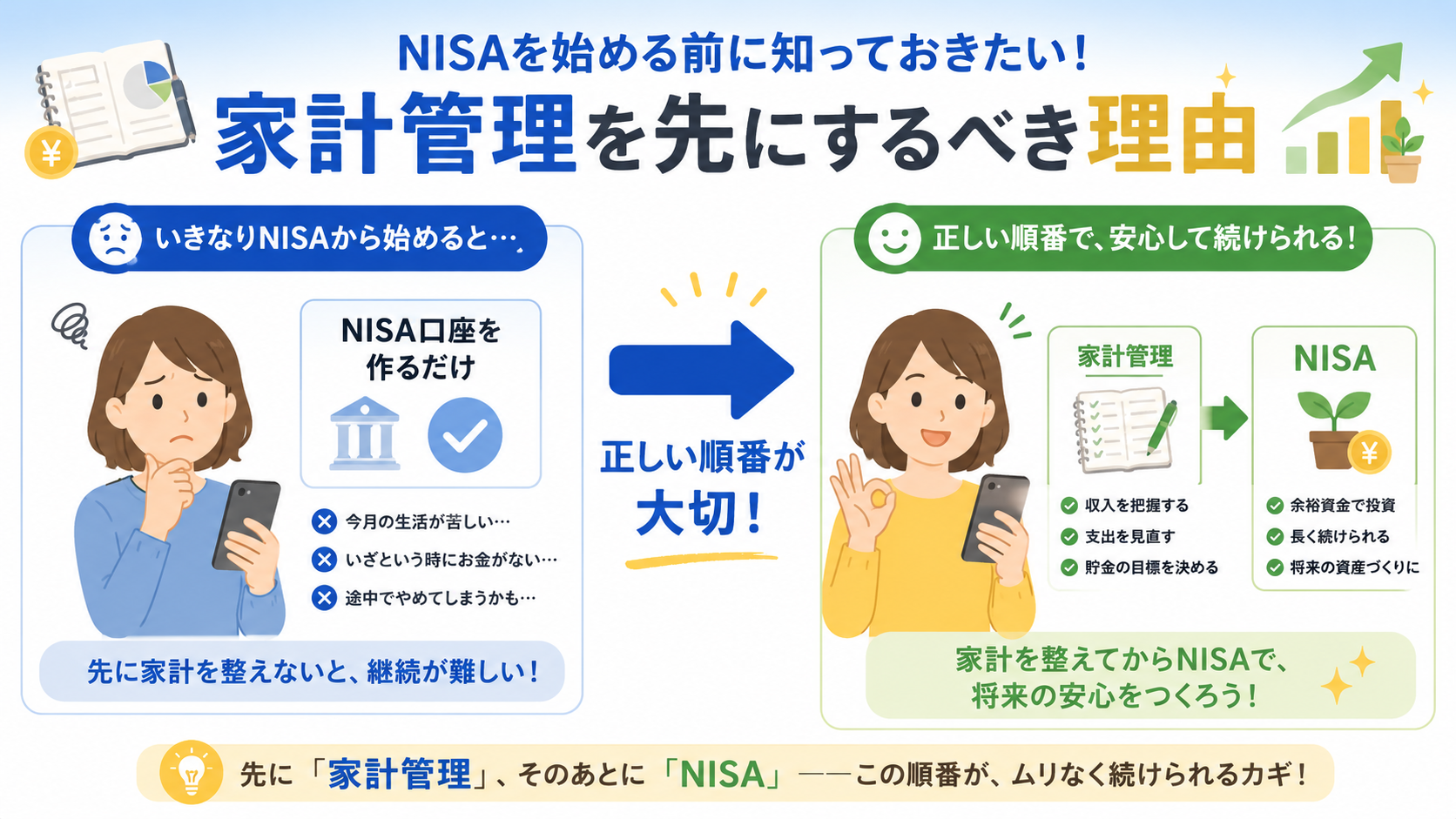

NISAを始める前にやることとして、実は家計管理の整備が最優先なんですよね。投資に興味が出てきた方ほど、口座を開くことより先にやるべき準備があります。ぼく自身も最初、勢いでNISAを始めたことで毎月の生活が苦しくなった経験がありました。だからこそ、NISAを始める前に家計管理から整える大切さを実感しています。

NISAを始める前にやることを、家計管理の準備リストとしてステップ順に整理しました。準備を整えてから始めることで、長く安心してNISA投資を続けられる状態を作りましょう!

- NISAを始める前にやること・準備リストの全体像

- 家計管理の整備がなぜNISA成功の鍵になるのか

- 生活防衛資金の作り方と目標額の設定方法

- 固定費削減・先取り貯蓄との組み合わせ方

- NISAで失敗しないために知っておくべき投資前チェックリスト

NISAを始める前にやること|なぜ家計管理が最初のステップなのか?

NISAを始める前にやることの中で、もっとも重要なのが家計管理の整備です。なぜかというと、家計の土台ができていない状態で投資を始めると、急な出費のたびにNISA口座を解約・売却するリスクがあるからです。

NISAの強みは「長期運用」にあります。10年・20年と続けることで複利効果が発揮され、資産が大きく育つ仕組みです。でも、生活費が足りなくなったときに投資分を売ってしまうと、その複利効果が断ち切られてしまいます。

ぼく自身、最初は「月1万円くらいなら投資に回せる」と思って始めたんですよね。でも予想外の出費が重なって、積み立てを一時停止せざるを得なくなりました。あのとき、先に家計を整えておけばよかったと本当に後悔しました。

NISAを始める前にやることは「口座開設」より「家計管理の点検」が先。この順番を守るだけで、成功率がぐっと上がります!

| チェック項目 | 準備できていれば○ | 準備できていなければ△ |

|---|---|---|

| 毎月の収支が把握できている | 先に進んでOK | まず家計簿から始める |

| 生活防衛資金(3〜6ヶ月分)がある | 先に進んでOK | まず積み立て貯蓄から |

| 先取り貯蓄の仕組みがある | 先に進んでOK | 先取り貯蓄を先に設定 |

| 固定費を見直したことがある | 先に進んでOK | 固定費削減から着手 |

| 毎月の投資可能額を把握している | 先に進んでOK | 家計から逆算が必要 |

NISAを始める前にやること①:毎月の収支を「見える化」する

NISAを始める前にやることの最初のステップは、毎月の収支を正確に把握することです。「大体いくら使っているか」では不十分。何に・いくら使っているかを把握することが、正確な投資可能額の計算につながります。

収支の見える化には以下の3つの方法がおすすめです。

- 家計管理アプリ(マネーフォワードME・Zaim等):銀行・クレカと連携して自動集計。最もラクで続けやすい

- エクセル・スプレッドシート:自分でカスタマイズできる。細かい管理がしたい人に向く

- 袋分け法(現金管理):食費・日用品などの変動費を現金で管理する。シンプルで直感的

家計を「固定費」「変動費」「先取り貯蓄」の3つに分けて考えると整理しやすいです。固定費は毎月変わらない支出(家賃・光熱費・通信費・保険料など)、変動費は毎月変わる支出(食費・外食・趣味・交際費など)です。

まず1ヶ月分の支出を記録してみることからスタートしましょう。把握できて初めて「月いくら投資できるか」が見えてきます。

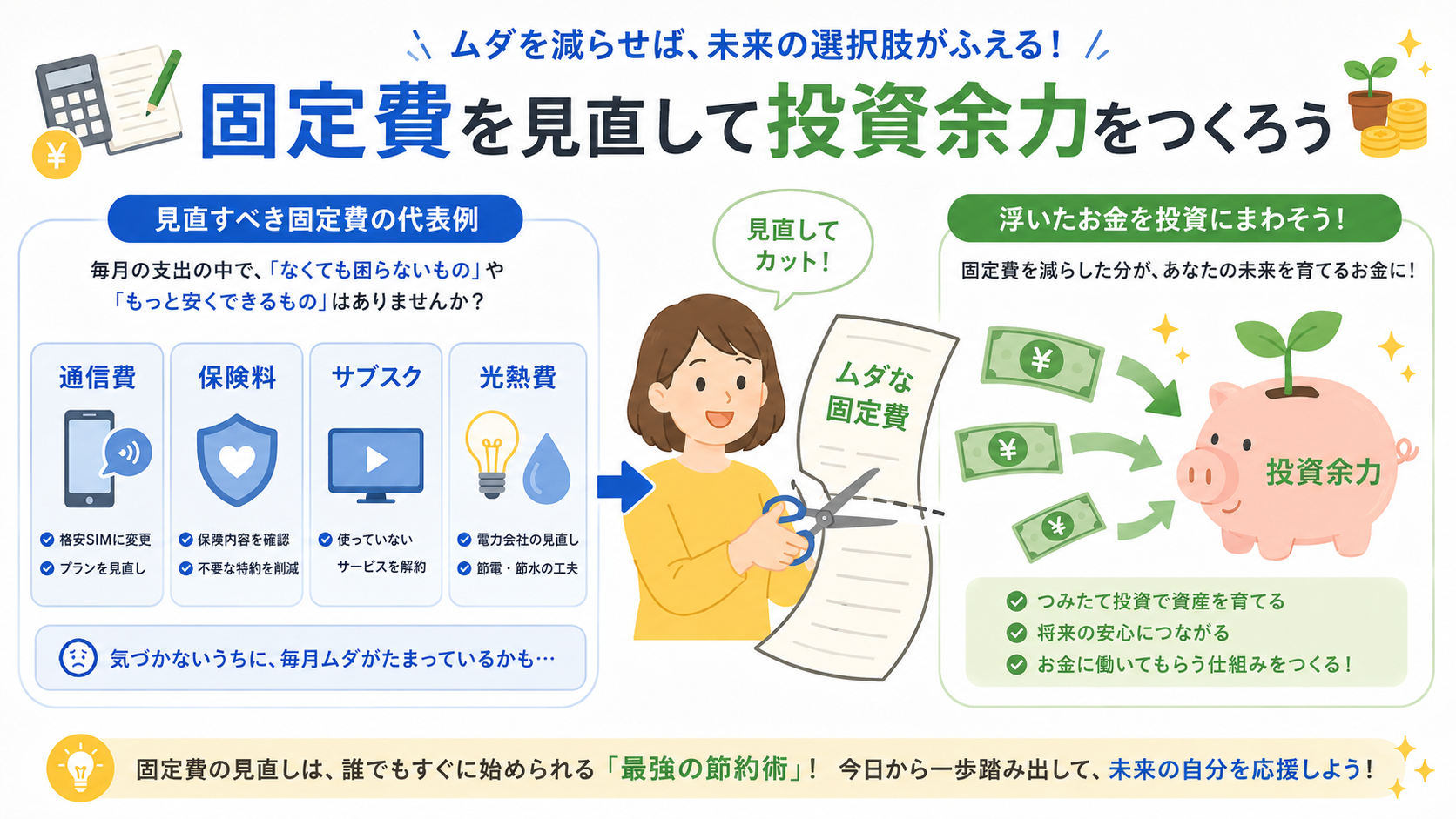

NISAを始める前にやること②:固定費を削減して投資余力を作る

NISAを始める前にやることの2番目は、固定費の削減です。固定費を下げることで、毎月の投資可能額が増えます。一度削減すれば毎月ずっと効果が続くので、コスパ最高の準備です!

固定費削減の優先順位は以下の通りです。

| 項目 | 削減効果 | 難易度 | 優先度 |

|---|---|---|---|

| スマートフォン(格安SIM切り替え) | 月3,000〜8,000円 | 低 | 最優先 |

| 不要なサブスクリプション解約 | 月2,000〜5,000円 | 低 | 最優先 |

| 保険の見直し | 月5,000〜20,000円 | 中 | 高 |

| 電力・ガスの切り替え | 月500〜3,000円 | 低 | 高 |

| インターネット回線の見直し | 月1,000〜3,000円 | 中 | 中 |

例えばスマートフォンを格安SIMに切り替えるだけで月6,000円節約できるとすると、年間で72,000円。この72,000円をNISAの積み立てに充てると、年利5%の想定で20年後には約190万円になります(試算結果。実際の運用成績を保証するものではありません)。

固定費削減は「投資余力を作る」という意味でも、NISAを始める前にやることの中でも特に重要な準備です。

NISAを始める前にやること③:生活防衛資金を準備する

NISAを始める前にやることの3番目が、生活防衛資金の確保です。これが最も多くの人が見落とすポイントなんですよね。

生活防衛資金とは、急な出費・収入ダウン・失業などに備えるための「すぐ使える現金」のことです。目安は生活費の3〜6ヶ月分とされています。

| 月の生活費 | 最低目標額(3ヶ月分) | 理想目標額(6ヶ月分) |

|---|---|---|

| 15万円 | 45万円 | 90万円 |

| 20万円 | 60万円 | 120万円 |

| 25万円 | 75万円 | 150万円 |

| 30万円 | 90万円 | 180万円 |

※上記はあくまで試算の目安です。家族構成・固定費により最適額は異なります。

この生活防衛資金がない状態で投資を始めてしまうと、急な出費が発生したときにNISA口座から売却するしかなくなります。損をしているタイミングで売却せざるを得ない最悪のシナリオを避けるためにも、生活防衛資金を確保してからNISAを始めましょう!

生活防衛資金は、すぐ引き出せる普通預金・ネット銀行の預金に置いておくのが基本です。投資には回さず、「緊急時専用のお金」として完全に分離して管理します。

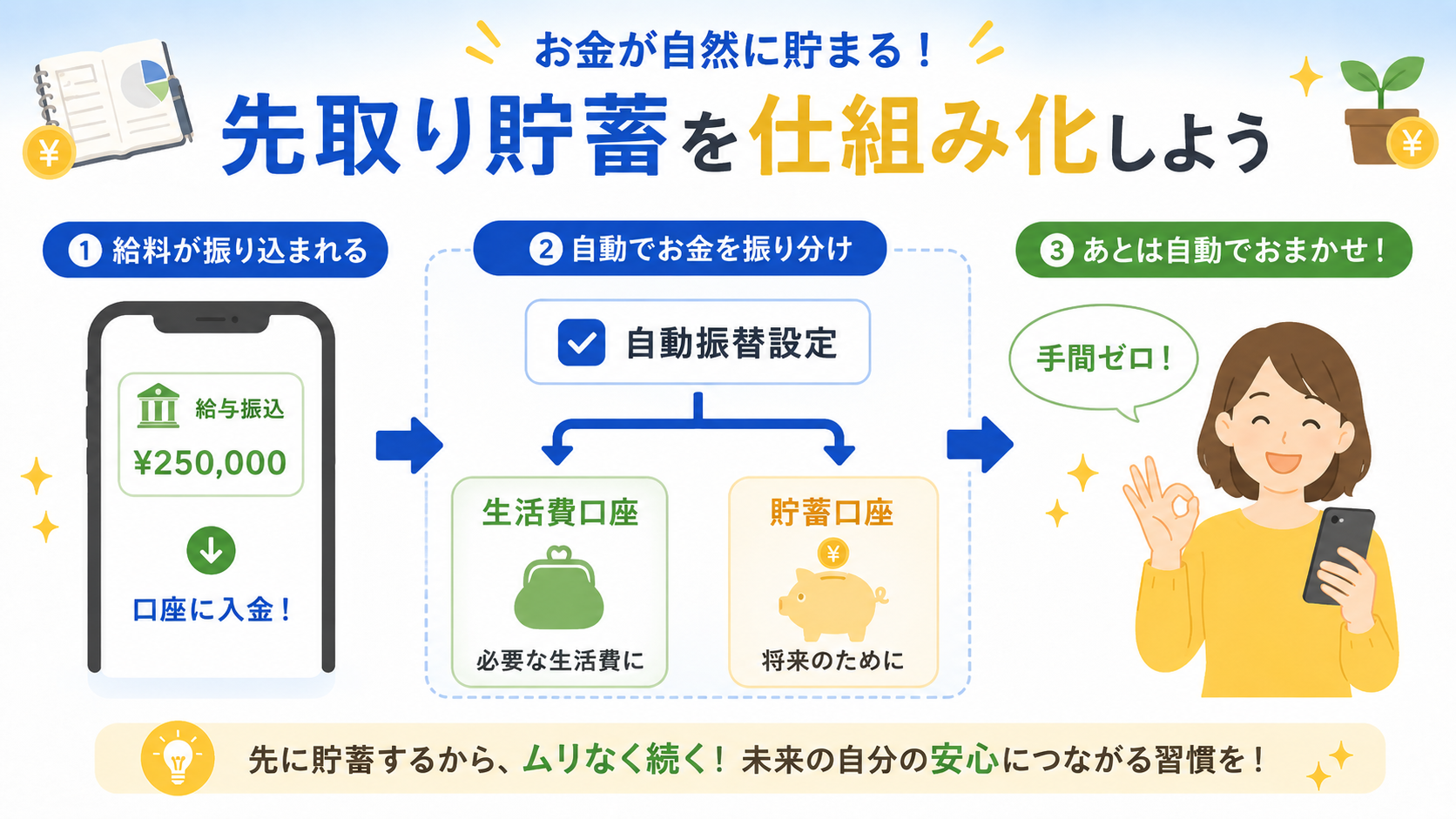

NISAを始める前にやること④:先取り貯蓄を仕組み化する

NISAを始める前にやることの4番目は、先取り貯蓄を仕組み化することです。先取り貯蓄ができていると、毎月確実に積み立て投資のための資金が確保できます。

先取り貯蓄とは、給料が入ったその日に「先に」一定額を別口座へ移してしまう方法です。NISAの積み立て投資も、この先取りの仕組みを使うことで「気づいたら積み立てられていた」という状態を作れます。

先取り貯蓄→NISA積み立てへの移行ステップ

- まず先取り貯蓄で生活防衛資金を確保(目標:生活費3〜6ヶ月分)

- 生活防衛資金が貯まったら、先取り分の一部をNISA積み立てへ振り替える

- NISA口座の積み立て設定を給料日後に自動引き落としで設定する

月の手取り25万円で月2万円を先取り貯蓄→生活防衛資金100万円達成後、その2万円をNISA積み立てに振り替えた場合、年利5%想定で20年後には約822万円になります(試算結果)。先取り貯蓄の仕組みがNISA長期投資の土台になるんですよね!

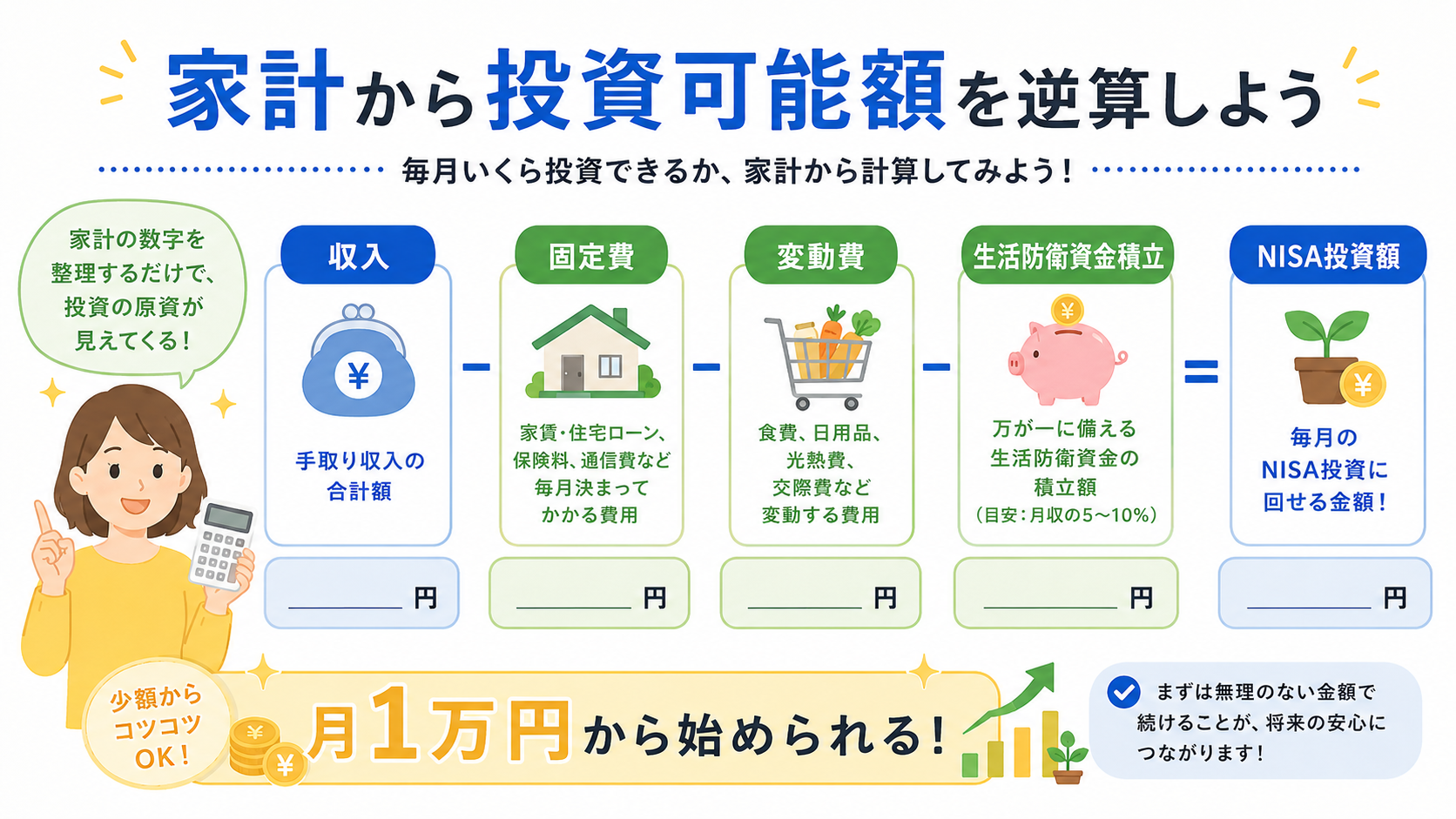

NISAを始める前にやること⑤:投資可能額を「家計から逆算」して決める

NISAを始める前にやることの5番目は、毎月の投資可能額を家計から逆算して決めることです。

「月いくら積み立てるか」を感覚で決めてしまうと、生活が苦しくなって途中でやめてしまうリスクがあります。しっかり家計から逆算して決めた金額なら、長期間安心して続けられます。

投資可能額の計算式は次のとおりです:

投資可能額 = 手取り収入 − 固定費 − 変動費 − 先取り貯蓄(緊急用)

| 手取り月収 | 固定費(例) | 変動費(例) | 先取り(緊急用) | 投資可能額(目安) |

|---|---|---|---|---|

| 20万円 | 9万円 | 7万円 | 1万円 | 3万円 |

| 25万円 | 10万円 | 8万円 | 2万円 | 5万円 |

| 30万円 | 12万円 | 9万円 | 2万円 | 7万円 |

| 35万円 | 13万円 | 10万円 | 3万円 | 9万円 |

※上記はあくまで参考試算です。実際の支出・家族構成によって最適額は異なります。

最初は「無理なく続けられる金額」から始めることが大切です。月3,000円でも5,000円でも、続けることに意味があります。慣れてきたら少しずつ増やしていきましょう。

NISAを始める前にやること⑥:NISA口座を開く証券会社を選ぶ

家計管理の準備が整ったら、次はNISA口座を開く証券会社を選びます。NISA口座は1人1口座しか持てないので、慎重に選びたいところです。

初心者に特におすすめなのは「ネット証券」です。手数料が安く、スマートフォンで完結して使いやすいです。

| 証券会社 | 特徴 | クレカ積立のポイント還元 | 向いている人 |

|---|---|---|---|

| SBI証券 | 取扱銘柄数国内最多水準 | 三井住友カードで最大1.0% | とにかく選択肢が欲しい人 |

| 楽天証券 | 楽天経済圏との連携が強い | 楽天カードで最大1.0% | 楽天をよく使う人 |

| auカブコム証券 | au経済圏との連携 | auPAYカードで最大1.0% | auユーザー |

| マネックス証券 | 米国株の取扱が充実 | マネックスカードで最大1.1% | 米国株も見据えたい人 |

証券会社選びに迷ったら、まずSBI証券か楽天証券のどちらかで口座を開くのが鉄板です。どちらも初心者に優しい設計になっていますよ!

NISAを始める前にやること・家計管理についてよくある質問(FAQ)

Q1. NISAを始める前にやることとして、まず何から手をつければいい?

A. 最初のステップは「毎月の収支を把握すること」です。収入から固定費・変動費を引いて、本当に投資に回せる余剰があるかを確認しましょう。家計管理アプリ(マネーフォワードMEなど)を使えば1週間で大体の収支が見えてきます。把握できてから生活防衛資金→先取り貯蓄→NISA投資の順で進めるのが理想的です!

Q2. 家計管理ができていなくても、NISAは始めていい?

A. 少額(月3,000〜5,000円)なら始めてもOKですが、投資額は「絶対に生活に影響しない金額」に留める必要があります。理想は家計管理をしっかり整えてから始めることです。収支を把握せずに大きな金額を積み立て始めると、急な出費で解約することになり、NISA本来のメリットが得られなくなります。

Q3. 生活防衛資金はいくら貯まったらNISAを始めていい?

A. 生活費3ヶ月分を確保できたら、少額からNISAを始めてもOKです。理想は6ヶ月分ですが、待ちすぎるのもNISA運用期間のロスになります。「3ヶ月分確保→少額NISA開始→残りの先取り分で6ヶ月分を目指す」という並行運用も賢い選択です。

Q4. NISAを始める前に固定費を削減すべき理由は何?

A. 固定費削減は「一度やれば毎月ずっと効果が出る」最もコスパの高い準備だからです。月5,000円の固定費を削減できれば、その5,000円をそのままNISAの積み立てに回せます。削減した分が「自動的に投資余力」になるので、生活水準を下げることなく投資を増やせます。

Q5. NISAを始める前にやることで、初心者がよくやってしまう失敗は?

A. 最もよくある失敗は「生活防衛資金なしでNISAを始めてしまうこと」です。急な出費(車の修理・医療費・引越しなど)が発生したときに、NISAの資産を損をしているタイミングで売却せざるを得なくなります。もう一つは「投資可能額を把握せずに多く積み立て始める」こと。生活が苦しくなって途中でやめるのが一番もったいないです。

Q6. NISAを始める前にやること・家計管理はどのくらいの期間で整備できる?

A. 家計管理アプリを導入すれば2〜4週間で収支の全体像が把握できます。固定費削減(スマートフォン格安SIM切り替えなど)は申し込みから1〜2ヶ月で完了します。生活防衛資金は先取り貯蓄で積み立てながら、目標金額に達したらNISAに振り替えるイメージです。焦らず3〜6ヶ月かけて整備する方が、長い目で見ると安定したNISA運用につながります!

Q7. NISAを始める前にやること・家計管理と投資、どちらを優先すべき?

A. 「家計管理→生活防衛資金→少額NISA」の順が基本です。ただし、会社に企業型確定拠出年金(iDeCo相当)がある場合はその掛金設定を先に確認しましょう。また、児童手当など定期的な給付金は生活費に使わず、そのままNISA口座に積み立てるルールを作るのもおすすめの方法です。

NISA側の準備リストは、こちらの記事にまとめているので、あわせて参考にしてみてください👇

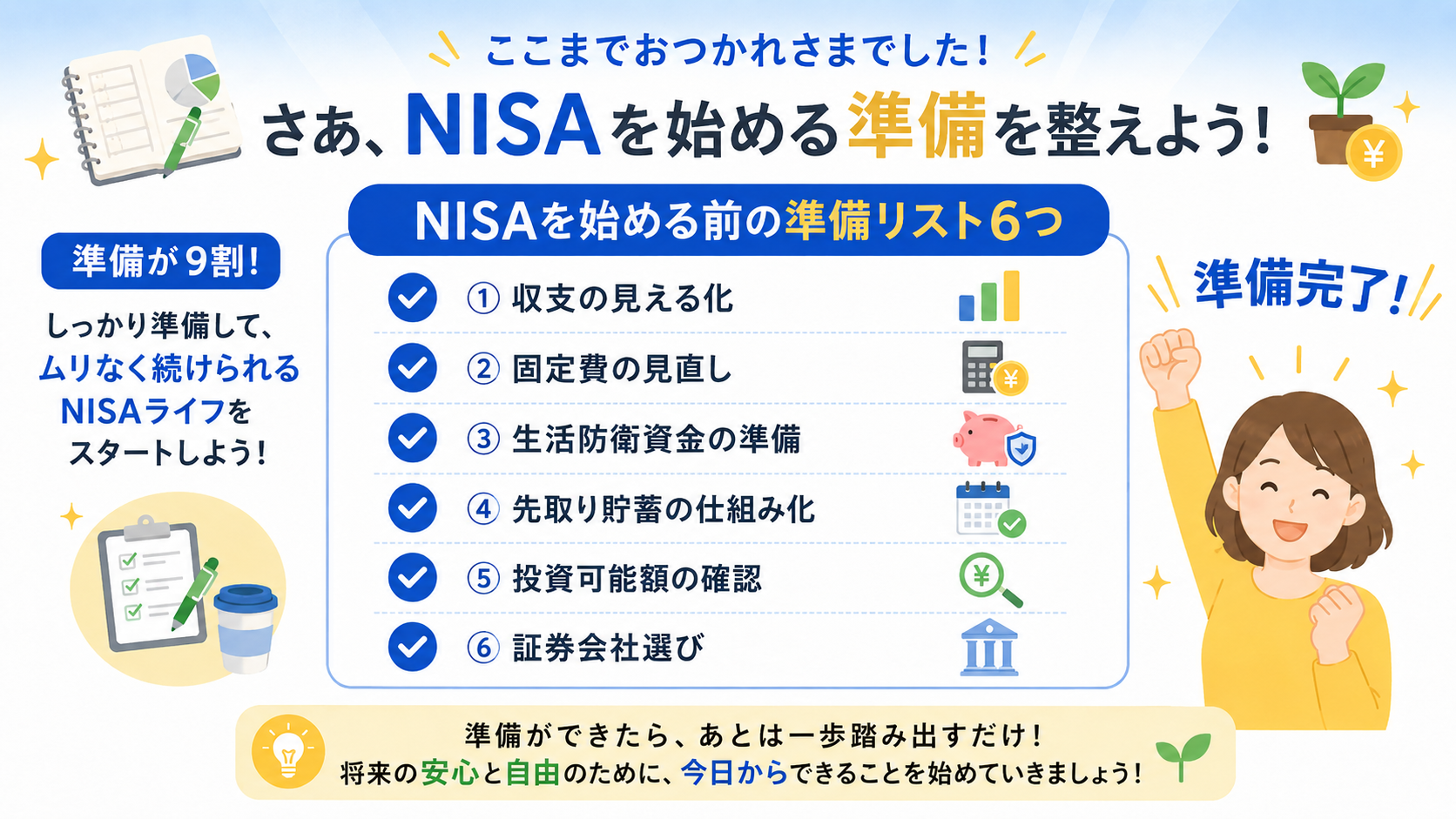

まとめ|NISAを始める前にやることは家計管理から!準備を整えて投資をスタートしよう

今回はNISAを始める前にやることを、家計管理の準備リストとして7つのステップで解説しました!

NISAで失敗しない秘訣は「準備の順番を守ること」。焦って口座を開くより、家計管理→生活防衛資金→先取り貯蓄という土台を整えることが、長期投資成功のカギです。

家計管理の整備が整ったら、いよいよNISA口座の開設と積み立て開始です。最初の一歩は小さくてOK!月3,000円でも、続けることで着実に資産が育っていきます。

NISAを始める前にやることをすべてチェックして、安心してスタートしてくださいね!

※本記事に記載のシミュレーション・試算は、一定の条件に基づく参考値です。実際の運用結果を保証するものではありません。制度・金利・税制は変更される場合があります。新NISAの制度詳細は金融庁の公式サイトをご確認ください。