2027年1月スタート予定の「こどもNISA」、何歳から始められるのか気になりますよね。

ぼく自身も子どもを持つ親として、教育費の準備をどう進めるかは大きなテーマじゃないですか。とくに「いつから始めるか」で最終的な金額が大きく変わってくるんですよ。

結論から言うと、こどもNISAは0歳から17歳まで利用可能で、0歳スタートが複利の力を最大化できる最強パターンなんですよね。

今回はそんなお悩みを解決するために、こどもNISAは何歳から始められるのか、0歳スタートがなぜ最強なのか、親口座(新NISA)との違いまで徹底解説します。ぜひ最後まで読んでみてね。

- こどもNISAは何歳から何歳まで利用できるのか

- 0歳スタートが最強と言われる3つの理由

- 親の新NISA口座とこどもNISAの決定的な違い

- 年齢別シミュレーション(0歳・5歳・10歳スタート比較)

- 0歳から始めるための具体的な準備リスト

こどもNISAは何歳から始められる?対象年齢の正解

こどもNISAは0歳から17歳までの子どもが対象です。生まれたその月から口座を開設できる予定で、上限は17歳の年末まで。18歳になると自動的に成人向けの新NISAへ移行する仕組みなんですよね。

ジュニアNISAが「0歳〜19歳まで」だったのに対し、こどもNISAは年齢上限が17歳に引き下げられています。これは2024年から始まった成人NISA(新NISA)への自然な接続を意識した設計なんですよ。

ちなみに「何歳から始めればいいか」と「何歳から制度上開設できるか」は別問題です。制度上は0歳から可能ですが、運用効果を最大化するには「早ければ早いほど有利」が基本的な考え方になります。

0歳から17歳まで対象になる仕組み

こどもNISAは出生後すぐに口座開設ができる予定です。出生届を出して住民票が作成された後、マイナンバーが発行されたタイミングで証券会社に申し込めるイメージですね。

ぼく自身も子どもが生まれたとき、児童手当の手続きと一緒にこういう将来の備えも考えたいなと思いました。0歳のうちから始めれば、大学進学の18歳まで「丸18年間」の運用期間が確保できるんですよ。

17歳の年末まで利用可能

こどもNISAの年齢上限は17歳の年末。18歳の誕生日を迎えると、自動的に成人NISAに移行する流れです。

「17歳まで」というのは、新NISAが18歳以上を対象にしているための線引きなんですよね。つまり子ども期間と大人期間で制度が連続的につながるよう、すきまなく設計されているわけです。

18歳になると成人NISAへ自動移行

18歳になった瞬間に、こどもNISAで積み立てた資産は成人NISAの口座へ自動的に引き継がれます。運用は中断されず、そのまま非課税で続けられるのが大きなポイント。

ジュニアNISAでは「20歳まで払出制限あり」というルールがネックでしたが、こどもNISAでは18歳到達でスムーズに本人名義の新NISAへ切り替わる予定です。

なぜ0歳スタートが最強なのか?3つの理由

結論から言うと、0歳スタートが最強なのは「複利」「習慣化」「家計負担の分散」の3つが同時に手に入るからです。年齢が上がるほど運用期間が短くなり、同じ金額を貯めるための月額負担が一気に増えるんですよね。

ぼく自身も「気づいたら子どもが5歳になっていた」というケースを身近で何度も見てきました。早く始めれば始めるほど、家計への負担はじわじわ軽くなる構造になっています。

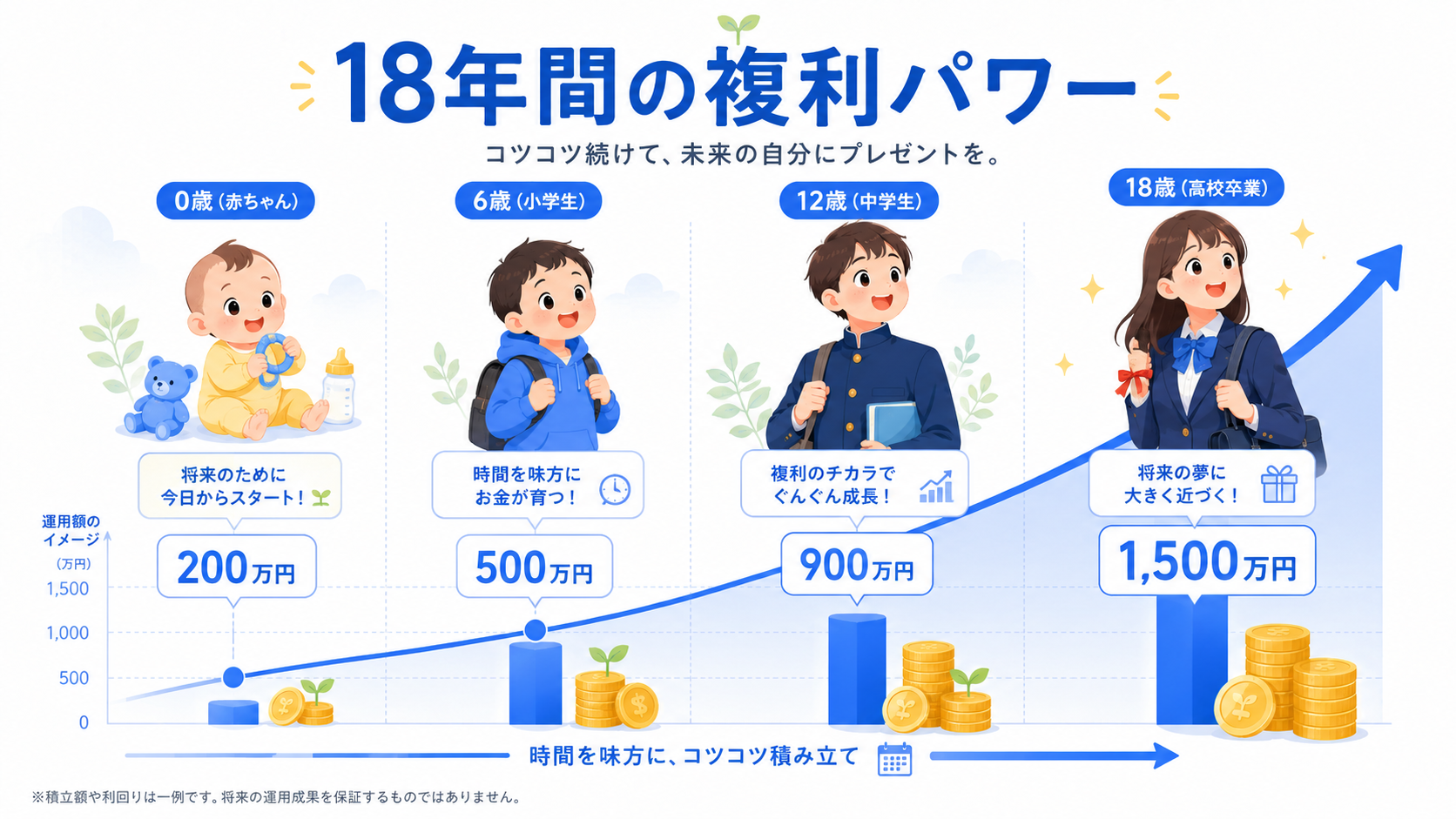

理由1:複利の効果が18年フルで効く

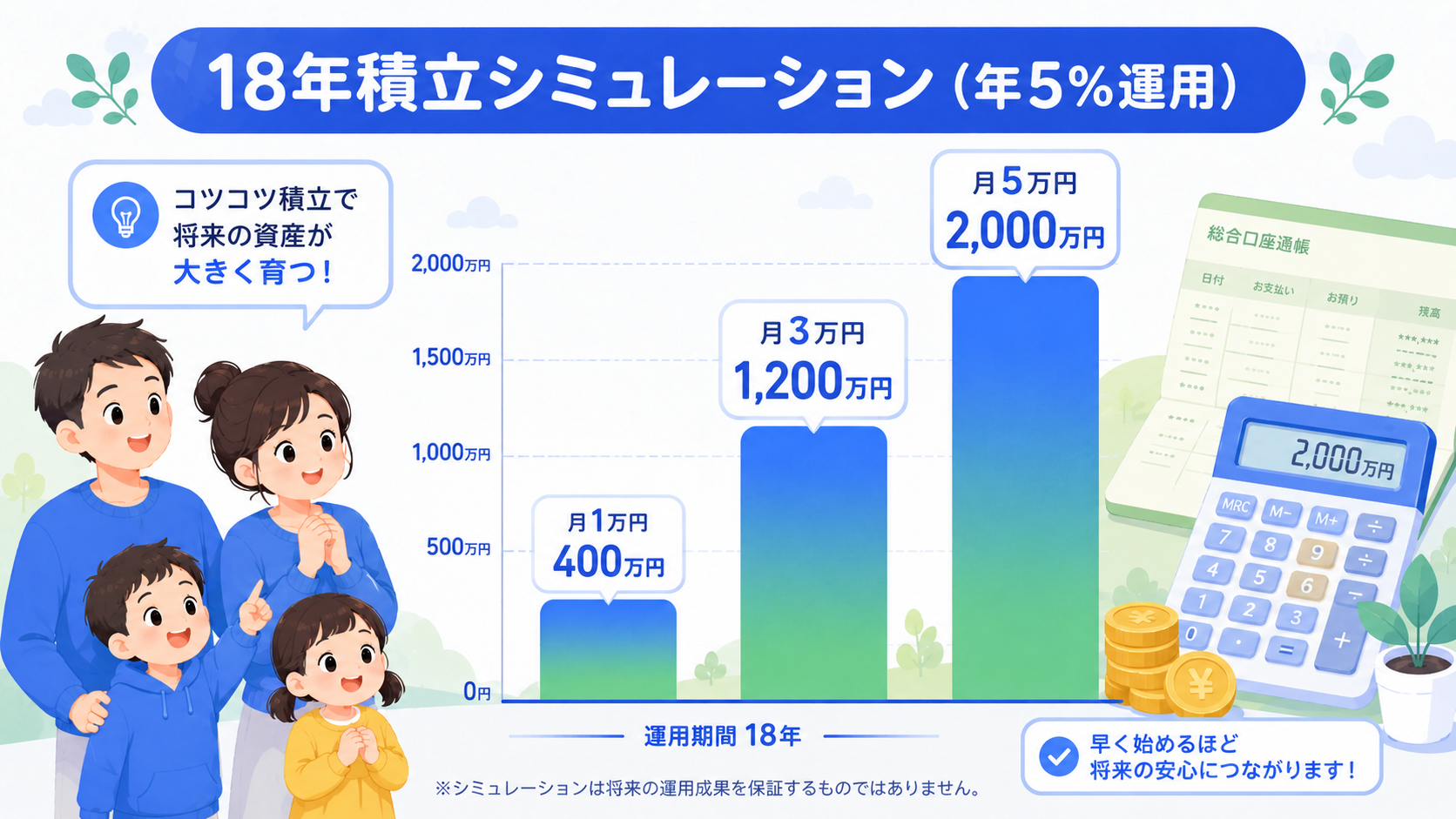

0歳から18歳まで運用すると、複利の効果が最大限に発揮されます。年利5%想定の試算結果では、同じ月額3万円を積み立てても、運用期間が長いほど最終金額が大きく増える傾向があるんですよね。

「複利」とは、運用で増えた利益にもさらに利益がつく仕組みのこと。雪だるま式に資産が膨らんでいくイメージで、時間が味方になる投資の本質です。

理由2:月々の負担額が小さくて済む

同じ目標金額を貯めるなら、早く始めるほど月々の積立額が小さくなります。たとえば「18歳までに500万円」を目標にした場合、0歳スタートなら月約1.4万円ですが、10歳スタートだと月約4.2万円必要になる試算結果になるんですよ(年利5%想定)。

子育て世帯にとって、毎月の積立額が小さいことは家計を圧迫しないという大きなメリットじゃないですか。

理由3:教育費のピーク前に準備が完了する

教育費が一番かかるのは大学進学の18〜22歳。0歳から積み立てていれば、ちょうどそのピーク前に準備が完了する計算になります。

逆に小学校高学年や中学生から始めると、運用期間が10年未満になりやすく、相場の変動リスクが高まるんですよね。長期運用ほどリスクが平準化される傾向があるので、早く始めるほど安心感も高まります。

こどもNISAと親の新NISA、どっちで運用すべき?

結論から言うと、「家計の余裕」と「子どもの金融教育の意識」次第で使い分けるのが正解です。両方を比較すると、それぞれにメリット・デメリットがあるんですよね。

ぼく自身は「教育費は親口座で運用しつつ、子どもの将来の資産形成スタートとしてこどもNISAも併用する」という考え方が現実的だなと思っています。

親の新NISAで運用するメリット・デメリット

親の新NISAは年間360万円・総額1800万円の枠が使えるので、こどもNISA(年間60万円・総額600万円)より枠が大きいんですよね。

メリットは「枠の大きさ」「払出しの自由度」。デメリットは「親の老後資金と混ざりやすい」「子ども自身の金融教育につながりにくい」点です。

教育費を明確に分けて管理したい家庭は、こどもNISAを併用するほうが目的別管理がしやすくなりますよ。

こどもNISAで運用するメリット・デメリット

こどもNISAのメリットは「子ども名義で管理できる」「18歳以降は本人の新NISAへ自然移行する」点。デメリットは「12歳未満は原則払出制限あり」「年間60万円の上限がある」ところです。

「教育費+将来の自立資金」として明確に区別したい人にはピッタリの制度だと思います。

結論:併用が最強パターン

ぼく自身がおすすめしたいのは「親の新NISA」+「こどもNISA」の併用です。教育費は親口座中心で確保し、こどもNISAは「本人の長期資産」として独立させると、目的別に運用しやすくなりますよ。

詳しくはこちらの記事にまとめているので、ぜひチェックしてみてくださいね!

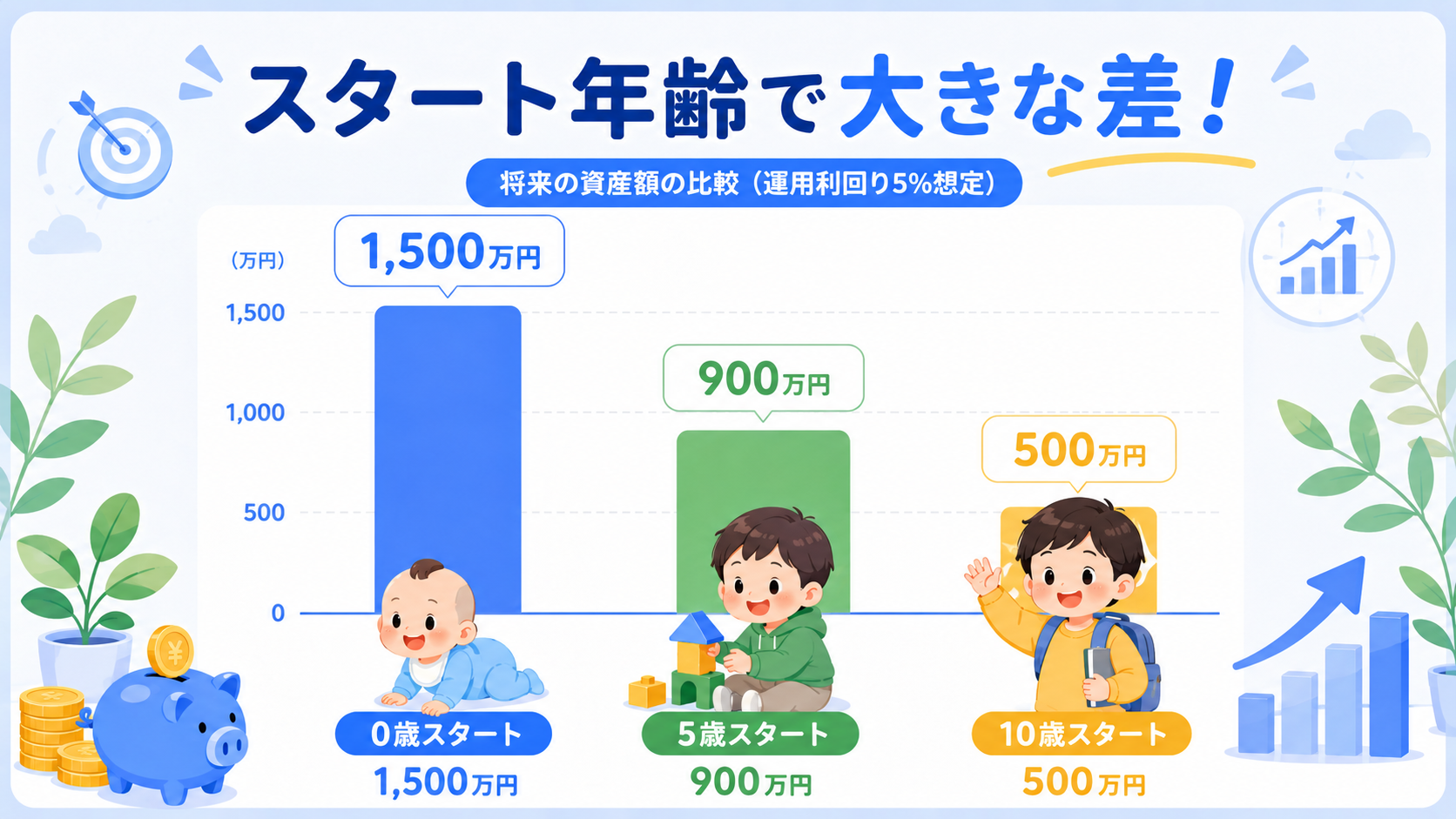

年齢別シミュレーション:何歳から始めるとどれだけ差がつく?

結論から言うと、0歳と10歳スタートでは最終金額が2倍以上違う試算結果になります。これは複利と運用期間の差によるもので、早く始めるほど有利という鉄則を裏付ける数字なんですよね。

以下は月3万円を積み立てた場合の年利5%想定の試算結果です。

月3万円積立の年齢別最終金額(試算結果)

| スタート年齢 | 運用期間 | 元本合計 | 最終金額(試算) |

|---|---|---|---|

| 0歳 | 18年 | 648万円 | 約1,047万円 |

| 3歳 | 15年 | 540万円 | 約801万円 |

| 5歳 | 13年 | 468万円 | 約664万円 |

| 10歳 | 8年 | 288万円 | 約353万円 |

| 12歳 | 6年 | 216万円 | 約253万円 |

※年利5%想定の試算結果です。実際の運用成果を保証するものではありません。

0歳と10歳で運用期間が10年違うだけで、最終金額に約700万円の差が出る試算結果になっています。早く始めるほど運用期間が長く、複利の効果が大きくなるからなんですよね。

月1万円積立の場合(家計に優しいプラン)

| スタート年齢 | 運用期間 | 元本合計 | 最終金額(試算) |

|---|---|---|---|

| 0歳 | 18年 | 216万円 | 約349万円 |

| 5歳 | 13年 | 156万円 | 約221万円 |

| 10歳 | 8年 | 96万円 | 約118万円 |

※年利5%想定の試算結果

月1万円という家計に優しい金額でも、0歳スタートなら大学費用の一部をカバーできる試算結果になりますよ。

月5,000円から始めたい場合

「いきなり月3万円はキツい」という家庭もありますよね。月5,000円スタートでも、0歳から18年間続ければ約175万円の試算結果になります(年利5%想定)。

小さくてもいいから「早く始める」ことが、こどもNISAでは何よりも重要なんですよ。

0歳から始めるための準備リスト

結論から言うと、「出生届」「マイナンバー」「証券口座の事前選定」の3つが揃えば、生まれてすぐに動けます。2027年1月の制度開始までに親側で準備できることはたくさんあるんですよね。

ぼく自身も子どもが生まれる前から「どこの証券会社で開設しようか」を比較していました。

準備1:マイナンバー取得

こどもNISAの口座開設にはマイナンバーが必須です。出生届を提出して住民票が作成されると、マイナンバーが自動的に発行される流れですね。

赤ちゃんでもマイナンバーカードを申請できるので、口座開設の準備としては早めに動いておくとスムーズですよ。

準備2:証券会社の比較・選定

こどもNISAを取り扱う証券会社は、2027年に向けて順次対応予定。ネット証券のなかでも楽天証券・SBI証券は親NISAでも実績があるので、選択肢として有力になりそうですね。

選び方のポイントは「手数料」「取扱商品(投資信託の本数)」「親口座との連動性」の3つ。

準備3:家計の毎月の積立額を決める

毎月いくら積み立てるかは、家計に無理のない範囲で決めましょう。ぼく自身は「ボーナス月だけ増やす」より「毎月コツコツ」がおすすめです。

家計管理が不安な人は、まず家計の整理から始めると安心ですよ。

こどもNISAは何歳から?年齢別の始め方ロードマップ

結論から言うと、スタート年齢ごとに「目標金額」と「月額」の目安を変えるのがコツです。年齢が上がるほど、月額を上げるか目標を現実的にする必要があるんですよね。

0〜2歳:18年運用で月1〜3万円が黄金パターン

この時期は運用期間が15年以上確保できるので、月1〜3万円の少額積立でも十分大きな金額になります。家計負担が一番軽い始め方ですね。

3〜6歳:月2〜4万円で巻き返し可能

未就学児の時期に始めるなら、月2〜4万円が目安。運用期間が12〜15年確保できるので、まだ複利の恩恵を十分受けられる試算結果になります。

7〜12歳:月3〜5万円で短期集中

小学校時代に始める場合は、月3〜5万円のペースで集中的に積み立てる必要が出てきます。教育費が本格化する前にどれだけ貯められるかが勝負どころですよ。

13歳以降:こどもNISAより新NISAも検討

13歳以降にスタートする場合、運用期間が5年未満になります。短期だと相場変動の影響を受けやすいので、こどもNISAだけに頼らず親の新NISAや預金との組み合わせも検討するとリスクを分散できますね。

こどもNISA開始前にやっておくべきこと

結論から言うと、「家計の見直し」「目標金額の設定」「親NISAの整理」の3つを2027年1月までに済ませておくと、スタートダッシュがスムーズです。

1. 家計の見直しで積立余力を確保

こどもNISAを始めるには、毎月の積立分が家計から捻出できる必要があります。固定費の見直しで月1〜3万円の余裕を作るのが第一歩。

2. 教育費の目標金額を設定

大学費用は国立で約500万円、私立文系で約700万円、私立理系で約900万円が目安と言われています(自宅通学・授業料+生活費の参考値)。

このうち「いくらをこどもNISAでカバーするか」を家庭で話し合っておくと、月額の目安が決めやすくなりますよ。

3. 親の新NISAの整理

すでに親の新NISAを使っている人は、こどもNISAとの役割分担を整理しておきましょう。教育費は子ども口座、老後資金は親口座、というように目的別に分けると管理がラクになります。

こどもNISAは何歳から?よくある質問FAQ

Q1. こどもNISAは何歳から開設できますか?

A. 0歳から開設可能な予定です。生まれてすぐに口座を作って積立を始められる仕組みになっています。マイナンバーの発行と証券会社の手続きが必要になりますよ。

Q2. こどもNISAは何歳まで利用できますか?

A. 17歳の年末まで利用できます。18歳になると自動的に成人NISAへ引き継がれる予定です。途中で運用が止まることはありません。

Q3. 0歳と5歳でどれくらい差が出ますか?

A. 月3万円積立の年利5%想定では、0歳スタートで約1,047万円、5歳スタートで約664万円という試算結果になります。約380万円の差が出る計算ですね。

Q4. 1歳・2歳から始めても遅くないですか?

A. 全く遅くありません。1〜2歳でも運用期間が16〜17年確保できるので、複利の効果は十分受けられる試算結果になります。

Q5. 10歳以降に始めるのは意味がありますか?

A. 意味はありますが、運用期間が短くなる分、月額を増やす必要があります。10歳スタートで月3万円なら約353万円の試算結果(年利5%想定)です。

Q6. 親の新NISAとどちらを優先すべきですか?

A. 家計の余裕次第ですが、併用が理想です。教育費はこどもNISA、老後資金は親NISAと分けると目的別に管理しやすくなりますよ。

Q7. 12歳未満は本当に払い出せないのですか?

A. 原則として12歳未満は払出制限があります。12歳以降は本人の同意で引き出し可能となる予定です。18歳以降は自由に引き出せます。

Q8. 何歳から始めれば大学費用に間に合いますか?

A. 0〜5歳スタートなら、月1〜3万円で大学費用の主要部分をカバーできる試算結果になります。10歳以降は月額を多めに設定する必要がありますね。

Q9. こどもNISAは1人1口座ですか?

A. はい、1人1口座が原則です。子どもごとに別の証券会社で開設することも可能になる見込みです。

Q10. 始める前に何を準備すればいいですか?

A. マイナンバー・証券口座の事前選定・毎月の積立額決定の3つを準備しておきましょう。詳しくは始め方ガイドで解説していますよ。

まとめ:こどもNISAは何歳から?0歳スタートが最強

こどもNISAは0歳から17歳まで利用できる制度で、0歳スタートが運用期間・複利効果・月額負担のすべてで最強の選択肢です。

| ポイント | 内容 |

|---|---|

| 対象年齢 | 0歳〜17歳の年末まで |

| 18歳以降 | 成人NISAへ自動移行 |

| 0歳スタートの効果 | 月3万円で約1,047万円(年利5%想定の試算結果) |

| 準備しておくこと | マイナンバー・証券口座選定・家計整理 |

ぼく自身も、子どもが生まれたタイミングで「教育費の準備をどう進めるか」は大きな悩みでした。こどもNISAは2027年1月開始予定ですが、それまでに家計の整理や証券会社の比較をしておくと、スタートと同時に動けますよ。

何歳からスタートしても無駄ということはありませんが、1日でも早く始めるほど未来の子どもへの贈り物が大きくなるのは間違いないですね。ぜひ今日から準備を始めてみてください。

あわせて読みたいこどもNISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報です。制度の詳細は今後変更される可能性があるため、最新情報は金融庁公式サイトをご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。