こどもNISAを始めようと思ったとき、銘柄選びでつまずく方は本当に多いんじゃないですか。「とりあえずオルカンって聞いたけど、なぜそれがいいの?」「S&P500のほうがリターン高いって本当?」みたいな疑問が次々と出てきますよね。

ぼくも小学生の子を持つ父として、教育費の準備としてこどもNISAで運用するなら何を選ぶか、ずっと考えてきました。結論から言うと、eMAXIS Slim 全世界株式(オール・カントリー)かeMAXIS Slim 米国株式(S&P500)の1〜2本に絞るのが王道ですよ。

今回はそんなお悩みを解決するために、こどもNISAのおすすめ銘柄・オルカンとS&P500の選び方・長期運用のコツを徹底解説していきます。ぜひ最後まで読んでみてね。

- こどもNISAのおすすめ銘柄ベスト3(オルカン・S&P500・全米株式)

- オルカンとS&P500の違い・選び方の判断軸

- 長期運用で大事な3つのコツ(分散・低コスト・継続)

- 年間60万円・総額600万円をどう使うかのシミュレーション

- 銘柄選びで初心者がやりがちなNGパターン

- こどもNISAで選ぶ投資信託の信託報酬の目安

※本記事は2026年6月時点の情報です。こどもNISAは2027年1月開始予定で、対象銘柄は新NISAつみたて投資枠と同等と見込まれています。最新情報は金融庁・各証券会社の公式サイトで必ずご確認ください。

こどもNISAのおすすめ銘柄はオルカン・S&P500の2強

結論から言うと、こどもNISAのおすすめ銘柄はeMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)の2本がトップ2です。低コスト・分散効果・実績の3つがそろっていて、長期運用にぴったりなんですよ。

ぼく自身、新NISAではこの2本のうちオルカンをメインで積立していて、シンプルさと安心感の両立に満足しています。「最初に選ぶ1本」として迷ったらオルカンというのが定番の流れになっていますよ。

おすすめ銘柄トップ3

こどもNISAで選びたい定番銘柄を3本まとめてみました。

| 銘柄名 | カテゴリ | 信託報酬の目安 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 約0.05% |

| eMAXIS Slim 米国株式(S&P500) | 米国株式 | 約0.09% |

| 楽天・全米株式インデックス・ファンド | 米国全体株式 | 約0.16% |

※2026年6月時点・最新の信託報酬は各運用会社の公式サイトをご確認ください。

オルカン(オール・カントリー)の特徴

オルカンは全世界の株式に1本で分散投資できる投信です。米国・欧州・アジア・新興国まで丸ごとカバーしていて、「世界経済の成長に乗りたい」という方にぴったりですよ。

過去30年の年率平均リターンは約7〜8%(過去実績・将来を保証するものではありません)で、世界経済が長期的に成長していく前提なら、安心して持ち続けられる銘柄じゃないですか。

S&P500の特徴

S&P500は米国を代表する500社の株価指数に連動する投信です。Apple・Microsoft・Amazon・Googleなどの巨大企業が中心で、過去30年の年率平均は約10%(過去実績・将来を保証するものではありません)。

米国経済の強さに集中投資する形になるので、リターンを狙うならS&P500という選択肢にもなりますね。

こどもNISAのオルカンとS&P500、どっちを選ぶ?

結論から言うと、「世界全体に分散したい」ならオルカン、「米国の成長に集中したい」ならS&P500という選び方が基本です。両方ともこどもNISAで積立できる予定で、初心者にとってはこの2択で十分なんですよね。

ぼく自身は「分散の安心感」を重視してオルカンを選びましたが、子どもの教育費の準備としてはどちらを選んでも大きな失敗にはなりにくいのが正直な感想ですよ。

オルカンとS&P500のリターン比較

過去の年率リターン(参考値・将来を保証するものではありません)を比較すると、こんなイメージです。

| 銘柄 | 過去30年の年率リターン目安 | 投資対象 |

|---|---|---|

| オルカン(全世界株式) | 約7〜8% | 約3,000銘柄・世界全体 |

| S&P500(米国) | 約10% | 米国500社 |

※過去実績・将来を保証するものではありません。為替変動の影響も受けます。

オルカンがおすすめな人

オルカンは、以下のタイプの方に向いていますよ。

オルカンが向いている家庭

- 分散で安心感を得たい

- 米国一極集中のリスクを避けたい

- 「世界経済の成長」に長期的に乗りたい

- 銘柄選びに悩みたくない(1本でOK)

ぼく自身、オルカンを選んだ理由は「迷ったらこれ」の安心感でした。世界経済が長期的に右肩上がりという前提に乗る形なので、教育費の準備として違和感がないんですよね。

S&P500がおすすめな人

S&P500は、以下のタイプの方に向いています。

S&P500が向いている家庭

- 米国経済の強さを信じている

- 過去実績の高いリターンを取りに行きたい

- 分かりやすさを重視したい

- オルカンの新興国比率が気になる

S&P500は米国だけに投資する形なので、米国一極集中のリスクは認識しつつ、その分のリターンを取りに行くという選択になるじゃないですか。

両方を組み合わせる選択もアリ

「片方に決められない…」という方は、オルカンとS&P500を併用するのもアリです。月3万円ならオルカン1.5万円・S&P500 1.5万円のように半分ずつ積み立てる方法ですね。

ぼく自身、新NISAでこの両方を組み合わせている時期もあって、「片方が落ちても片方が頑張る」感覚は精神的にラクでしたよ。

こどもNISA長期運用のコツ3つ

結論から言うと、こどもNISAの長期運用で大事なのは「分散・低コスト・継続」の3つです。難しいテクニックは要らなくて、シンプルなルールを守るだけで十分な成果が期待できる試算結果になりますよ。

ぼく自身、新NISAを2年間続けてきて、シンプルなルールを守るのが一番難しいということを実感しています。だからこそ、最初に正しいルールを決めておくのが大事なんですよね。

コツ1:1〜2本に絞って分散する

銘柄をたくさん持ちすぎると管理が難しくなり、結果として運用パフォーマンスも分散投信1本に劣ることがほとんどです。オルカン1本 または オルカン+S&P500の2本で十分な分散効果が得られますよ。

ぼく自身、「これも良さそう」「あれも気になる」と銘柄を増やしすぎた時期があって、結果として管理に時間を取られてしまったんですよね。シンプルさが正解です。

コツ2:信託報酬は0.2%以下を目安に

信託報酬は長期で見ると大きな差になります。年0.1%の差が30年積もると、最終資産の数%〜10%以上の差になることもあるんですよ。

低コスト投信の目安は信託報酬0.2%以下。オルカン(0.05%程度)やS&P500(0.09%程度)はトップクラスの低コストです。

コツ3:相場が下がっても続ける

積立投資の最大の敵は「相場が下がったときに止めてしまうこと」です。むしろ相場が下がっているときが安く買えるチャンスなので、自動積立で淡々と続けるのが正解ですよ。

リーマンショック・コロナショックなど大きな下落のあとも、長期で見れば株式市場は回復してきた歴史があります(過去実績・将来を保証するものではありません)。

コツ4:年に1回見直すだけでOK

毎日チャートを見る必要はありません。年に1回、年末に資産状況と積立額を見直すくらいのペースで十分ですよ。

ぼく自身、新NISAも年末に1回だけ資産配分と積立額を見直すルーチンにしていて、それ以外の時期は基本的にスマホで残高を見ないようにしています。

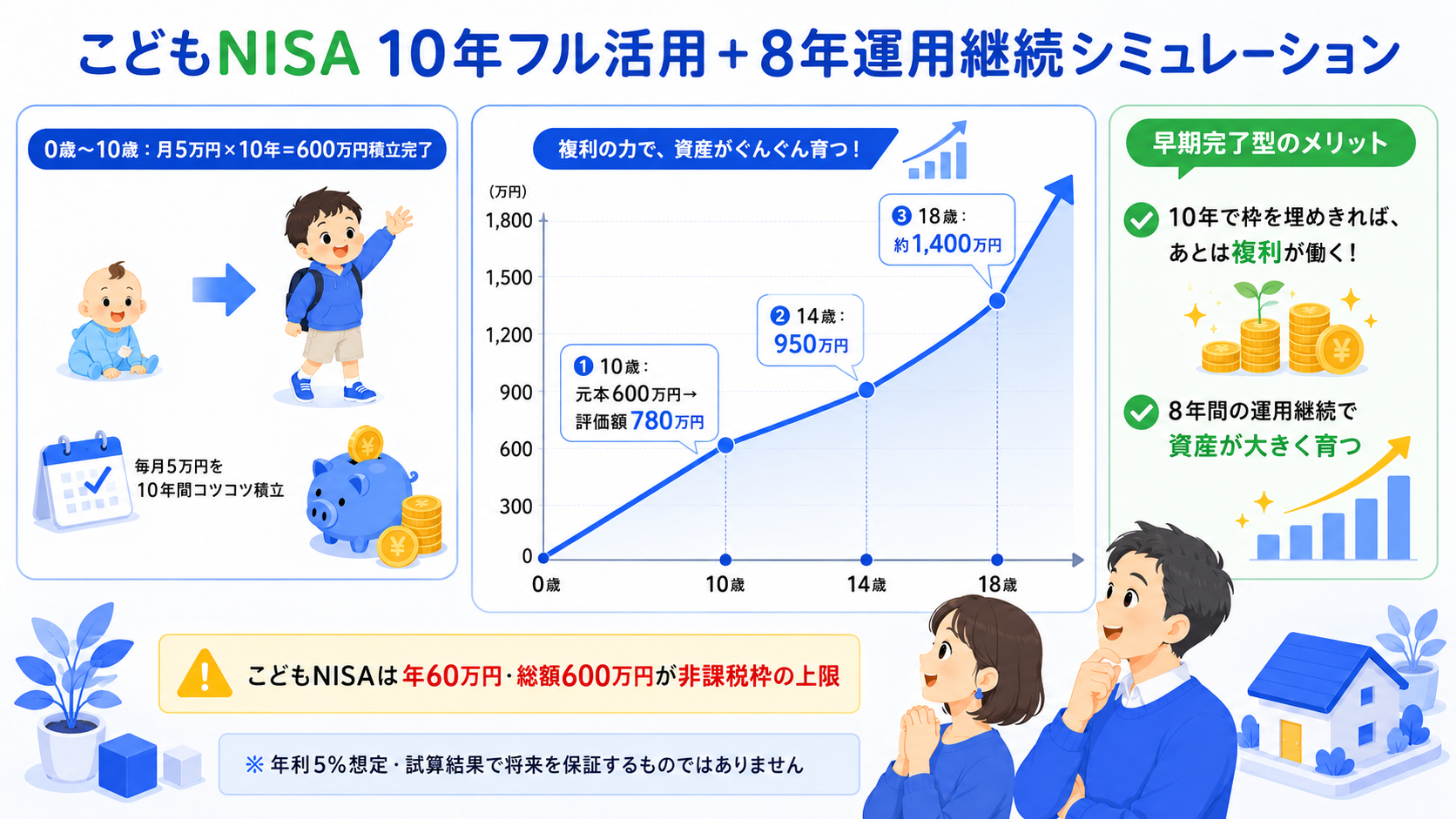

こどもNISAで年間60万円積立した場合のシミュレーション

まず大前提として、こどもNISAは年間60万円・総額600万円が非課税枠の上限になる予定なんですよね。つまり、年60万円フル積立だと10年で総枠600万円を使い切ることになって、それ以降は新規買付ができなくなる仕組みなんですよ。

こどもNISAには成長投資枠のような追加枠もない予定なので、「18年間ずっと年60万円積立し続ける」という運用は制度上できないんですよね。ここを最初に押さえておくのが超大事ですよ!

結論から言うと、0歳〜10歳まで月5万円(年60万円)で積み立てて非課税枠600万円をフル活用→10歳以降は新規買付せず運用だけ継続→18歳時点で約1,400万円という流れが、こどもNISAの基本パターンになるんですよ(年利5%想定・あくまで試算結果で将来を保証するものではありません)。

ぼく自身も、子どもの教育費を考えるときにこの「早期完了型」の威力を見て「10年で枠を埋めきれば、あとは放っておいても複利が働いてくれるんだ」と希望が持てたんですよね。長期×複利の威力は本当にすごいですよ。

10年フル活用+運用継続パターンの試算結果

こどもNISAの非課税枠600万円を10年で使い切って、そのあと18歳まで運用だけ継続したケースを試算してみました(年利5%想定・試算結果)。

| タイミング | 状態 | 評価額の目安 |

|---|---|---|

| 10歳時点(積立完了) | 元本600万円を積立完了 | 約780万円 |

| 14歳時点(運用4年経過) | 新規買付なし・運用継続のみ | 約950万円 |

| 18歳時点(運用8年経過) | 新規買付なし・運用継続のみ | 約1,400万円 |

※年利5%想定・あくまで試算結果で将来を保証するものではありません。

10歳までに積立を完了すれば、その後の8年間は運用益にさらに運用益が乗る複利の伸びしろが一番大きい時間帯になるんですよね。早期完了型は複利効果を最大化できる、こどもNISAならではのメリットがあるんですよ!

月額別の試算結果(積立期間・上限の違い)

毎月の積立額別に、こどもNISAの非課税枠600万円との関係を見てみましょう(年利5%想定・試算結果)。

| 月額 | 積立可能期間 | 元本合計 | 18歳時点試算 |

|---|---|---|---|

| 1万円 | 18年フル積立(枠内に収まる) | 216万円 | 約350万円 |

| 3万円 | 約16年で600万円到達 | 576〜600万円 | 約970万円 |

| 5万円(年間60万円) | 10年で600万円到達+8年運用継続 | 600万円 | 約1,400万円 |

※年利5%想定・あくまで試算結果で将来を保証するものではありません。月3万円のケースは16年目に上限到達するため、それ以降は新規買付できなくなる前提です。

ここで大事なのは、月5万円で10年フル活用したパターンが、結果的に18歳時点でいちばん大きく育つという点なんですよね。早く枠を埋めて長く運用するほど、複利の力を引き出しやすくなるじゃないですか。

こどもNISAの出口戦略+親の新NISA併用

こどもNISAは年60万円・総額600万円という制約があるので、「子どもの教育費を全部こどもNISAで賄う」ではなく、親の新NISAと並行して家族全体の非課税枠を最大化するのがおすすめですよ。

具体的には、ぼくはこんな組み合わせをイメージしているんですよね。

- こどもNISA:0〜10歳で600万円フル活用→18歳まで運用継続(教育資金の核)

- 親の新NISA:つみたて投資枠+成長投資枠で家族の老後資金+教育費の予備として運用

- 現金預金:直近で使う教育費・生活費は安全資産でキープ

私立大学4年間の費用は約500〜900万円が目安(学部・自宅通学有無で変動)と言われていて、こどもNISA10年フル活用で18歳時点約1,400万円の試算結果なら、教育資金の大黒柱として相当心強い水準になるんですよね。

ぼく自身、子どもの大学進学を見据えると、こどもNISAは「教育費を貯める手段」として相当有力だなと実感していますよ。

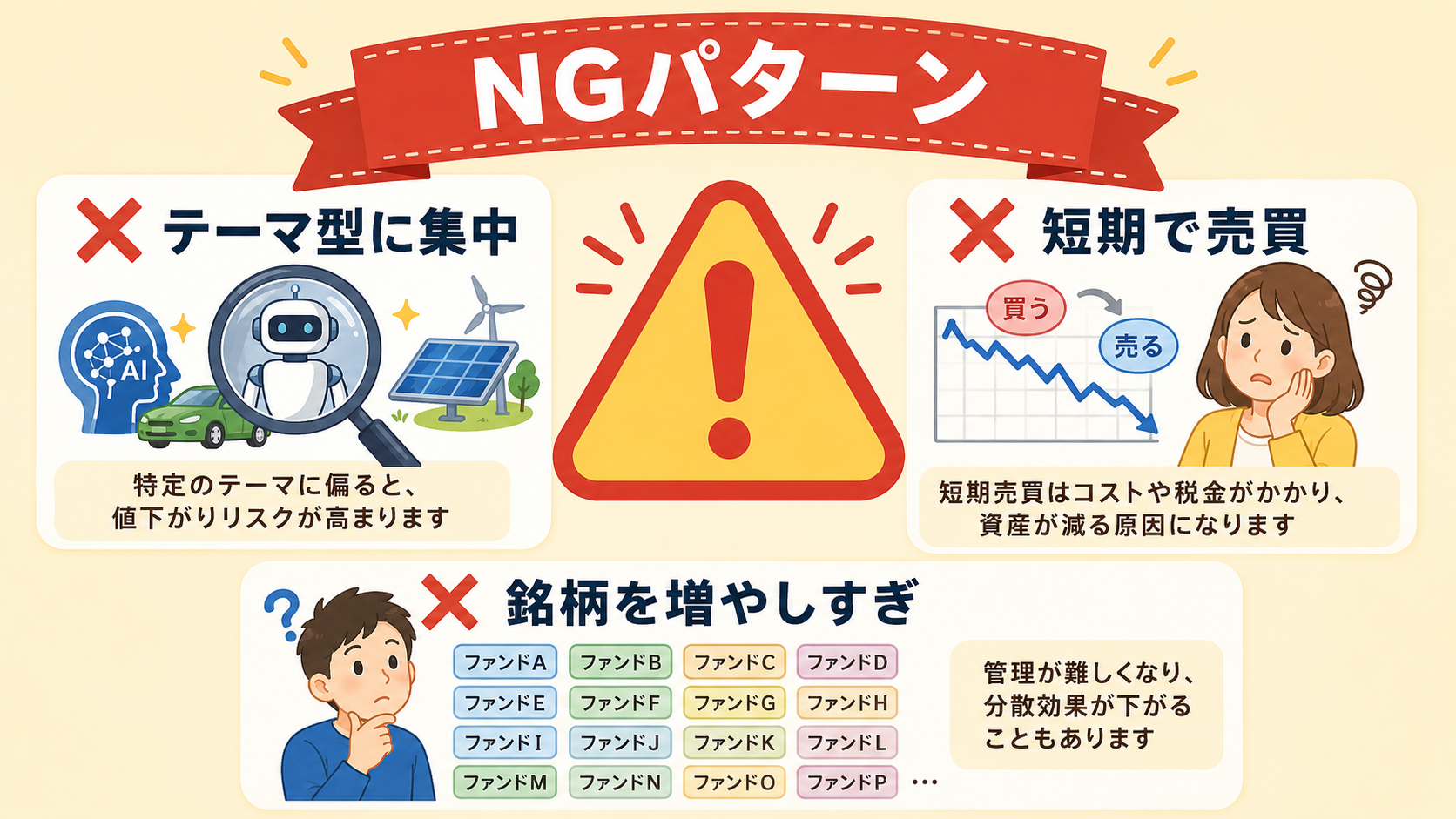

こどもNISAの銘柄選びでやりがちなNGパターン

結論から言うと、初心者がやりがちなNGパターンは「テーマ型投信を選ぶ」「短期で利益確定する」「銘柄を分散しすぎる」の3つです。長期運用の効果を打ち消してしまうので注意してくださいね。

ぼく自身、新NISAを始めた頃にこれらの失敗を実際にやってしまった経験があるので、同じ轍を踏まないように共有しておきますよ。

NG1:テーマ型投信に手を出す

「AI関連」「半導体」「再生エネルギー」などテーマ型投信は信託報酬が高く、テーマが廃れるリスクもあるので、こどもNISAには向いていません。

長期運用のコアとしては、幅広く分散されたインデックス投信が王道ですよ。

NG2:短期で利益確定してしまう

相場が上がると「今のうちに利益を確定したい」という心理が働きますが、こどもNISAは18年以上の長期前提なので、短期売買は税制メリットも複利効果も活かせなくなります。

ぼく自身、過去に利益確定をしすぎて結果的に機会損失を出した経験があるんですよね。「持ち続けるほうが難しい」ということを意識しておいてください。

NG3:銘柄を分散しすぎる

「念のため5本持っておこう」「これも良さそうだから追加」と銘柄を増やすと、実質的にインデックス投信を分散投資しているだけになります。

シンプルにオルカン1本またはオルカン+S&P500の2本で十分な分散効果があるので、無理に増やす必要はありませんよ。

NG4:信託報酬の高い投信を選ぶ

信託報酬1%超の投信を選んでしまうと、長期で見ると数百万円規模のコスト差になります。信託報酬0.2%以下を目安に選んでくださいね。

NG5:学資保険と併用しすぎる

教育費の準備として学資保険も検討する方が多いですが、学資保険は基本的に不要というのがぼくの結論です。返戻率の低さとインフレに弱い点を考えると、こどもNISA+預金+親の掛け捨て生命保険の3点セットがおすすめですよ。

こどもNISAの信託報酬の目安は?

結論から言うと、こどもNISAで選ぶ投資信託は信託報酬0.2%以下が目安です。長期運用ではコストが直接リターンに影響するので、低コスト投信を選ぶのが鉄則なんですよ。

ぼく自身、新NISAを始めたときに「信託報酬って実際どれくらい影響あるの?」と疑問だったんですが、長期で見ると本当に大きな差になることを学びました。

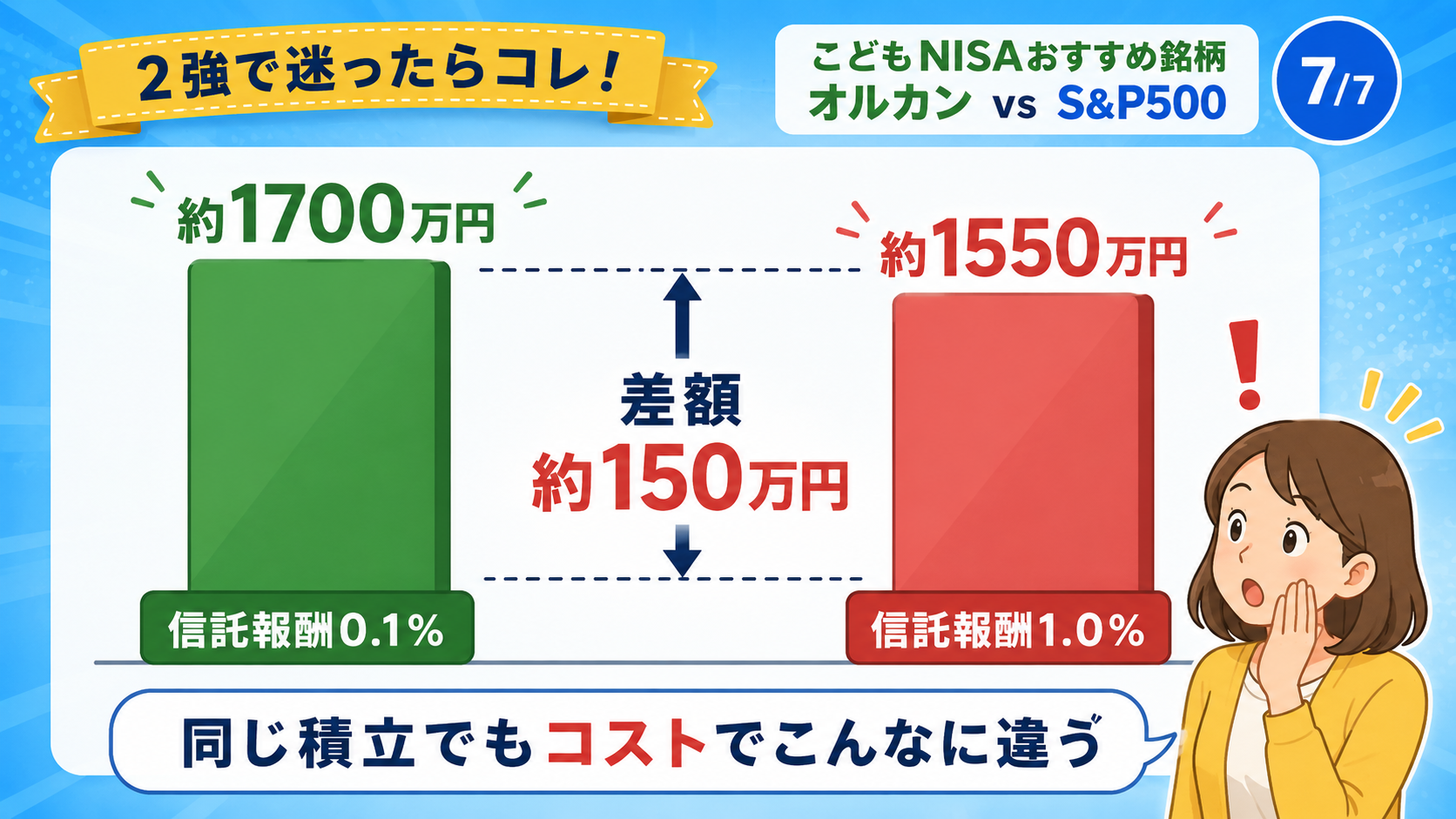

信託報酬0.1%と1%の18年後の差

月3万円を18年間積み立てた場合の試算結果(年利5%想定)で、信託報酬の差がどう影響するか見てみましょう。

| 信託報酬 | 18年後試算 | 0.1%との差 |

|---|---|---|

| 0.1% | 約1,050万円 | – |

| 0.5% | 約1,000万円 | 約-50万円 |

| 1.0% | 約950万円 | 約-100万円 |

※あくまで試算結果で将来を保証するものではありません。

たった0.9%の差で、18年で約100万円の差が出る試算なんですよ。これが30年・40年と続くと、もっと差が広がっていきます。

信託報酬の調べ方

信託報酬は投信の目論見書・運用報告書に必ず記載されています。証券会社の商品ページからも確認できますよ。

「年〇.〇%」と表記されていて、これが毎日少しずつ自動で引かれる仕組みになっています。

信託報酬以外のコストもチェック

信託報酬以外にも、購入時手数料・売却時手数料・信託財産留保額などのコストがあります。こどもNISA対象の投信は基本的に購入時手数料0円ですが、念のため確認しておいてくださいね。

こどもNISAおすすめ銘柄FAQ

Q1. オルカンとS&P500どっちがおすすめですか?

A. 迷ったらオルカンが基本です。分散効果が高く「世界経済全体の成長」に乗れますよ。リターン狙いならS&P500、両方の組み合わせもアリです。

Q2. 1本に絞るならどれですか?

A. eMAXIS Slim 全世界株式(オール・カントリー)が王道です。信託報酬約0.05%でトップクラスの低コスト、世界丸ごと分散できます。

Q3. オルカンとS&P500の両方を持つのはアリ?

A. アリです。半分ずつ積み立てる方法も人気で、米国集中のリスクと世界分散の両方を取り入れられますよ。

Q4. 信託報酬はどれくらいが目安ですか?

A. 0.2%以下が目安です。オルカンは約0.05%、S&P500は約0.09%とトップクラスの低コストですね。

Q5. 銘柄は何本持つのがいいですか?

A. 1〜2本で十分です。多くても3本までに絞ったほうが管理がラクで、運用効率も良くなりますよ。

Q6. 全米株式(VTI)とS&P500はどう違いますか?

A. S&P500は米国大型500社、全米株式は中小型を含む米国全体です。リターンはほぼ同等で、好みで選んでOKですよ。

Q7. テーマ型投信(AI・半導体)はダメですか?

A. 基本的におすすめしません。信託報酬が高く、テーマが廃れるリスクもあるので、こどもNISAには不向きですね。

Q8. 学資保険と併用したほうがいいですか?

A. 基本的に学資保険は不要というのがぼくの結論です。こどもNISA+預金+親の掛け捨て生命保険の3点セットがおすすめですよ。

Q9. 相場が下がったら積立を止めるべきですか?

A. 止めずに続けるのが正解です。下がっているときが安く買えるチャンスなので、自動積立で淡々と続けてくださいね。

Q10. 年間60万円フルで積立しないとダメですか?

A. もちろん月1万円でもOKです。続けられる金額で始めるのが一番大事ですよ。ちなみにこどもNISAは年60万円・総額600万円が非課税枠の上限になる予定で、月5万円フル積立だと10年で枠を使い切ってそれ以降は新規買付ができなくなる仕組みなんですよね。家計に無理のない範囲でスタートして、足りない分は親の新NISAも併用するのがおすすめですよ。

銘柄が決まったら、次は証券会社選びですよね。SBI証券と楽天証券どっちがいいかは別の記事で深掘りしているので、そちらもチェックしてみてくださいね👇

まとめ:こどもNISAのおすすめ銘柄はオルカンかS&P500の1〜2本

こどもNISAの銘柄選びは、eMAXIS Slim 全世界株式(オール・カントリー)またはeMAXIS Slim 米国株式(S&P500)の1〜2本に絞るのが王道です。低コスト・分散・実績の3拍子そろっていて、長期運用の安心感がありますよ。

| 選び方の軸 | おすすめ銘柄 |

|---|---|

| 迷ったらこれ | オルカン |

| リターン狙い | S&P500 |

| バランス重視 | オルカン+S&P500の併用 |

ぼく自身、新NISAでオルカンをメインに運用していて、「シンプルでわかりやすい」「相場が下がっても安心感がある」という2つのメリットを強く実感しています。こどもNISAも同じ方針で運用するつもりですよ。

長期運用の3つのコツは「分散・低コスト・継続」。難しいテクニックは要らなくて、シンプルなルールを守るだけで十分な成果が期待できる試算結果になります。月3万円・18年積立で約1,000万円前後(年利5%想定・試算結果)という数字を意識しながら、家計に無理のない範囲で続けてみてくださいね。

教育費の準備として、こどもNISAは2027年スタート予定。今からできるのは親のNISA口座開設と銘柄の方針決めの2つです。ぜひ早めの準備を始めてみてね。

※本記事は2026年6月時点の情報です。こどもNISAの制度詳細・対象銘柄の正式リストは今後発表・変更される可能性があります。最新情報は金融庁・各証券会社の公式サイトをご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。