教育費と老後資金はどっちを優先?ぼくが老後資金優先派になった理由と判断軸【2026年最新】

教育費と老後資金のどっちを優先するか、子育て世代の家計でいちばん悩むテーマですよね。ぼくも小学生の子を持つ父として、教育費と老後資金の優先順位を何度もシミュレーションして自分なりの答えを出してきました。

結論からお伝えすると、ぼくは「教育費と老後資金なら基本は老後資金を優先・ただし入学初年度の教育費だけは先に貯める」という3段階の考え方がいちばん家族みんなが安心できると考えているんですよ。理由は単純で、老後資金は誰も貸してくれないけど、教育費の不足分は奨学金で借りられるからなんですよね。

今回はそんなお悩みを解決するために、教育費と老後資金はどっちを優先すべきかを、ぼくの考え・判断軸・年表での見極め方まで含めて徹底解説します。

- 教育費と老後資金はどっちを優先すべきかの結論

- ぼくが「老後資金優先派」になった3つの理由

- 教育費の中でも初年度費用だけは先に貯めるべき理由

- 奨学金は「良い借金」になる条件と注意点

- 年表で自分の家庭の優先順位を判断する方法

教育費と老後資金はどっちを優先すべき?

結論から言うと、教育費と老後資金はどっちを優先すべきかについて、ぼくの考える優先順位は「①入学初年度の教育費 → ②老後資金 → ③残りの教育費」の3段階です。基本は老後資金を優先しつつ、入学のタイミングだけは確実に教育費を確保するという考え方なんですよ。

教育費と老後資金の優先順位に絶対的な正解はないんですよね。年齢・家族構成・年収・子どもの人数によって最適解は変わってきます。ぼく自身がフォロワーさんにアンケートを取ったときも「老後資金優先」が30%、「教育資金優先」が47%で意見はキレイに割れていました。

それでもぼくが「教育費と老後資金なら老後資金優先」と判断したのは、3つの明確な理由があるからなんですよね。

教育費と老後資金の優先順位は「3段階」が正解

教育費と老後資金の優先順位を整理すると以下のようになります。教育費か老後資金かの二択ではなく、教育費の中身を分解して3段階で考えるのがポイントです。

- ① 入学初年度の教育費(最優先):入学金・初年度授業料・引越し費用など、奨学金が間に合わない部分

- ② 老後資金(次に優先):自分たち夫婦の老後の生活費・医療費・介護費

- ③ 残りの教育費(最後):在学中の生活費・授業料の不足分

③は不足したら奨学金で補える部分ですが、①は奨学金が間に合わないので絶対に自分たちで準備しておく必要があるんですよね。

「人それぞれ」だけど判断軸はある

教育費と老後資金のどっちを優先するかは家族構成や年齢で変わりますが、判断軸さえ持っておけば自分の家にとっての答えが出せます。ぼくが大事にしているのは「貸してくれる相手がいるか」「時間軸はどうか」「家族への影響範囲はどこまでか」の3つの視点なんですよね。

教育費と老後資金で「老後資金優先」と考える3つの理由

結論から言うと、教育費と老後資金で老後資金を優先すべき理由は「①誰も貸してくれない、②終わりが読めない、③足りないと子に負担が回る」の3つです。教育費は最悪奨学金で補えますが、老後資金には代替手段がないんですよね。

理由①:老後資金は誰も貸してくれない

これがいちばん大きな理由です。教育費が足りないときは日本学生支援機構の奨学金や教育ローンで借りられますが、老後資金が足りなくなったときに貸してくれる金融機関はないんですよね。

ぼく自身、フォロワーさんから「老後資金が貯まらなくて不安です」という相談をたくさん受けてきましたが、貯められなかった分を後から補う手段が本当に限られているのが現実なんですよ。年金だけでは赤字になる試算も多く、自分で準備する以外に道はないんですよね。

理由②:老後は「いつまで」が読めない

教育費は支払いの時期と金額がある程度予測できます。中学・高校・大学の入学タイミングと、必要な金額の目安がわかっているからなんですよね。

でも老後は「いつまで元気でいるか」「医療費がいくらかかるか」「介護が必要になるか」がすべて不確定なんですよ。長生きするほど資金が必要になる「長生きリスク」もあります。教育費と老後資金を比較すると、不確定要素が大きい老後資金にこそ早めに備える必要があるんですよね。

理由③:老後資金不足は結局子に跳ね返る

「自分だけが苦しめばいい」という親心はわかります。でも実際は、老後資金が足りないと介護費や生活費の支援で子に負担が回るケースが多いんですよ。

厚生労働省「2022年国民生活基礎調査」では、要介護者と同居している介護者の約20%が「常時介護」をしている状況です。介護離職や経済的支援が必要になると、子の人生にも大きな影響が出てしまうんですよね。

つまり老後資金は「自分のため」ではなく、「子に迷惑をかけないため」でもあるんですよ。

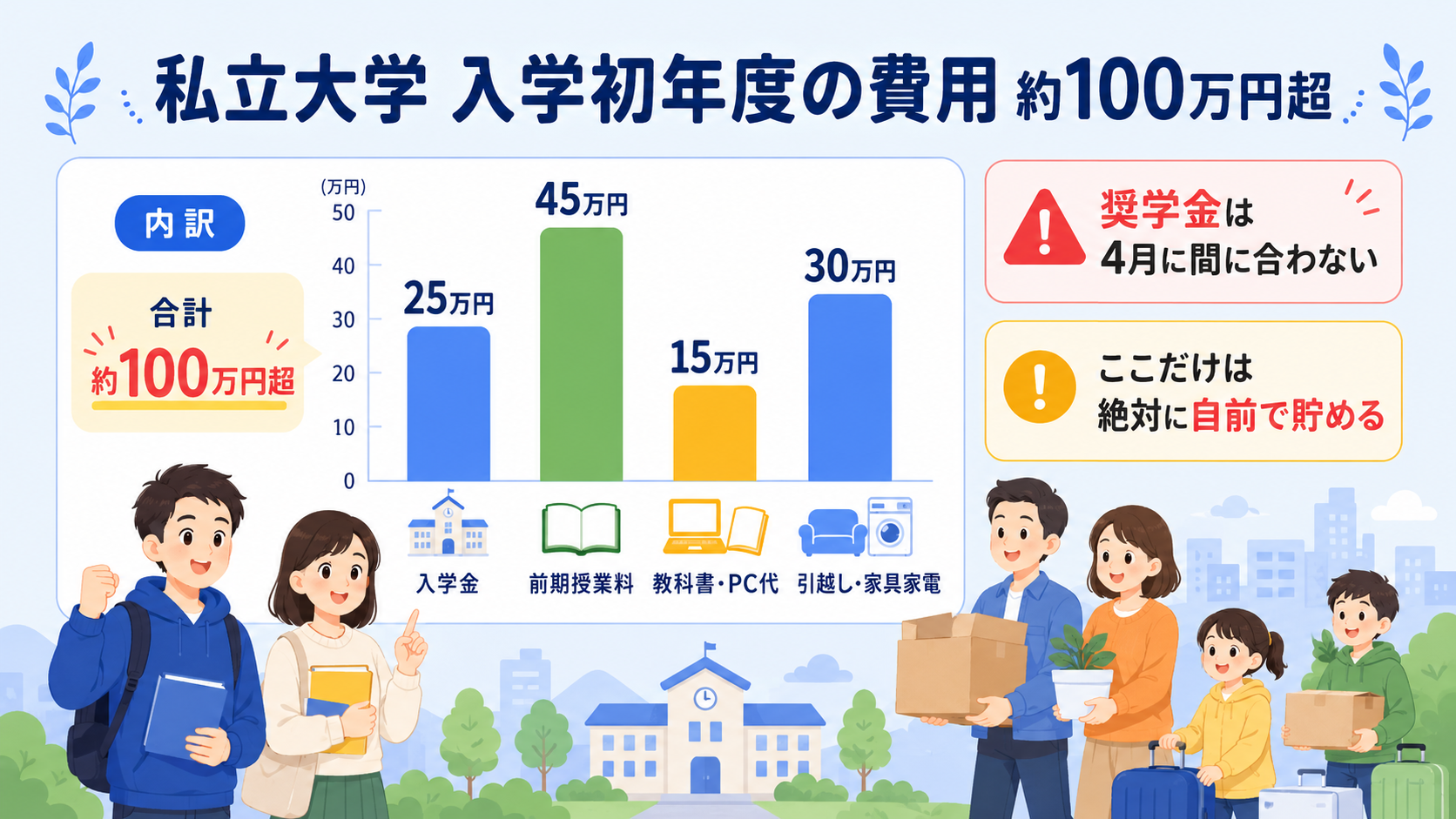

教育費と老後資金で「初年度費用」だけは先に貯めるべき理由

結論から言うと、教育費と老後資金の優先順位で例外になるのが入学初年度費用です。これだけは奨学金が間に合わないため、絶対に自分たちで貯めておく必要があるんですよ。

奨学金は4月入学に間に合わない

日本学生支援機構の奨学金は、入学後に在学採用として申請するのが基本です。事前予約採用もありますが、それも振込開始は4月以降になるんですよね。

つまり入学金・前期授業料・引越し費用・初期の教科書代など、入学前後に発生する数十万円〜100万円超の費用は、奨学金では対応できないんですよ。ここだけは絶対に自前で用意しておかないと、入学そのものができなくなってしまいます。

初年度費用の目安(私立大学の場合)

- 入学金:約25万円

- 前期授業料:約45万円

- 教科書・PC代:約15万円

- 下宿スタートなら引越し・家具家電:約30万円

- 合計:100万円超

貯め方は貯金でも運用でも何でもいい

初年度費用の貯め方は、貯金でも新NISAでも学資保険でも何でもいいんですよ。大事なのは「必ず貯まる仕組み」を作ることなんですよね。

ぼく自身は新NISAで積み立てていますが、入学が近づく3年以内の分は安全資産(預貯金)に移しておくのがおすすめです。相場下落のタイミングで取り崩すリスクを避けられるからなんですよ。

教育費と老後資金で「奨学金は良い借金」は本当か?

結論から言うと、教育費と老後資金の議論で「子に奨学金は可哀想」と言われがちですが、奨学金は「良い借金」に分類されます。むしろ親が資産運用して卒業時に一括返済する戦略を取れば、子に返済義務を負わせずに済むんですよ。

「良い借金」と「悪い借金」の違い

世の中の借金は2種類あります。住宅ローンや奨学金のような「良い借金」と、カードローンやリボ払いのような「悪い借金」です。

判別基準はシンプルで、ぼくは「株式投資の平均リターン5%」を基準にしています。借入金利が5%より高ければ悪い借金、5%より低ければ良い借金になる可能性が高いんですよね。

奨学金の金利は3%以下が一般的

日本学生支援機構の第二種奨学金(利息あり)の金利は、2026年時点で年0.3〜0.4%台と非常に低い水準です。第一種奨学金は無利息なので、なおさら有利なんですよね。

つまり、親が資産運用で年5%で増やしながら、子が金利0.3〜0.4%の奨学金を借りた場合、差し引き4%以上のプラスが出ます。借金しているのにお金が増えるという、不思議な現象が起こるんですよ。

親が一括返済すれば子の負担はゼロ

ぼくのおすすめは、奨学金を借りておいて卒業時に親が資産運用で増やしたお金から一括返済する戦略です。これなら子に返済義務を負わせずに済むんですよ。

大学4年間(48ヶ月)の運用期間があれば、毎月3万円の積立でも年利5%想定なら約160万円になります。在学中の生活費分くらいなら十分カバーできる計算なんですよね(年利5%想定の試算結果です)。

教育費と老後資金の優先順位を年表で考える方法

結論から言うと、教育費と老後資金のどっちを優先するかは「自分・配偶者・子の年齢を年表に書いて、子が大学卒業してから自分の退職までの期間」を見れば自然と決まります。期間が長ければ教育費優先、短ければ老後資金優先という判断になるんですよ。

年表の書き方

ノートやメモ帳に2本線を引いて、上段に自分(または夫婦)の年齢、下段に子の年齢を書いていきます。子が18歳・22歳・自分が65歳になる地点に印をつけるだけでOKなんですよね。

- 子の18歳:大学入学(入学初年度費用が必要)

- 子の22歳:大学卒業(教育費の支払い終了)

- 自分の65歳:定年・年金受給開始の目安

子の22歳と自分の65歳の間が「教育費を払い終えてから老後資金を貯められる期間」になります。

期間別の判断基準

子の卒業から退職までの期間で、教育費と老後資金のどっちを優先すべきかの答えが変わってきます。

期間別の優先順位の目安

- 17〜25年ある:教育費優先でOK。子の卒業後に老後資金を十分積み立てられる

- 10〜17年ある:基本は老後資金優先・初年度費用は先に貯める(ぼくの推奨パターン)

- 10年未満:老後資金優先。時間がないので教育費は奨学金併用も視野に入れる

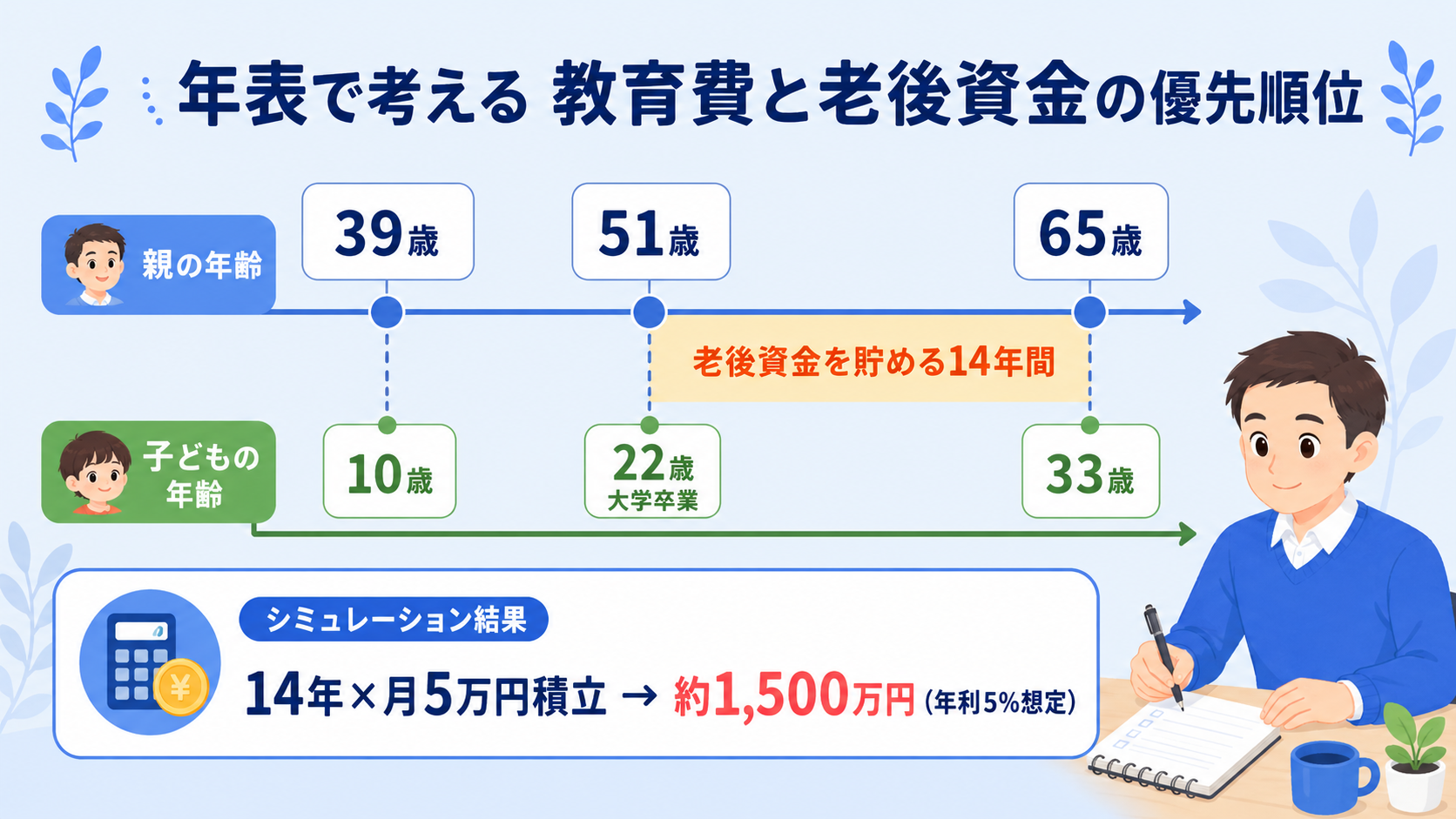

ぼくの場合のシミュレーション

ぼくは現在39歳、子は10歳です。子が大学卒業するのが22歳のとき、ぼくは51歳。退職想定の65歳まで残り14年ですね。

この14年間で月5万円ずつ新NISAに積み立てると、65歳時点で約1,200万〜1,500万円(年利5%想定の試算結果)。退職金や年金と合わせれば、なんとか老後資金の目安にも届く計算なんですよ。

だからこそぼくは「教育費を払い終わった後の14年で老後を作る」と決めて、それまでは老後資金を最低限積み立てつつ初年度費用を優先する戦略を取っています。

教育費と老後資金を両立させる3つの戦略

結論から言うと、教育費と老後資金を両立するコツは「新NISAで時間を味方につける」「先取り貯蓄で仕組み化する」「目的別に口座を分ける」の3つです。気合いやガマンではなく、仕組みで両立させるのがポイントなんですよ。

戦略①:新NISAで時間を味方につける

新NISAは非課税で長期積立ができるので、教育費と老後資金の両方の準備に最適なんですよね。例えば月5万円を15年間積み立てると、年利5%想定で約1,335万円になります(試算結果です)。

ぼく自身も新NISAをフル活用していて、家計の固定費を見直して捻出した分を毎月コツコツ積み立てています。

戦略②:先取り貯蓄で仕組み化する

給料が入った瞬間に教育費・老後資金の口座へ自動振替する「先取り貯蓄」が王道です。残ったお金で生活する仕組みを作れば、貯まらないと悩むこと自体がなくなるんですよ。

ぼくのおすすめは、給料日の翌日に「教育費用の新NISA」「老後用の新NISA」「生活防衛資金の貯金」へ自動で振り分ける設定です。

戦略③:目的別に口座を分ける

教育費・老後資金・生活費を同じ口座で管理すると、つい使ってしまうんですよね。目的別に口座を分けるだけで、「これは老後用だから使えない」と心理的なブレーキがかかります。

ネット銀行なら口座開設は無料で、複数の目的別口座を作れるところも多いですよ。

教育費と老後資金の優先順位に関するよくある質問(FAQ)

ここでは、教育費と老後資金のどっちを優先するかについて寄せられる質問にまとめて回答します。

Q1. 教育費と老後資金、結局どっちが正解?

A. 絶対的な正解はありません。ぼくは「教育費と老後資金なら基本は老後資金優先・ただし入学初年度費用は先に貯める」という3段階優先順位がベターだと考えています。家族構成・年齢・年収によって答えは変わるので、年表で「子卒業〜退職までの期間」を見て判断するのがおすすめなんですよ。

Q2. 教育費と老後資金、子に奨学金を借りさせるのはかわいそう?

A. 奨学金は「良い借金」に分類されます。金利が0.3〜0.4%程度と非常に低く、親が資産運用しながら卒業時に一括返済する戦略を取れば子に返済義務を負わせずに済むんですよ。借金=悪と決めつけず、種類で判断するのが大事なんですよね。

Q3. 老後資金は本当に2,000万円必要?

A. 金融庁の「老後2,000万円問題」レポートが有名ですが、必要額は家計支出と年金受給額で大きく変わります。年金月20万円・支出月25万円なら不足月5万円×30年で1,800万円という計算になりますが、家計の見直しで支出を抑えれば1,000万円台でも十分なケースもあるんですよ。

Q4. 老後資金がないと本当に子に迷惑がかかる?

A. 厚生労働省「2022年国民生活基礎調査」によると、要介護者の介護を主に家族が担う割合は約45%です。介護費・生活費の支援が必要になると、子の家計や仕事に影響が出るリスクがあるんですよね。教育費と老後資金の優先順位を考えるとき、老後資金の準備は「子のため」でもあるんですよ。

Q5. 教育費の入学初年度はいくら貯めれば安心?

A. 私立大学の自宅外通学なら、入学金・前期授業料・引越し費用などで約100万〜150万円が目安です。国公立や自宅通学ならもう少し抑えられますが、最低でも100万円は確保しておくと安心ですね。

Q6. 新NISAは教育費にも老後資金にも使える?

A. はい、教育費と老後資金の両方に使えます。非課税枠1,800万円を「教育費用400万円・老後用1,400万円」のように目的別に分けて運用するのがおすすめです。出口戦略として、教育費用は使う3年前から預貯金にシフトするのがポイントなんですよ。

Q7. 共働きと片働きで教育費と老後資金の優先順位は変わる?

A. 基本的な優先順位(初年度費用→老後資金→残り教育費)は変わりませんが、共働きなら片方の収入を丸ごと老後資金に回す戦略が取りやすいですね。片働きなら家計の固定費見直しから始めるのが現実的なんですよ。

Q8. 教育費と老後資金、両方ゼロからでも間に合う?

A. スタートが遅くても新NISAなら15〜20年で老後資金の土台は作れます。教育費は奨学金で時間差で補えるので、両方ゼロから始めても無理ではないんですよ。今日から固定費見直しと先取り貯蓄を始めるのがいちばん大事なんですよね。

まとめ:教育費と老後資金は「3段階優先」で考えよう

教育費と老後資金はどっちを優先すべきか、ぼくの結論は「①入学初年度の教育費 → ②老後資金 → ③残りの教育費」の3段階優先です。基本は老後資金優先ですが、入学初年度の費用だけは奨学金が間に合わないので別腹として確実に貯めておく必要があるんですよ。

教育費と老後資金で老後資金を優先する理由は3つあって、①老後資金は誰も貸してくれない、②老後は終わりが読めない、③足りないと結局子に介護負担が回る、という構造があるからなんですよね。教育費の不足分は奨学金という「良い借金」で補えますが、老後資金には代替手段がないのがポイントです。

自分の家族にとっての答えを出したいときは、年表に「子卒業〜自分の退職」までの期間を書いてみてください。17年以上あれば教育費優先でも十分間に合いますし、10年未満なら老後資金を優先せざるを得ない判断になります。

ぜひ今日から、家族の年表を書いて教育費と老後資金の優先順位を整理してみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。最新情報は各公式サイトでご確認ください。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。