学資保険のデメリットを一言でまとめると「途中解約で元本割れ・利回りが低い・インフレに弱い・資金拘束が強い・保障が薄い」の5点です!学資保険は昔から教育費の定番と言われますが、2026年の家計事情や新NISAの登場を踏まえると、加入前に学資保険のデメリットを正しく理解しておくことがすごく大事なんですよ。

ぼく自身も、長男が生まれてすぐに学資保険を勧められて、正直よく分からないまま加入しかけたことがあるんですよね。でもいざ調べてみると、学資保険には意外と見落とされがちなデメリット・注意点がいくつもあることに気づいたんです!

正直に言うと、ぼく自身は最終的に学資保険には加入せず、新NISAと預貯金の組み合わせで教育費を準備するという選択をしました。この記事では、その判断に至った理由を、学資保険のデメリット5つと合わせて丁寧に解説していきますね!

- 学資保険の5つのデメリット・注意点がわかる

- 途中解約リスク・インフレ耐性の弱さの実態がわかる

- 学資保険の代わりに使える3本柱の準備方法がわかる

- 後悔しない教育費準備の判断軸がわかる

学資保険が全部悪いという話ではなくて、あくまで「知らずに入ると後悔しやすいポイントがある」という視点で読んでみてくださいね!

学資保険のデメリット・注意点を正しく理解しよう

まず結論からお伝えすると、学資保険のデメリットは大きく5つあります。①途中解約で元本割れ、②利回りの低さ、③インフレへの弱さ、④資金拘束、⑤契約後の柔軟性のなさ、この5つを押さえておけば加入前の判断に迷いません!学資保険は「元本保証で安心」というイメージが強い商品ですが、実は現代の家計環境と相性の悪い部分も多いんですよ。

この記事で解説する順に一覧で確認しておきましょう!

| デメリット・注意点 | 内容 |

|---|---|

| ①途中解約で元本割れ | 10年以内の解約は払込額を下回る可能性が高い |

| ②利回りが低い | 返戻率100〜110%が主流。年利換算で約0.5〜1%程度 |

| ③インフレに弱い | 受取額が固定なので物価上昇で実質価値が目減り |

| ④資金拘束される | 急な出費に対応できず柔軟性がない |

| ⑤契約後の条件変更が難しい | プラン変更・減額に制限がある |

学資保険は「元本保証」「契約者に万一のとき保険料免除」といったメリットがある一方で、現代の経済環境ではデメリットの方が目立ちやすい商品になってきているんですよ。

特に2024年から新NISAが始まって、非課税で長期運用ができる環境が整った今、「教育費=学資保険」という常識は少しずつ変わってきていますよね。ぼく自身も、いろいろ調べた結果、学資保険には加入せず新NISAと預貯金の組み合わせで準備することにしました!

ここからは、5つのデメリットを一つずつ深掘りしていきますね。

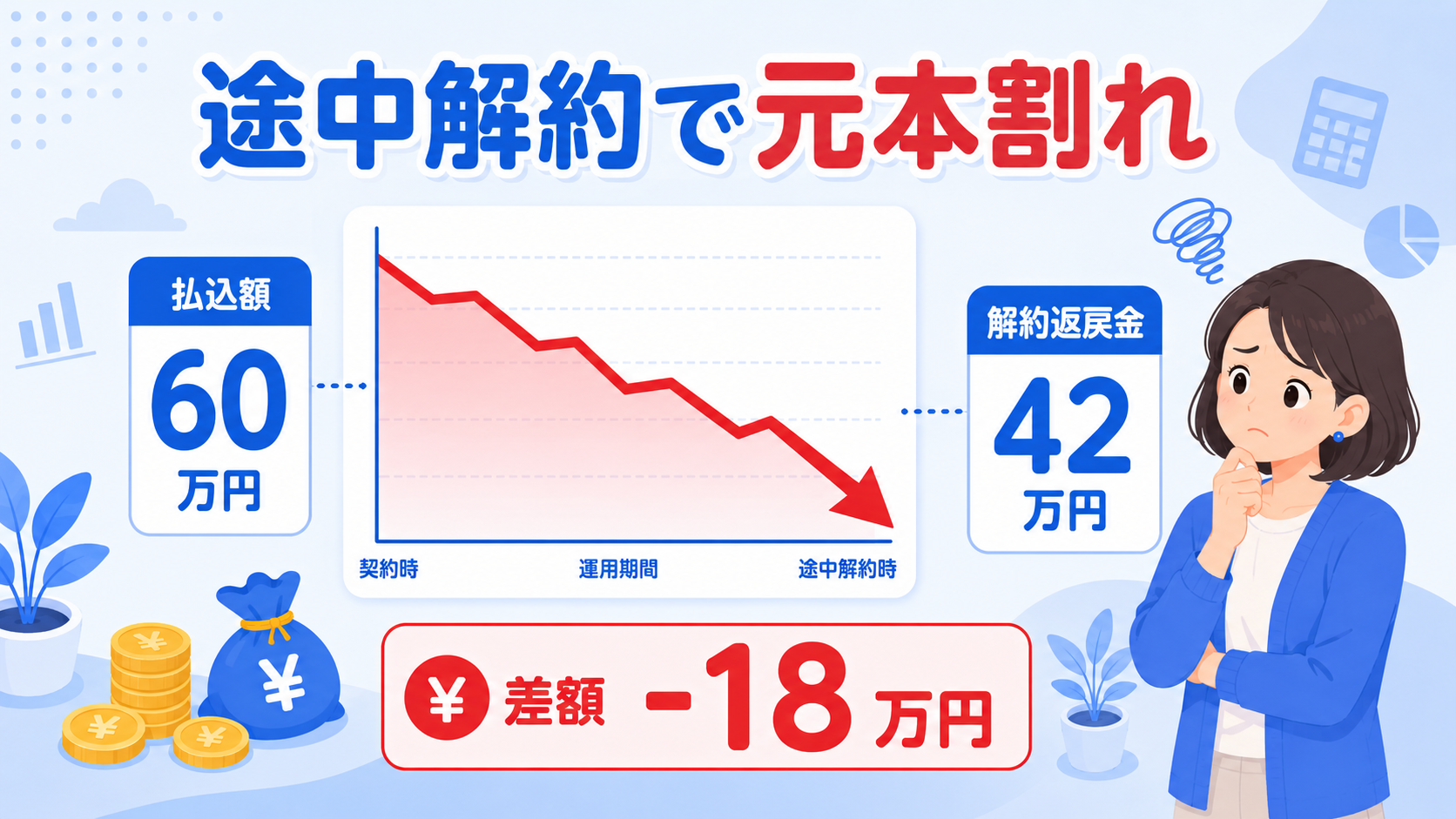

学資保険のデメリット①:途中解約すると元本割れのリスクがある

学資保険のデメリットの中でも最大の落とし穴が、この途中解約による元本割れリスクなんですよ。「加入したけど生活が苦しくなって払えない…」となったときに、大きな損失を抱えるパターンです!学資保険は加入から10年以内に解約すると、払込保険料の70〜90%程度しか戻らないケースが一般的です。

学資保険は加入から数年〜10年程度で解約すると、払込保険料の70〜90%程度しか戻ってこないケースが一般的なんですよね。例えば月1万円×5年間=60万円払い込んだ後に解約すると、40万〜50万円程度しか戻ってこないというイメージです。

| 解約タイミング | 戻ってくる金額(目安) | 元本割れリスク |

|---|---|---|

| 加入〜3年 | 払込額の50〜70%程度 | 非常に高い |

| 3〜10年 | 払込額の70〜90%程度 | 高い |

| 10〜15年 | 払込額の90〜100%程度 | 中程度 |

| 満期(18〜22歳) | 払込額の100〜110%程度 | 低い |

※あくまで目安の試算結果です。実際の返戻率は保険会社・プランによって異なります。

途中解約が起きやすい家計状況とは?

やっぱり途中解約が起きやすいのは、家計に大きな変化があったときですよね。具体的にはこんなタイミングです。

- 共働きから片働きになったとき(産休・育休・介護など)

- 住宅ローンを組んで月々の負担が増えたとき

- 2人目・3人目が生まれて教育費や生活費が跳ね上がったとき

- 親の介護費用が発生したとき

「18年間、安定して払い続けられる」って結構ハードル高いんですよ。ぼく自身も18年後の家計を正確に予測できる自信は正直ないですね。

元本保証を過信するのは危険

学資保険=元本保証、というイメージを持っている方が多いんですけど、正確には「満期まで支払いきったときのみ元本以上が保証される」という条件付きなんですよね。

途中で払えなくなった瞬間、その「保証」は消えてしまいます。ここは加入前に必ず理解しておきたいポイントですね!

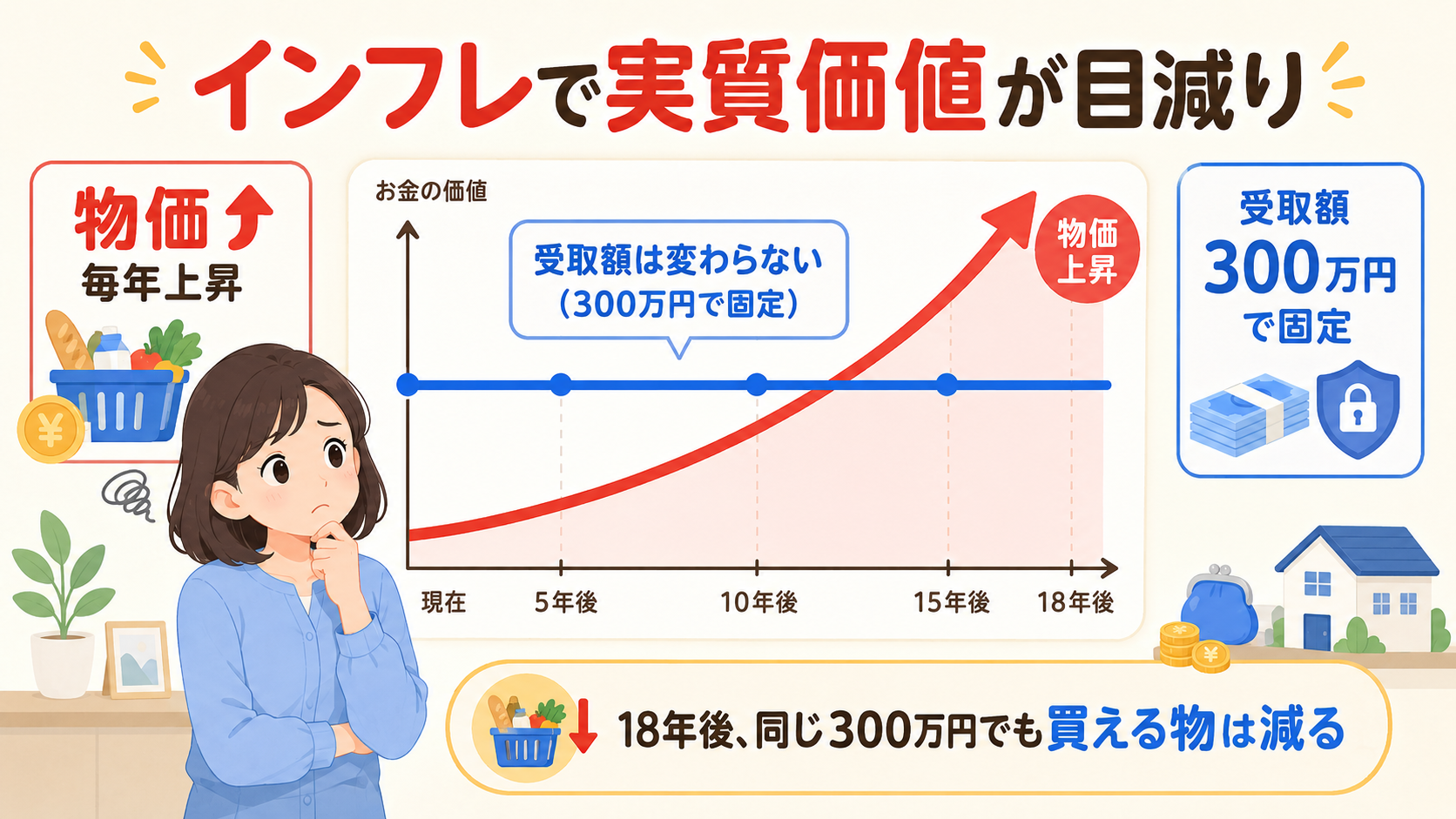

学資保険のデメリット②:利回りが低くてインフレに勝てない

学資保険のデメリットの2つ目は、利回りの低さです。2026年時点で、一般的な学資保険の返戻率は100〜110%程度が主流で、年利換算だと約0.5〜1%程度と、銀行の定期預金と大差ないレベルなんですよ!

これを年利換算すると、18年で10%増えたとしても年利0.5〜1%程度にしかならないんですよね。ぶっちゃけ、銀行の定期預金と大差ないレベルです!

返戻率トップクラスでも年利1%前後

ソニー生命や明治安田生命など、返戻率が高い商品でも最高で120%台。18年間の運用で20%増えても、年利換算だと1%ちょっとです。しかも短期払込などの条件を満たす必要があります!

新NISAとの利回り差は約8倍

同じ月3万円を18年間積み立てるケースで、学資保険と新NISAを比較してみますね(年利5%想定の試算結果です)。

| 準備方法 | 18年後の金額 | 払込元本との差 |

|---|---|---|

| 学資保険(返戻率105%想定) | 約680万円 | +32万円 |

| 新NISA(年利5%想定) | 約1,047万円 | +399万円 |

※あくまで試算結果です。新NISAは元本保証がなく、将来の運用成果を保証するものではありません。

差額は約367万円。これって、大学の入学金+4年間の授業料に匹敵する金額なんですよね。「教育費」というゴールが同じなのに、器を変えるだけでこれだけ差が出るんですよ!

インフレ時代に固定金額は不利

2026年現在、日本もインフレ局面に入っていますよね。大学の授業料も毎年じわじわ値上げされていて、今の200万円と18年後の200万円では、実質的な価値が全然違ってきます!

学資保険は加入時に受取額が確定するので、インフレが進むほど実質の受取価値は目減りしていくんです。これはインフレに弱い商品の代表格と言ってもいいレベルですね。

学資保険のデメリット③:保障内容が薄くて保険としても中途半端

学資保険のデメリットの3つ目は、保険としての保障が薄いことなんですよ。学資保険は「保険」と「貯蓄」を混ぜた商品なので、どちらも中途半端になりがちなんですよね。親の死亡保障はせいぜい払込予定額の残り分だけで、掛け捨て生命保険の圧倒的なコスパには到底かないません!

学資保険にある保障

- 契約者(親)が死亡した場合の保険料免除

- 特約で医療保障を追加(ただし高コスト)

学資保険にない保障

- 親の死亡時の生活費保障(数千万円規模)

- 親の就業不能・重度障害への備え

- 柔軟な保障金額の調整

親の万一に備えるなら掛け捨て生命保険が正解

学資保険の「契約者死亡時に保険料免除」という保障は、確かにありがたいんですけど、保障される金額としては払込予定の残り分だけなんですよ。

一方で、月1,000〜2,000円程度の掛け捨て生命保険なら、1,000万〜3,000万円規模の死亡保障を確保できます。親の万一に備えたいなら、掛け捨て保険の方が圧倒的に効率的なんですよね!

特約で膨らませると返戻率が下がる

「じゃあ学資保険に医療特約を付ければいいのでは?」と思う方もいるかもしれないんですけど、特約を付けると返戻率がガクッと下がるんですよ。

100%割れの学資保険になるケースも多くて、それなら「保険は掛け捨て」「貯蓄は別で運用」と分けた方が、トータルでコスパが良くなるんですよね!

学資保険のデメリット④:資金拘束されて急な出費に対応できない

学資保険のデメリットの4つ目は、資金拘束の強さです。一度払い込んだお金は、満期(通常18〜22歳)まで基本的に引き出せないんですよ!教育費は大学だけじゃなくて中学受験・高校受験の塾代など前倒しで発生することが多いのに、学資保険はそこに一切使えないんですよね。

これは長期の貯蓄という意味では強みでもあるんですけど、教育費は「18歳でどん」と使うわけじゃないですよね。実際には小学校の学用品、中学の塾代、高校の受験費用と、細かく前倒しで発生します。

教育費は前倒しで発生することが多い

文部科学省の「子供の学習費調査」でも、教育費のピークは大学だけじゃなくて、中学〜高校の塾代・部活動費にもあるんですよね。

- 中学受験を検討 → 小4〜小6で塾代が年間50万〜100万円

- 高校受験 → 中3の1年で塾代が30万〜60万円

- 大学受験 → 高3で予備校代が50万〜100万円

こういう場面で「学資保険に入れてあるお金を使いたい」と思っても、途中解約すると元本割れ。結局、別で貯蓄を用意しないと回らないんですよね。

契約者貸付制度は使い勝手が悪い

「契約者貸付」という制度で、解約返戻金の範囲内で借入できる仕組みはあるんですけど、利息(年2〜3%程度)が発生するんですよ。

しかも、返済しないと保険が失効するリスクもあるので、正直あまり使い勝手のいい制度じゃないですね。「自分のお金なのに借金する」感覚は、ちょっと違和感がありませんか?

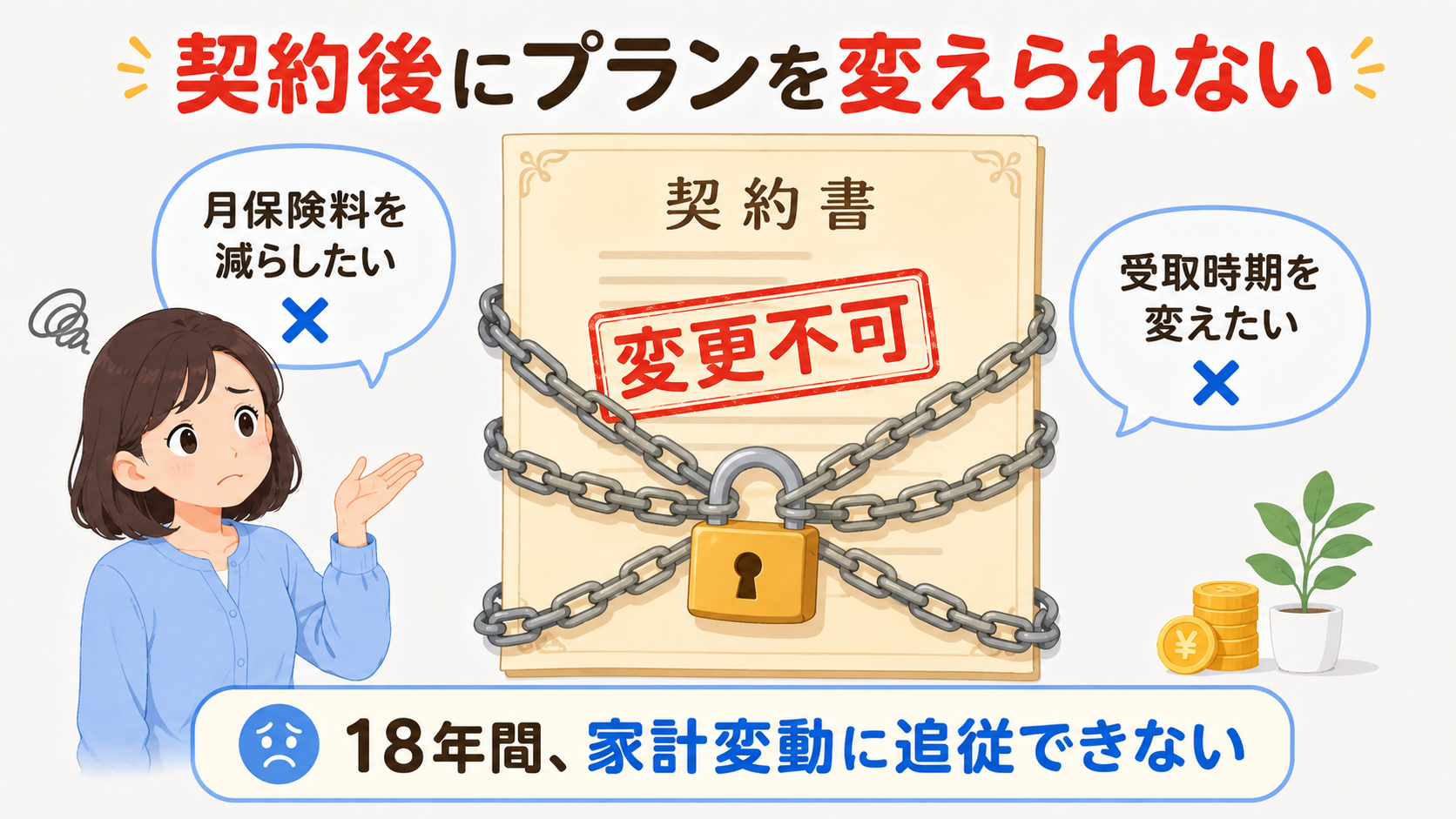

学資保険のデメリット⑤:契約後にプランを柔軟に変更できない

学資保険のデメリットの5つ目は、契約後の柔軟性の低さです。ライフスタイルの変化に合わせて、プランを変更するのが難しいんですよ!18年間、家計状況が一切変わらない前提の商品設計になっているので、共働きから片働きへ、転職や介護など想定外の変化には対応しづらいんですよね。

「月々の保険料を減額したい」「受け取り時期を変えたい」といったニーズに対して、学資保険は基本的に契約時のプランで固定なんですよね。

家計の変化に追従できない

18年って、家計の状況が何度も変わる長い期間じゃないですか。転職・引っ越し・出産・介護など、想定外の出来事は必ず起きるんですよね。

そのたびに「月々の保険料が重い」と感じても、簡単には調整できないのが学資保険の弱さです。減額できたとしても手数料や返戻率の低下が待っているケースが多いんですよ!

NISA・預貯金なら自由に調整可能

これに対して、新NISAや預貯金は積立額をいつでも変更できるんですよ。月5万円→月2万円に減らすことも、一時的にストップすることも、家計の状況に合わせて自由自在です!

「柔軟性」って、18年という長期の準備では意外と大事な要素なんですよね。ぼく自身も、この柔軟性の差が学資保険を選ばなかった大きな理由の1つです。

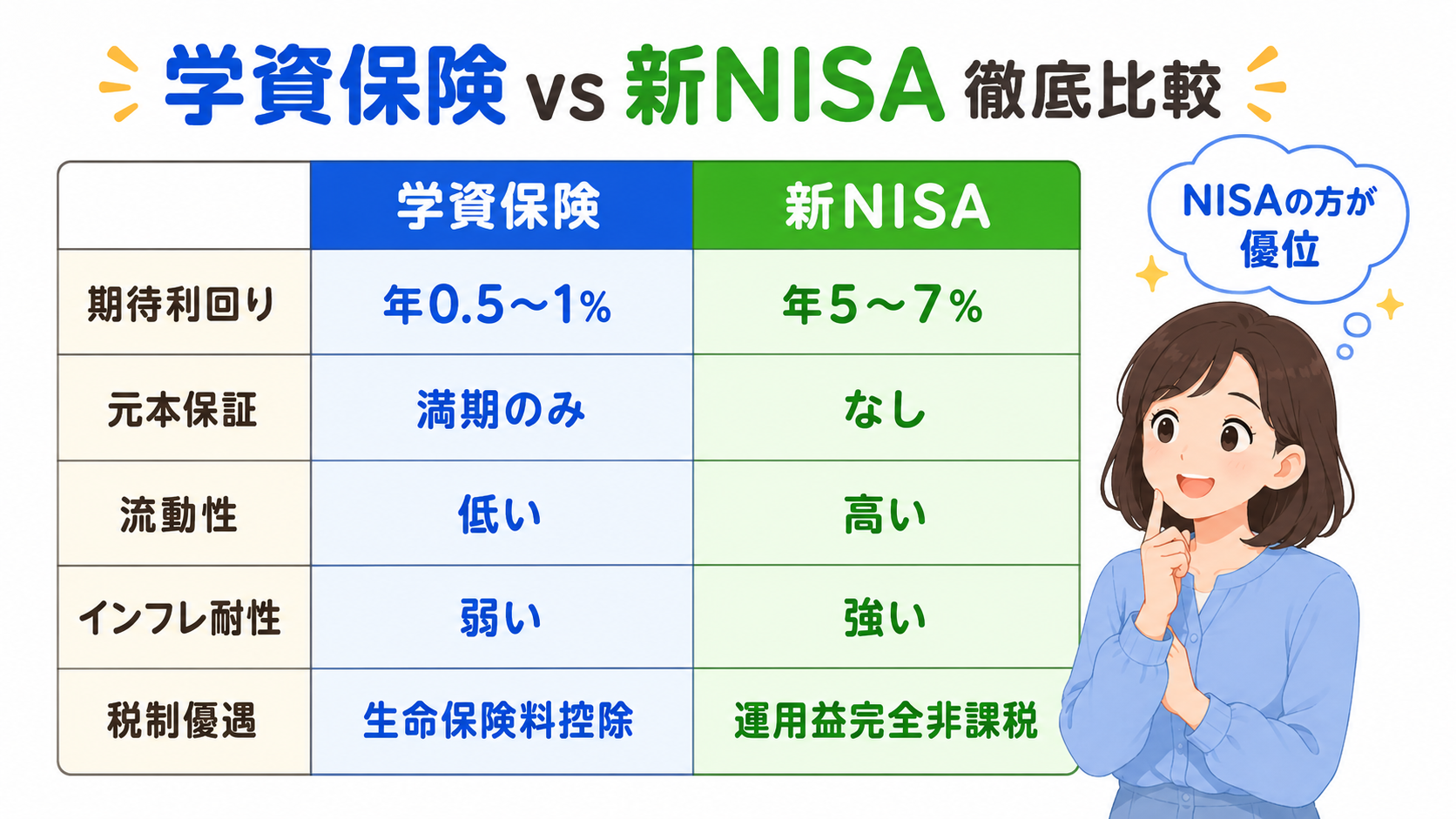

学資保険と新NISAの徹底比較|どちらがデメリットが少ないか

学資保険と新NISAを主要な観点で比較すると、教育費の準備方法として新NISAの方が総合的に優位という結果になります!ここで、5つの項目で徹底比較してみますね。

| 比較項目 | 学資保険 | 新NISA |

|---|---|---|

| 期待利回り | 年0.5〜1%(返戻率100〜110%) | 年5〜7%(過去実績ベース) |

| 元本保証 | 満期時のみ(途中解約は元本割れ) | なし(価格変動リスクあり) |

| 流動性 | 低い(満期まで引き出せない) | 高い(いつでも売却可能) |

| インフレ耐性 | 弱い(受取額固定) | 強い(株式は物価連動しやすい) |

| 税制優遇 | 生命保険料控除のみ | 運用益が完全非課税 |

| 親の万一の保障 | 払込予定額の残り分のみ | なし(掛け捨て保険で別途カバー) |

学資保険の代わりに検討したい教育費準備の3本柱

学資保険のデメリットを回避しながら教育費を準備するなら、ぼくがおすすめしているのは「新NISA+預貯金+親の掛け捨て生命保険」の3本柱なんですよ!それぞれの役割を分けることで、学資保険1本よりも柔軟で効率的な準備ができます。

教育費準備の3本柱

大学費用など18年後に使う分を非課税で積み立て

小中高で必要になる細かい費用にすぐ対応できる備え

親の万一に備えて数千万円の死亡保障を確保

①新NISAで長期運用(大学費用)

大学の入学金+授業料は、私立文系で約400万円、私立理系で約550万円が目安と言われていますよね。この「18年後に使う大きなお金」は、新NISAで長期・分散・積立するのが向いています!

月3万円を18年間積み立てて、年利5%想定で運用すれば約1,047万円になる試算結果です。学資保険の返戻率と比べて、リスクは確かにあるものの、期待リターンは圧倒的に高いんですよ!

②預貯金で流動性を確保(小中高の細かい費用)

塾代・部活動費・受験費用など、中学〜高校で発生する細かい教育費は、預貯金で対応するのがベストです。すぐに引き出せる流動性の高さは、預貯金にしか出せない価値ですよね!

目安としては、生活防衛資金(生活費の6ヶ月分)+教育費用のバッファ(50〜100万円程度)を、普通預金や定期預金で確保しておくと安心です。

③親の掛け捨て生命保険(万一の備え)

学資保険の「契約者死亡時の保険料免除」に代わるのが、親の掛け捨て生命保険です。月1,000〜2,000円で1,000万〜3,000万円の死亡保障を確保できるので、圧倒的にコスパが良いんですよ!

保険と貯蓄を分離することで、家計の見通しが立ちやすくなるのも大きなメリットですね。

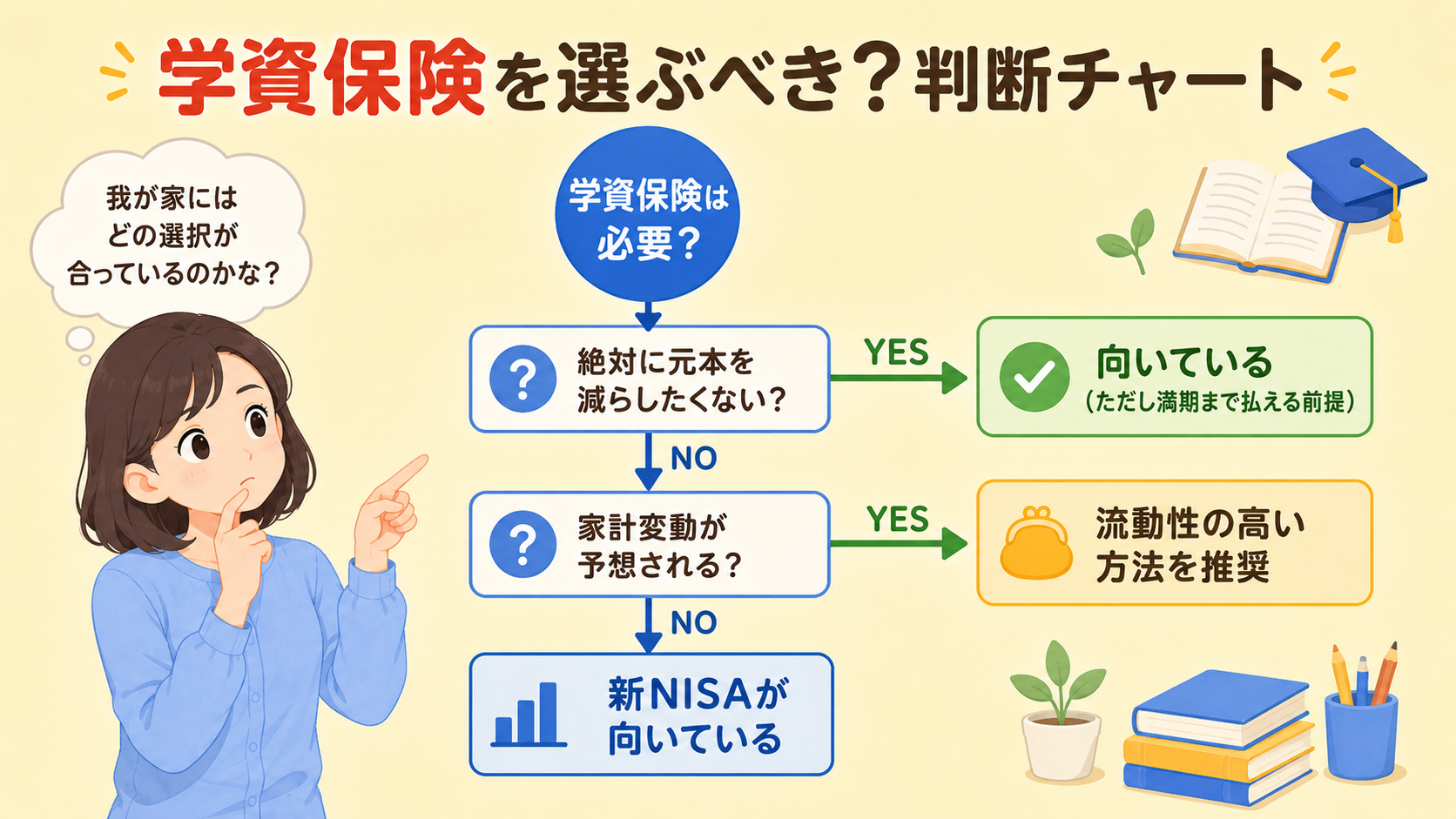

学資保険を選んでもいいケース・避けた方がいいケース

とはいえ、学資保険が全ての家庭にとって不要というわけではないんですよね。どういう家庭に向いているか・向いていないかをぼくなりに整理しておきます!

| タイプ | 学資保険の向き・不向き |

|---|---|

| 「絶対に元本を減らしたくない」慎重派 | 向いている(ただし満期まで払い続けられる前提) |

| 投資への抵抗感が強い家庭 | 選択肢の1つになり得る |

| 強制的に貯める仕組みが欲しい家庭 | 選択肢の1つになり得る |

| インフレ下でも教育費の実質価値を守りたい家庭 | 不向き(NISAとの併用が現実的) |

| 家計の変動が予想される家庭 | 不向き(流動性の高い方法を推奨) |

| 親の死亡保障をしっかり確保したい家庭 | 掛け捨て生命保険との組み合わせを推奨 |

学資保険を選ぶなら、「途中解約しない前提で、返戻率の高い商品を選ぶ」というのが最低条件になりますね。ソニー生命や明治安田生命など、返戻率120%超えの商品もあるので、比較検討することが大事です。

ただしぼく自身の結論としては、新NISA中心の準備の方が期待リターンが高く柔軟性もあって、現代の家計事情には合っていると感じていますね!

学資保険のデメリットに関するよくある質問(FAQ)

学資保険のデメリットについて、読者からよくいただく質問をまとめておきますね!それぞれ結論から先にお答えしていきます。

Q1. 学資保険を途中解約するといくら戻ってきますか?

一般的には、払込保険料の50〜90%程度しか戻ってきません。加入から3年以内だと50〜70%、10年以内でも90%を下回るケースが多いんですよ!

保険会社・商品・払込期間によって差はあるので、加入前に「解約返戻金の推移」を必ず確認しておくと安心ですね。

Q2. 学資保険と新NISA、どちらが教育費に向いていますか?

期待リターン・柔軟性・インフレ耐性のすべてで、新NISAの方が優位というのがぼくの結論です!

月3万円×18年で比較すると、新NISA(年利5%想定)は約1,047万円、学資保険(返戻率105%)は約680万円と、差額は約367万円になります(あくまで試算結果)。ただし新NISAには元本保証がないので、リスク許容度と相談して決めてくださいね。

Q3. 学資保険をやめて新NISAに切り替えるベストタイミングは?

正直に言うと、気づいた今すぐというのが答えです!ただし、途中解約すると元本割れするので、以下のパターンで判断するのが現実的ですね。

- 加入から3年以内 → 損失が大きいので慎重に判断

- 加入から10年以上経過 → 元本近くまで戻るなら切り替え検討

- 払込完了間近 → 満期まで持ち切って別枠で新NISAを開始

判断が難しい場合は、FP無料相談を活用するのもありですね!

Q4. 学資保険は本当に必要ないですか?

「絶対に不要」とまでは言い切れないんですけど、新NISA+預貯金+掛け捨て生命保険の3点セットで、学資保険の機能はほぼカバーできると考えています!

特に、教育費の準備を「効率よく増やしたい」「柔軟に対応したい」「インフレに負けないようにしたい」という視点で選ぶなら、学資保険の優先度は低くなりますね。

Q5. 学資保険で元本割れを防ぐ方法はありますか?

元本割れを完全に防ぐには、満期まで解約しないというのが唯一の方法です。そのためには以下の3つが大事ですね!

- 無理のない保険料設定(月々の家計を圧迫しない額)

- 短期払込(10年払込など)で返戻率を上げる

- 特約は最小限に抑える(返戻率が下がる要因)

「途中で払えなくなる可能性」がある家計なら、そもそも学資保険を選ぶこと自体を見直した方がいいかもしれませんね。

Q6. 児童手当は学資保険に回すべきですか?

児童手当を教育費に残すこと自体はいい判断なんですけど、回す先は学資保険よりも新NISAや預貯金の方が向いているとぼくは考えています!

児童手当を全額(0〜18歳で総額約200万円)積み立てて、年利5%想定で運用すれば約350万円に。学資保険よりも大きく増える試算結果になります。

まとめ:学資保険のデメリットを理解した上で教育費準備を選ぼう

ここまで、学資保険のデメリット・注意点5つをぼくの視点で解説してきました。改めて振り返っておきますね!

- ①途中解約で元本割れリスクがある

- ②利回りが低くてインフレに勝てない

- ③保障内容が薄くて保険としても中途半端

- ④資金拘束されて急な出費に対応できない

- ⑤契約後にプランを柔軟に変更できない

正直、ぼく自身は最終的に学資保険には加入せず、新NISA+預貯金+親の掛け捨て生命保険の3本柱で教育費を準備しています。この方が期待リターンも柔軟性も高くて、現代の家計事情に合っていると感じているんですよ!

ただ、学資保険にも「元本保証(満期時)」「強制的に貯まる仕組み」といった良さはあるので、自分の家庭の価値観・リスク許容度と照らし合わせて選ぶのが大事ですね。

大事なのは、「昔からある商品だから」「周りが入ってるから」で選ばないことです。教育費の準備は18年間の長期戦。デメリットを正しく理解した上で、後悔しない選択をしてくださいね!

まず一歩踏み出すなら

「新NISAを始めたいけど不安…」という方は、まず月5,000円からでもスタートしてみるのがおすすめですね。少額から始めて、慣れてきたら金額を増やしていくのが失敗しないコツですよ!

あわせて読みたい教育費関連記事

学資保険のデメリットを理解した上で、次に読んでほしい教育費関連の記事をまとめておきますね!

※本記事に記載の金額・返戻率・利回りはあくまで試算結果であり、将来の運用成果や制度内容を保証するものではありません。実際の学資保険や新NISAへの加入・運用にあたっては、最新の商品情報・制度情報を各社公式サイトでご確認の上、ご自身の判断でお願いいたします。