まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

あわせて読みたい

新NISAの始め方を完全解説【2026年最新・初心者でもゼロからわかる口座開設から運用まで】

「新NISAを始めたいけど、何から手をつければいいのかわからない…口座ってどこで作ればいいの?何を買えばいいの?いくらから始めればいいの?」 今回はそんなお悩みを…

新NISAと貯金、どっちを先にやればいいの?

この記事でわかること

- 新NISAと貯金、どっちを先に始めるべきかの正解

- 緊急予備費が必要な理由と具体的な金額の目安

- 貯金ゼロで投資を始めたときのリスク

- 貯金と投資を同時進行する考え方

- 今すぐ動ける3ステップの行動プラン

目次

新NISAと貯金、結局どっちを先にすべき?

緊急予備費とは?なぜ先に準備が必要なの?

理由① 急な出費のたびにNISAを売ることになる

車の修理・家電の買い替え・医療費・冠婚葬祭…。 こういった「予測できない出費」って、毎年必ず1〜2回は来るんですよ。 手元に現金がなければ、NISAを売って現金に換えるしかありません。 長期で続けることで力を発揮するのが新NISAなのに、途中で売ることになってしまうんですよね。理由② 暴落のタイミングと急な出費が重なると最悪の損失になる

これが一番怖いパターンです。 「コロナショックのような暴落」のタイミングで「急な出費」が重なると、マイナスのまま売るしかなくなってしまいます。 損をしたまま非課税枠だけが消えてしまう。これが一番もったいないんですよ。理由③ 精神的なゆとりがなくなると続けられない

投資額が大きくなるほど、相場の上下が気になりますよね。 でも手元に現金の余裕があると「まあ一時的な下落だから」と落ち着いて持ち続けられます。 現金クッションが「精神的な安定」をもたらすんですよ。緊急予備費の目安:家庭別の金額は?

緊急予備費の目安は「生活費の3〜6ヶ月分」です! ただ、家庭の状況によって変わってくるんですよね。| 家庭の状況 | 緊急予備費の目安 | 理由 |

|---|---|---|

| 会社員・共働き(収入安定) | 生活費の3ヶ月分 | 収入が途絶えるリスクが低い |

| 会社員・片働き(一馬力) | 生活費の4〜5ヶ月分 | 収入が一本なのでリスクがやや高い |

| フリーランス・自営業 | 生活費の6ヶ月分以上 | 収入の波が大きいため余裕が必要 |

| 住宅ローンあり | 生活費の5〜6ヶ月分 | 固定費が大きいのでリスクが高め |

| 子どもが小さい | 生活費の5〜6ヶ月分 | 突発的な医療費・教育費が多い |

あわせて読みたい

生活防衛資金はいくら必要?家族持ち主婦の目安と置き場所【2026年最新】

「生活防衛資金って聞いたことあるけど、実際いくら必要なの?子どもが2人いる我が家はどのくらい準備すればいいんだろう…。置き場所もよくわからないです。」 そんなお…

貯金ゼロで新NISAを始めたらどうなる?リスクを正直に伝えます

ケース①:貯金100万円を確保してから月3万円を20年積み立てた場合

| 項目 | 数値 |

|---|---|

| 積立期間 | 20年 |

| 月の積立額 | 3万円 |

| 元本合計(試算) | 720万円 |

| 運用後の試算額(年利5%) | 約1,233万円 |

| 利益分(試算) | 約513万円 |

ケース②:貯金ゼロで始めて10年目に急な出費でやめた場合

| 項目 | 数値 |

|---|---|

| 積立期間 | 10年(途中でやめ) |

| 月の積立額 | 3万円 |

| 元本合計(試算) | 360万円 |

| 運用後の試算額(年利5%) | 約466万円 |

| その後の10年で増えるはずだった差額(試算) | 約767万円 |

| 比較項目 | ケース①(貯金確保→20年継続) | ケース②(貯金ゼロ→10年でやめ) |

|---|---|---|

| 最終試算額 | 約1,233万円 | 約466万円 |

| 元本 | 720万円 | 360万円 |

| 利益(試算) | 約513万円 | 約106万円 |

| 差額(試算) | ― | 約767万円の機会損失 |

貯金が十分にある人は今すぐ始めるのが正解!

じゃあ、貯金がある程度あれば今すぐ始めていいの?

すでに始めてOKの目安チェックリスト

- 生活費3〜6ヶ月分の現金が手元にある

- 直近3〜6ヶ月で大きな出費の予定がない(車の買い替え・引越しなど)

- 毎月の収支がプラスになっている

- 無理のない積立額(月収の10〜20%が目安)を設定できる

「少額でもいい」が合言葉

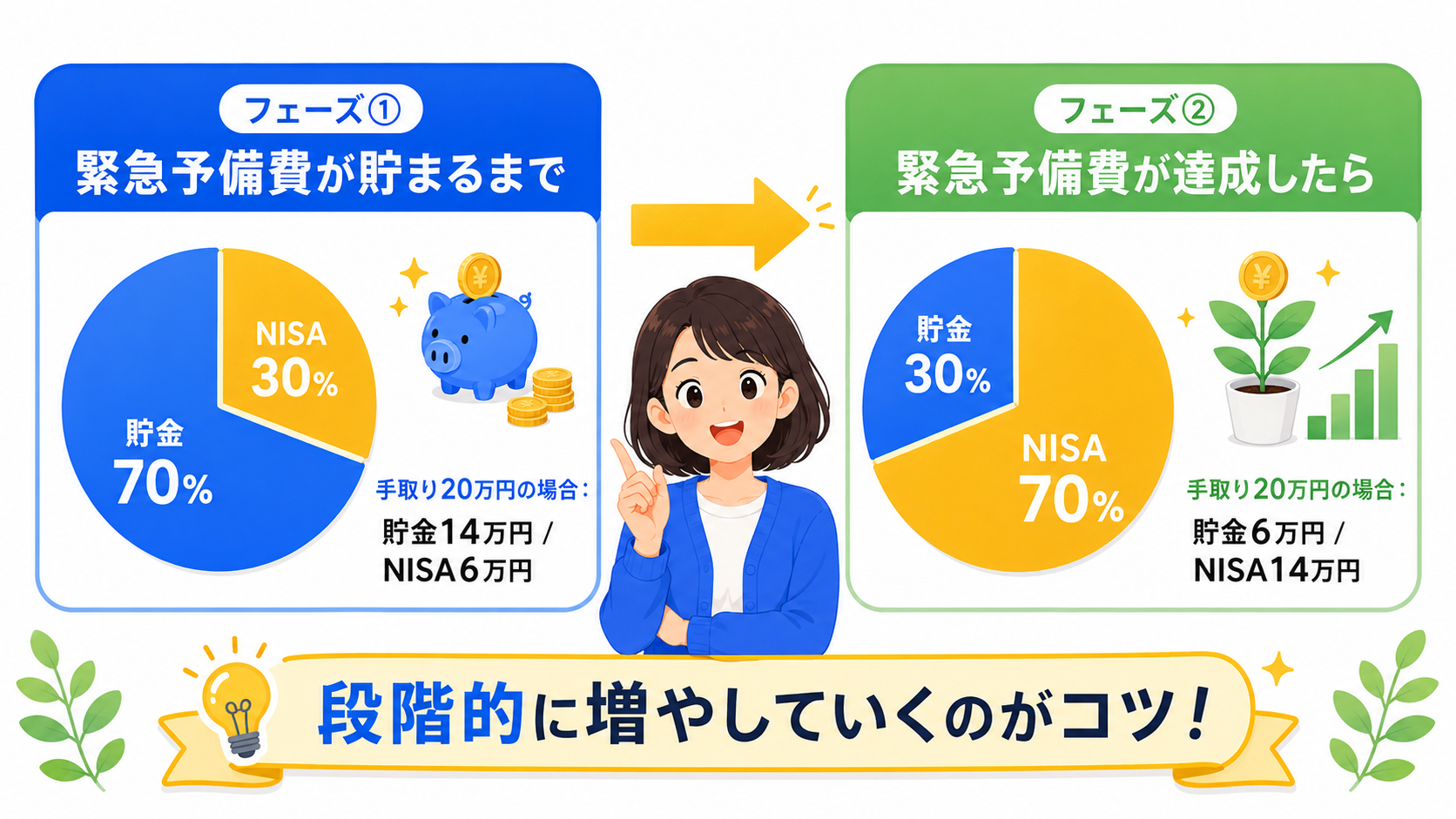

「月3万円は難しい…」という場合でも、月1万円からで全く問題ないですよ。 少額から始めて、生活に余裕が出てきたら増やしていけばいいんです。 「完璧な金額で始めること」より「続けること」のほうがはるかに大事なんですよね。貯金と投資を同時進行する考え方

「貯金が3〜6ヶ月分には届いていないけど、投資もしたい」という場合はどうすればいい? この場合は「同時進行」という選択肢もありますよ! ただし、比率に注意することが大事なんですよ。同時進行の考え方(月収20万円・手取りの場合・目安)

| フェーズ | 貯金(緊急予備費) | 新NISA(投資) | 残り(生活費) |

|---|---|---|---|

| 予備費が0円のとき | 月3万円(優先) | 月1万円(少額) | 月16万円 |

| 予備費が半分貯まったとき | 月2万円 | 月2万円 | 月16万円 |

| 予備費が全額貯まったとき | 月0円(目標達成) | 月3〜4万円 | 月16〜17万円 |

あわせて読みたい

先取り貯蓄の始め方|初心者でも今日からできる3ステップ【2026年最新】

「貯金しようとしても月末には残高ゼロ…。先取り貯蓄を始めたいけど、何からすればいいかわからないし、本当にできるか不安です。」 そんなお悩み、すごくよくわかりま…

月いくら貯金してNISAにいくら回す?具体的な目安

手取り月収別の貯金・NISA配分目安

| 手取り月収 | 緊急予備費(目標) | NISA積立(月) | 生活費の目安 |

|---|---|---|---|

| 15万円 | 45〜90万円 | 月5,000円〜1万円 | 13〜14万円 |

| 20万円 | 60〜120万円 | 月1〜2万円 | 16〜17万円 |

| 25万円 | 75〜150万円 | 月2〜3万円 | 20〜21万円 |

| 30万円 | 90〜180万円 | 月3〜5万円 | 23〜25万円 |

| 40万円 | 120〜240万円 | 月5〜8万円 | 30〜32万円 |

積立額を決める3つの基準

基準① 月収の10〜20%を貯金+投資に回す 生活費をまかなった上で、手取りの10〜20%程度を資産形成に回すのが王道なんですよ。 基準② 生活がきつくならない額にする 「3万円にしよう」と決めたけど毎月カツカツになるなら、1万円に落とした方がいいです。 無理のない金額で長く続ける方が最終的に大きくなるんですよ。 基準③ ライフイベントを考慮する マイホーム購入を2〜3年後に予定しているなら、頭金の積立も必要ですよね。 そういったライフイベントを先に把握してから、NISA の積立額を決めましょう。 始める前に、念のため確認しておきたいことが3つあるんですよ。 まず、NISA口座を使うには証券口座を開設して、その後にNISA口座の開設申請が必要です。申込からNISA口座が使えるまで2週間〜1ヶ月ほどかかる場合があるので、「今月から始めたい!」と思ったら早めに申込を始めておくのが大事ですよ。 次に、新NISAの年間投資枠は1人ひとりに与えられるものです。つみたて投資枠が120万円、成長投資枠が240万円の合計360万円(2026年時点)で、夫婦で活用すれば合計720万円/年になるんですよね! そして、NISA口座は1人1口座しか持てません。銀行・証券会社の中から「ここ!」と決めて開設する必要がありますよ。口座選びのポイントについては、以下の記事で詳しく解説しています。 → 関連記事:SBI証券や楽天証券などのネット証券比較はこちら!よくある質問(FAQ)

Q1. 貯金ゼロでも新NISAは始められますか? A. 制度としては始められますが、できれば緊急予備費(生活費の3ヶ月分)を先に確保することをおすすめしますよ。 急な出費のたびに売ることになると、長期運用の効果が半減してしまうんです。 最低でも生活費1〜2ヶ月分の現金を手元に残した上で、少額から始めるのが安全な進め方ですね! Q2. 貯金と新NISAを同時に進めることはできますか? A. もちろんできますよ! ただ比率が大事で、緊急予備費が貯まるまでは「貯金7:NISA3」くらいのイメージで優先順位をつけるのがおすすめです。 緊急予備費が目標額に達したら、NISAの比率を上げていけばOKですよ。 Q3. 緊急予備費はどこに置いておけばいい? A. 普通預金か高金利の銀行口座がおすすめですよ! 投資に回すお金ではないので、元本保証で引き出しやすい場所に置いておくのが大事なんです。 最近は楽天銀行・SBI新生銀行・あおぞら銀行などが比較的高い金利を提供しているので、活用するといいですよ。 Q4. 住宅ローンがあれば新NISAより繰り上げ返済を優先すべき? A. 住宅ローンの金利によって変わりますよ。 変動金利で年0.5〜1.5%程度なら、繰り上げ返済よりNISAで運用した方が長期的にはプラスになりやすいです(年利5%試算・あくまでも目安)。 ただ金利が高い場合や「借金があること自体が精神的につらい」という場合は、繰り上げ返済を優先する選択もアリですよ。 どちらが正解とは言い切れないので、自分の状況に合わせて考えてみてくださいね! Q5. 子どもの学費のために貯金すべきか、NISAに回すべきか? A. これもよくある質問なんですよ。 目安としては「使う時期が10年以上先なら投資を検討、5年以内なら貯金」という考え方がシンプルでわかりやすいですよ。 子どもが小さいうちから始めるなら、ジュニアNISA(2024年廃止)の代わりとして親のNISAを活用するのも一つの手ですよ。 Q6. 「今の貯金が少ない」と気づいたけど、何から始めればいい? A. まず「今の生活費の月額を把握する」ことから始めてみてください! 生活費×3〜6の金額が緊急予備費の目標になります。 そこから逆算して「毎月いくら貯金すれば何ヶ月で達成できるか」を計算すると、具体的な道筋が見えてきますよ。

あわせて読みたい

貯金ゼロはやばい?今すぐできる応急処置と長期対策3ステップ【2026年最新】

「貯金ゼロってやばいよね…。でも何から始めればいいかわからない。まず応急処置として今すぐできることと、長期的にどう対策すればいいか教えてほしい!」 貯金ゼロは…

まとめ:今日からできる3ステップ行動プラン

- 達成できていれば → 今すぐNISA口座の開設へ

- 達成できていなければ → 毎月の貯金額を決めて貯金優先

「新NISA 貯金 どっち 先」で迷っていた方は、もう答えが出たんじゃないでしょうか。 貯金ファースト、NISA はその後! でも貯金が十分にある方は、今日から始めるのが一番いい選択です。 時間はお金では買えません。一歩踏み出してみてください!

※この記事は情報提供を目的としたものです。投資は元本保証のない金融商品であり、価格変動リスクがあります。NISAの制度内容・非課税枠については、最新の公式情報をご確認ください。投資の判断は自己責任でお願いします。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

あわせて読みたい

新NISAを始める前にやっておくべきこと5選!準備なしで始めると損するかも

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇 新NISAを始めようと思ってるんだけど、何から準備したらいい? この質問、すごく多…

あわせて読みたい

新NISAで月いくら積み立てればいい?家計から逆算する積立額の決め方とシミュレーション【2026年最新】

新NISAって月いくら積み立てればいいの?みんないくらやってるの?少なすぎると意味がないのかな? 新NISAを始めようと思ったとき、「月いくら積み立てればいいんだろう…