主婦の保険料見直しで節約できる金額、月1万円以上になることもよくあります!

そんなお悩み、よくわかります!

今回は保険料の見直し方法について、ぼくの体験談も交えながら解説していくよ。

保険は「入っておかないと不安」という気持ちがあるし、代理店に勧められるまま加入して、気づいたら月2〜3万円も払っている家庭は少なくないんですよ。

でも実は、多くの主婦家庭が必要以上に保険に入りすぎていることが多いです。

見直しをするだけで月5,000〜15,000円の節約になった、というケースもざらにあります。

「保険を減らすのは怖い」という方も、この記事を読めば正しい見直し方法がわかるので、ぜひ最後まで読んでみてね!

- 主婦の保険料の平均と見直しが必要な理由

- 不要な保険を見分ける3つのチェック方法

- 保険料を削減する5ステップの手順

- 見直しで失敗しないための注意点

- 節約した保険料の有効活用法

保険料の見直しとは?まず現状を把握するところから

保険料の見直しとは、今加入している保険が現在の生活状況や必要性に合っているかを確認し、必要に応じて保障内容を変えたり解約したりすることです。

「なんとなく入ったまま放置している」という状態が一番もったいなくて、見直しをするだけで家計がぐっとラクになることがあります。

特に主婦の方に多いのが、こういった状況です。

- 独身時代に入った保険をそのまま継続している

- 子どもが生まれたときに代理店に勧められた保険に加入した

- 夫婦それぞれが保険に入っているため、保障が重複している

- 親に「入っておけ」と言われてよくわからないまま加入した

こういったケースでは、実際に見直すと「この保険いらなかった!」となることが多いです。

生命保険文化センターの調査(2022年度)によると、世帯あたりの年間払込保険料の平均は約37.1万円(月換算:約3.1万円)となっています。

決して安くない金額ですよね。

この中から、本当に必要な保険だけを残すだけで、月数千円〜数万円の節約につながります。

主婦が保険料を見直すべき3つの理由

保険の見直しは「家計の固定費削減」の中でも、特に効果が大きい施策のひとつです。

理由は大きく3つあります。

固定費なので削減効果が毎月続く

保険料は毎月自動引き落とされる固定費。一度削減すれば、それが毎月の節約につながり続けます。

食費を頑張って節約するのとは違って、設定したら終わりなのが固定費削減の強みです。月5,000円の削減なら年間6万円。月15,000円なら年間18万円です。

主婦は特に保障が重複しやすい

夫の保険・自分の保険・子どもの保険と別々に加入していると、気づかないうちに保障が重複しているケースが多いです。

「医療費はどっちの保険からも出る」という二重取りの状態になっていることも珍しくありません。

公的保険の保障を正しく知れば過剰な保険は不要とわかる

日本には健康保険という強力な公的保険があります。「高額療養費制度」を使えば、ひと月の医療費の自己負担は所得に応じて上限が設定され、多くの方は8〜9万円程度に抑えられます(2026年時点)。

これを知ると、高額な医療保険に入る必要がないとわかることが多いです。

公的保険の基本を把握しよう

健康保険・高額療養費制度・傷病手当金・遺族年金などの公的保障を正しく把握してから民間保険を見直すのが鉄則。公的保険で補えない部分だけを民間保険でカバーするのが正しい考え方です!

主婦が特に見直したい保険の種類はどれ?

保険にはさまざまな種類がありますが、主婦が特に見直しを検討したいのは以下の4種類です。

医療保険・入院保険

日本の健康保険は手厚いため、民間の医療保険は「高額療養費制度でカバーできない分(差額ベッド代・食事代・休業中の収入減)」だけをカバーすれば十分なケースも多いです。

「入院1日あたり○円」という古いタイプの医療保険は、現代の短期入院(平均10〜15日程度)にはオーバースペックなことも。月5,000〜10,000円も払っているなら、一度見直してみる価値があります。

生命保険(死亡保障)

専業主婦や収入の少ない主婦の場合、死亡保険金の金額が実態に合っていないことも多いです。

特に独身時代に入った高額な終身保険は、今の家計状況に合わせて見直しを検討してもいいかもしれません。ただし、子どもが幼い時期に死亡保障を大幅に減らすのは注意が必要です。

学資保険

子どもの教育資金を準備するための保険ですが、返戻率が100〜105%程度のものが多く、長期の資産形成手段としては利回りがかなり低めです。

新NISAで積立投資をした場合の期待リターンと比較すると、学資保険にこだわる必要がないケースも多いです。ただし学資保険には「親が亡くなっても保険料払込が免除になる」機能があるため、これが必要かどうかで判断してください。

貯蓄型保険(終身・養老・個人年金)

「貯蓄になるから」という理由で入っている貯蓄型保険。実は保険料のうち保障コストが引かれるため、純粋な貯蓄手段としての効率は低めです。

新NISAやiDeCoの方が非課税かつ長期の資産形成に向いているケースが多いので、比較検討してみましょう。

| 保険の種類 | 見直し優先度 | 主な見直しポイント |

|---|---|---|

| 医療保険・入院保険 | ★★★ | 入院日額が高すぎないか。高額療養費制度との重複がないか |

| 生命保険(死亡保障) | ★★☆ | 家族構成・収入に合った保障額か |

| 学資保険 | ★★☆ | 返戻率・NISAとの比較 |

| 貯蓄型保険 | ★★★ | NISAやiDeCoとの利回り比較 |

| がん保険・就労不能保険 | ★☆☆ | 必要性と公的保障との重複確認 |

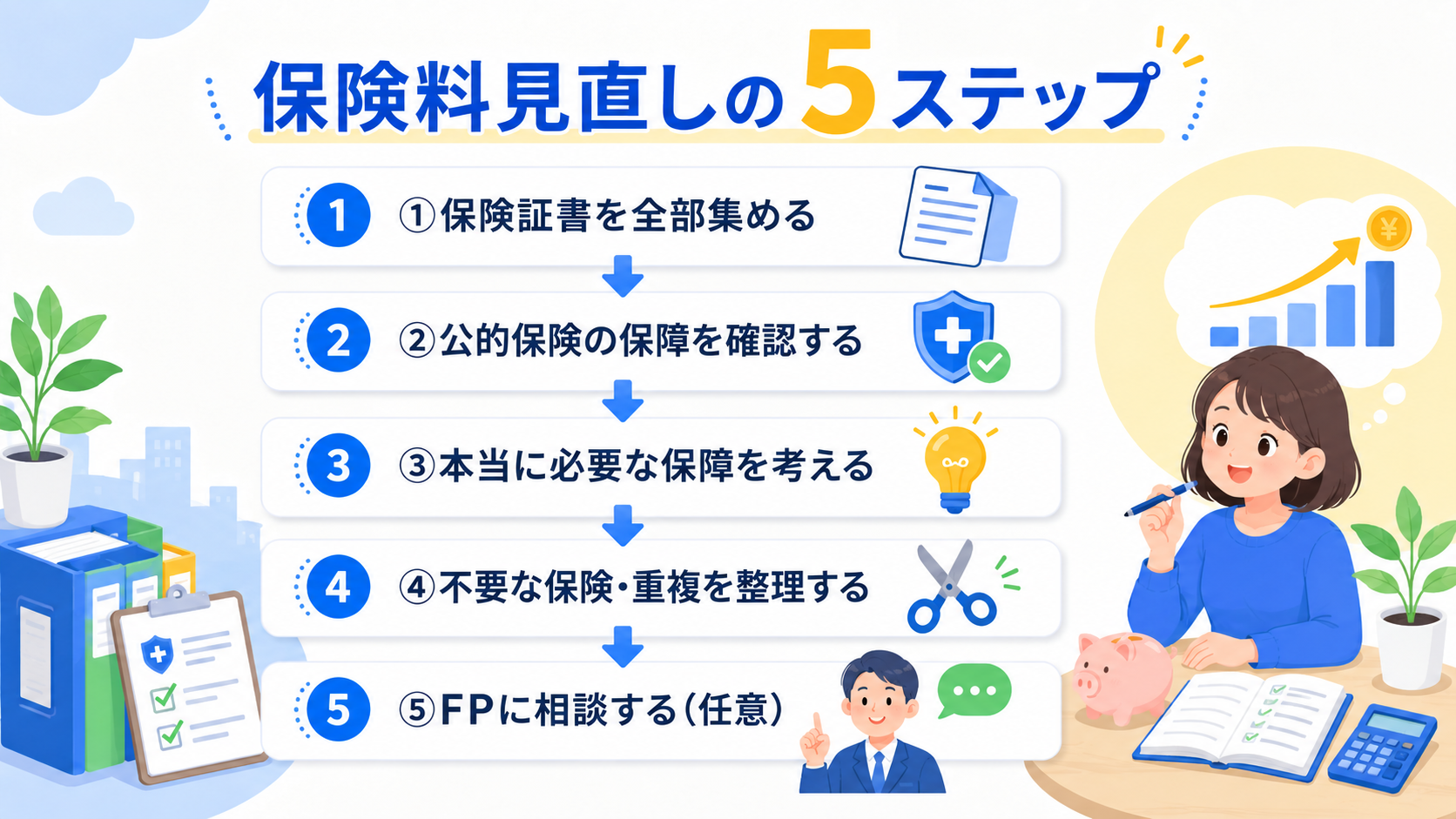

保険料を見直す5ステップ

保険の見直しには正しい順番があります。

「とりあえず解約」は危険! 必ず以下のステップで進めてください。

📋 保険料見直しの流れ

現在加入している保険を全部書き出し、保険料・保障内容・満期を確認する

健康保険(高額療養費・傷病手当金)・雇用保険・遺族年金で何がカバーされるか把握する

「万が一のとき、いくら足りないか」という観点で必要な保障額を計算する

公的保険で補える部分・保障が重複している部分を洗い出し、解約or内容変更を検討する

不安な場合はマネーキャリア等の無料FP相談を活用する

この流れで進めると、「保険を切りすぎて不安」という事態を防ぎながら、無駄を整理できます。

まずは保険証書を全部引っ張り出して一覧にすることから始めてみてください。

主婦が保険を見直した実例:月3.6万円を削減したケース

実際に、30代・子ども2人・共働きの主婦が保険を見直した例を紹介します。

見直し前の保険料

- 夫:生命保険(月16,000円)+ 医療保険(月6,000円)= 月22,000円

- 妻:医療保険(月5,000円)+ 学資保険(月10,000円)+ 個人年金(月10,000円)= 月25,000円

- 合計:月47,000円(年間564,000円!)

見直し後の保険料

- 夫:終身保険→収入保障保険に切り替え(月5,000円)+ 医療保険(内容を絞って月3,000円)= 月8,000円

- 妻:医療保険(掛け捨てに変更・月3,000円)※学資・個人年金は新NISAに切り替え

- 合計:月11,000円(年間132,000円)

月36,000円の削減!年間で43万2,000円の節約になりました!

学資保険と個人年金をやめた代わりに、新NISAのつみたて投資枠を活用しています。長期的な資産形成という目的は、保険より効率よく達成できる見通しです。

「保険を減らすなんて怖い」という気持ちはよくわかります。でも正しく公的保障を把握した上で見直すと、過剰な保障が浮き彫りになることが多いんですよ。

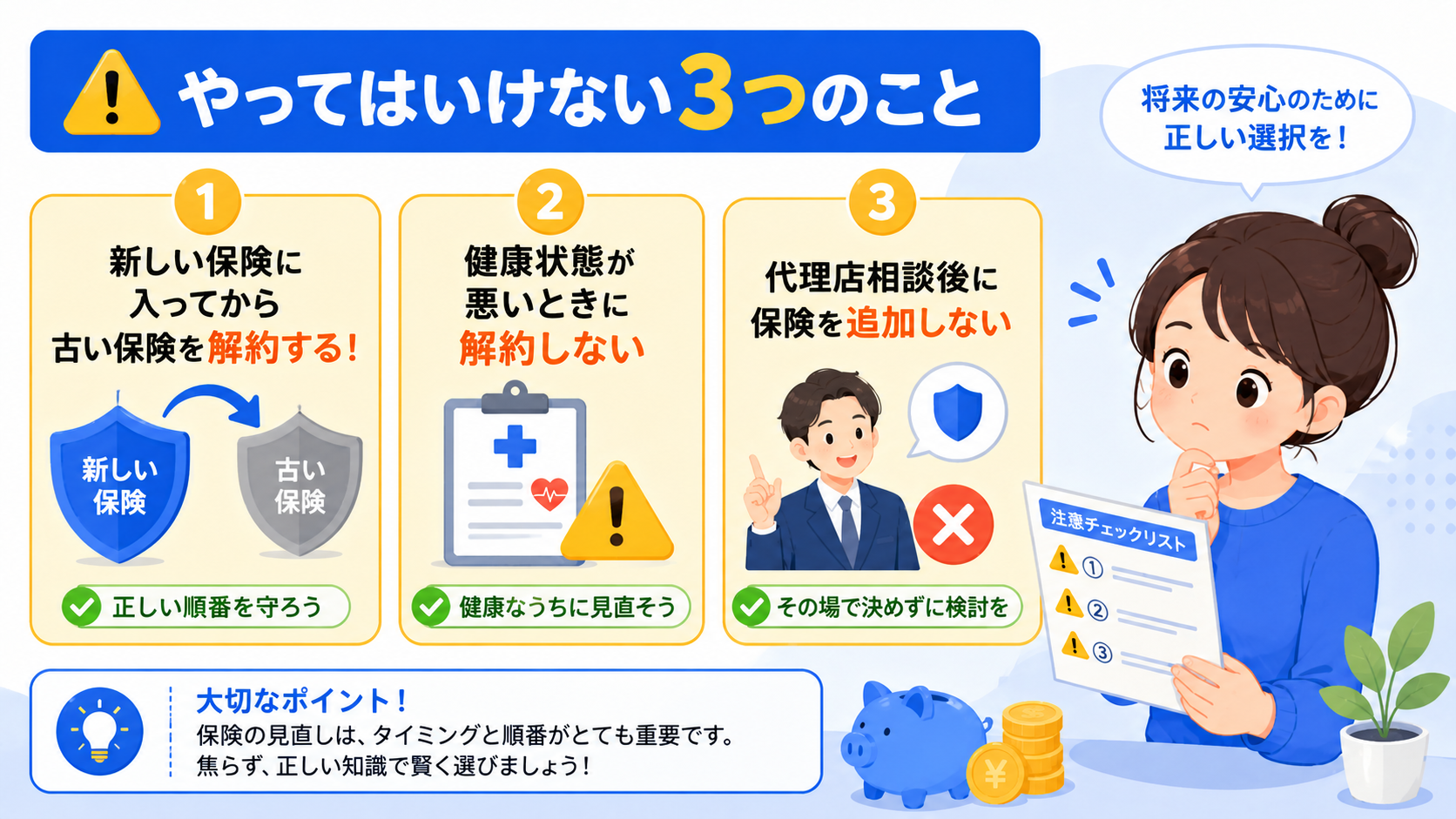

保険の見直しで失敗しないための注意点

保険の見直しには、やってはいけないことがいくつかあります。

新しい保険に入る前に解約しない

保険を切り替える場合は、新しい保険に確実に加入してから古いものを解約してください。

解約→加入の順番だと、手続き中に無保険期間が生まれます。その期間に入院や手術をしても保障が受けられないリスクがあります。

健康状態が悪いタイミングに解約しない

民間保険は加入時に告知が必要で、持病があると新たな保険に加入できない場合があります。

見直しのタイミングは健康な状態のうちに行いましょう。「解約したいけど次の保険に入れない」という状況にならないよう注意が必要です。

代理店相談後に新しい保険を追加しない

見直しをきっかけに保険代理店に相談すると、「今なら特別にお得なプランを」と追加提案されることがあります。

見直しの目的は「削減」ですから、見直し後に新しい保険を追加するのは本末転倒になりやすいです。

無料FP相談を使うときのコツ

マネーキャリアなどの無料FP相談がおすすめですが、FPの収入が保険販売手数料の場合は提案が偏ることも。「現状を整理して削減方向で相談したい」と事前に伝えておくとスムーズです!

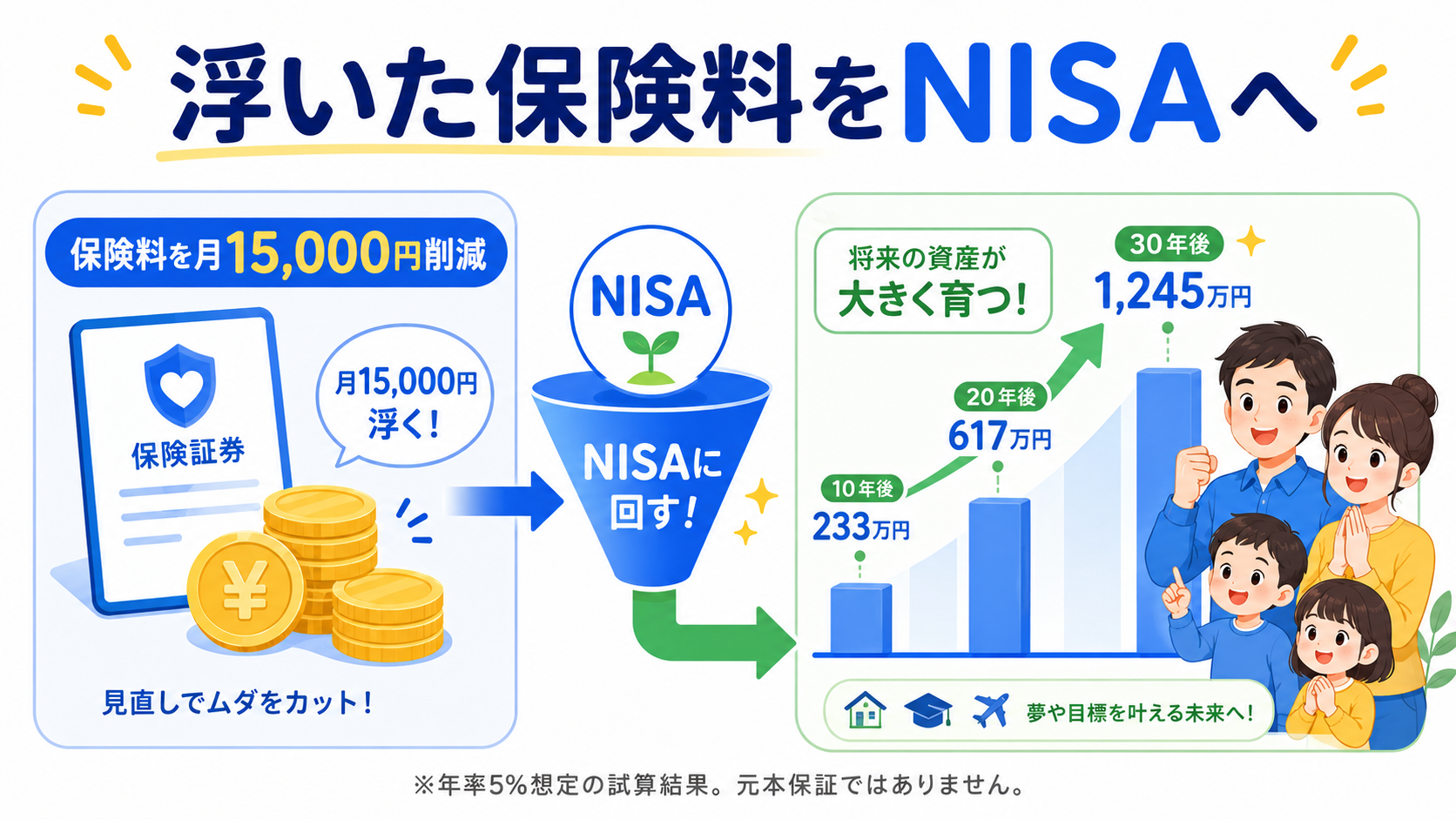

節約した保険料はNISAに回そう!長期的な資産形成へ

保険料を月10,000〜20,000円削減できたら、そのお金をそのまま新NISAのつみたて投資枠に回すのが最もおすすめです。

保険は「守り」の手段ですが、資産形成は「増やす」ための手段。両方をバランスよく持つことで、長期的な家計の安定につながります。

たとえば月15,000円を新NISAのつみたて投資枠で積み立てた場合(年率5%想定の試算結果):

| 積立期間 | 元本 | 運用額(年率5%想定・試算) |

|---|---|---|

| 10年 | 180万円 | 約233万円 |

| 20年 | 360万円 | 約617万円 |

| 30年 | 540万円 | 約1,245万円 |

※上記はあくまで試算結果です。実際の運用は元本保証ではなく、将来の運用益を保証するものではありません。

固定費の節約は「一度設定したら毎月ずっと続く」のが強みです。

保険の見直しは少し面倒ですが、一度やれば毎月ずっとその節約効果が続きます。

固定費削減という意味では、携帯代の見直し(格安SIMへの乗り換え)も合わせて行うと、さらに効果的です。

家計全体の節約につながる記事もあわせて参考にしてみてください。

よくある質問(FAQ)

Q1. 保険の見直しはどのくらいの頻度でやるべきですか?

A. 人生の転機ごとに見直すのが目安です。

結婚・出産・住宅購入・子どもの独立・定年退職などのタイミングがベストです。ライフステージが変わると必要な保障の内容も変わるため、3〜5年に一度は確認してみましょう。

Q2. 解約すると損になりますか?

A. 貯蓄型保険の場合は「解約返戻金」が受け取れますが、加入直後だと元本割れになることがほとんどです。ただし「払い続けることで将来的にどれだけ損をしているか(機会損失)」と比較した場合、長期的には解約して新NISAに切り替えた方が有利になるケースも多いです。具体的な金額はFPに相談してみるのがおすすめです。

Q3. 専業主婦には保険は必要ないですか?

A. 専業主婦にも最低限の保険は必要です。医療保険については、入院・手術時の費用補填として月1,000〜3,000円程度の掛け捨て保険は持っておくと安心です。ただし高額な保険に入る必要はなく、「公的保険でカバーできない部分だけを民間保険で補う」という考え方が基本です。

Q4. 子どもの医療保険はどうすれば?

A. 多くの自治体では子どもの医療費は無料(または低額)になっています(地域によって中学・高校生まで無料のところも)。自治体の医療費助成がある間は、子ども向けの民間医療保険の優先度は低めです。まず自分の住む自治体の助成内容を確認してみてください。

Q5. 保険の見直しを相談するのに費用はかかりますか?

A. 無料のFP相談サービス(マネーキャリアなど)を利用すれば相談料はかかりません。ただし、保険の乗り換えによって担当FPに手数料が入る仕組みのサービスもあるため、相談の目的を事前に伝えておくことが大切です。

Q6. 見直しが怖くて踏み出せません

A. 気持ちはよくわかります!最初から全部解約するのではなく、まず「今入っている保険を全部書き出す」ところから始めてみてください。保険証書の確認だけなら解約リスクはゼロです。現状を把握してから、不要なものを一つずつ整理していきましょう。

まとめ:保険料の見直しで毎月の節約を実現しよう

保険料の見直しについて、ポイントをまとめます。

- 世帯の年間払込保険料は平均約37.1万円(月3.1万円)

- 公的保険(健康保険・高額療養費制度)の保障を把握してから見直す

- 見直しを検討したい保険は「医療保険・貯蓄型保険・学資保険」が優先度高め

- 正しい順番(保険証書確認→公的保障確認→整理)で進める

- 解約する前に新しい保険の加入手続きを完了させる

- 節約できた保険料は新NISAに回すのがおすすめ!

「保険は減らしたら怖い」という気持ちはわかりますが、正しく公的保障を理解した上で見直すと、多くの場合「入りすぎ」が見つかります。

保険の見直しと合わせて、携帯代の格安SIM乗り換えも取り組むと、毎月の固定費がさらに下がります。家計全体で固定費を見直して、お金が貯まる家計を作っていきましょう!

共働きでもお金が貯まらないと悩んでいる方は、こちらの記事も参考にしてみてください。

※本記事の保険に関する情報は2026年時点のものです。各保険の詳細や最新情報については、保険会社またはファイナンシャルプランナーにご確認ください。保険の見直しには個人の状況によって異なる対応が必要です。本記事は特定の保険の購入・解約を推奨するものではありません。