その疑問、すごくよくわかります!

「こどもNISA」「ジュニアNISA」「学資保険」「新NISA」…子どもの教育費準備で調べていると、制度の名前が混乱してきますよね。

今回はそんなお悩みを解決するために、こどもNISAとジュニアNISAの違い・学資保険との比較・新NISAとの同時活用方法を、表を使いながら徹底的に比較解説します!選ぶ基準も明確にお伝えするので、ぜひ最後まで読んでみてね。

- こどもNISAとジュニアNISAの具体的な違い

- こどもNISAと学資保険どっちがいいか

- 新NISAとこどもNISAの同時活用の考え方

- 家庭の状況に合わせた「正解の選び方」

- ぼくが実際に考えている組み合わせ戦略

こどもNISAとジュニアNISAの違いとは?制度の基本比較

こどもNISAとジュニアNISAの最大の違いは「終了の有無」と「払出しの柔軟性」です。ジュニアNISAは2023年末で終了した制度で、新規口座開設は不可。こどもNISAは2027年1月から始まる新しい制度です。

ぼくが注目する最も重要な違いは「途中の払出しルール」です。ジュニアNISAは原則として18歳になるまで払出しができず、途中で引き出すと課税口座に移管されるというデメリットがありました。これが普及を妨げた最大の理由の一つです。

こどもNISAでは12歳以降に教育費を目的とした部分払出しが可能になり、この不満点が大幅に解消されています。

| 比較項目 | ジュニアNISA(終了) | こどもNISA(2027〜) |

|---|---|---|

| 現状 | 2023年末に終了 | 2027年1月開始予定 |

| 対象年齢 | 0〜17歳 | 0〜17歳 |

| 年間非課税上限 | 80万円 | 60万円 |

| 非課税保有上限 | 400万円 | 600万円 |

| 保有期間 | 20歳まで(条件付き延長可) | 無期限 |

| 途中払出し | 原則不可(課税口座移管) | 12歳以降・教育費限定で可能 |

| 終了時の扱い | 課税口座へ | 子ども本人の成人NISAへ移行 |

| 管理者 | 親権者 | 親権者 |

年間上限は80万円→60万円に減少しましたが、保有上限が400万円→600万円に拡大し、払出しの柔軟性も向上。総合的にはこどもNISAの方が実用的な設計になっています。

ジュニアNISAはもう使えない?2026年現在の状況

ジュニアNISAは2023年12月31日に制度が終了しており、2026年現在は新規口座開設ができない状態です。

ただし、ジュニアNISAの既存口座を持っている方は、「継続勘定口座」に移管することで、子どもが成人するまで非課税で運用を継続できます。廃止=運用終了ではないので安心してください。また、制度終了後の特例措置として、18歳未満でも全額払出しができるようになりました(課税されません)。

現在ジュニアNISAの口座がある方にとっては「売却して現金化するか、18歳まで保有し続けるか」が選択肢です。ぼくの考えでは、長期保有の方針があるなら18歳まで非課税のまま保有し続けるのが合理的です。

ジュニアNISAの既存保有者は、2027年にこどもNISAが始まった場合、別途こどもNISAの口座を新規開設する手続きが必要になる見込みです(詳細は金融庁の公式発表を確認してください)。

こどもNISAと学資保険はどっちがいい?

こどもNISAと学資保険の違いを正直に比較すると、「将来の受取額の確実性 vs 非課税での増額ポテンシャル」という構図になります。どちらが絶対的に優れているというより、家庭の状況や優先事項によって選ぶべきものが違います。

学資保険は、保険料を払い続ければ満期時に予定した金額が返ってくる「元本保証型」の商品(保険会社によって異なります)。一方、こどもNISAは投資なので元本保証はなく、運用成績によって受取額が変わります。

学資保険とこどもNISAの本質的な違い

学資保険は「貯蓄+万一の保障」が一体化した商品。こどもNISAは「純粋な非課税投資口座」。保障が必要なら学資保険・掛け捨て保険に加え、教育費積立はこどもNISAで分けて考えるのが整理しやすいです。

| 比較項目 | 学資保険 | こどもNISA |

|---|---|---|

| 元本保証 | あり(商品による) | なし |

| 返戻率 | 100〜110%程度(低金利環境では低め) | 年利5%想定で大きく増える可能性あり |

| 万一の保障 | あり(親が亡くなった場合など) | なし |

| 途中解約 | 解約返戻金(元本割れあり) | 12歳以降・教育費限定で払出し可 |

| 非課税 | 受取時に一時所得として課税対象になる場合あり | 運用益は非課税 |

| 加入手続き | 保険会社で契約 | 証券会社・銀行で口座開設 |

ぼくが実際に考えているのは「どちらかではなく、役割分担」という考え方です。たとえば「学資保険で確実に100万円を確保する」+「こどもNISAで長期投資して増やす」という組み合わせなら、「確実性」と「増額ポテンシャル」の両方を持てます。

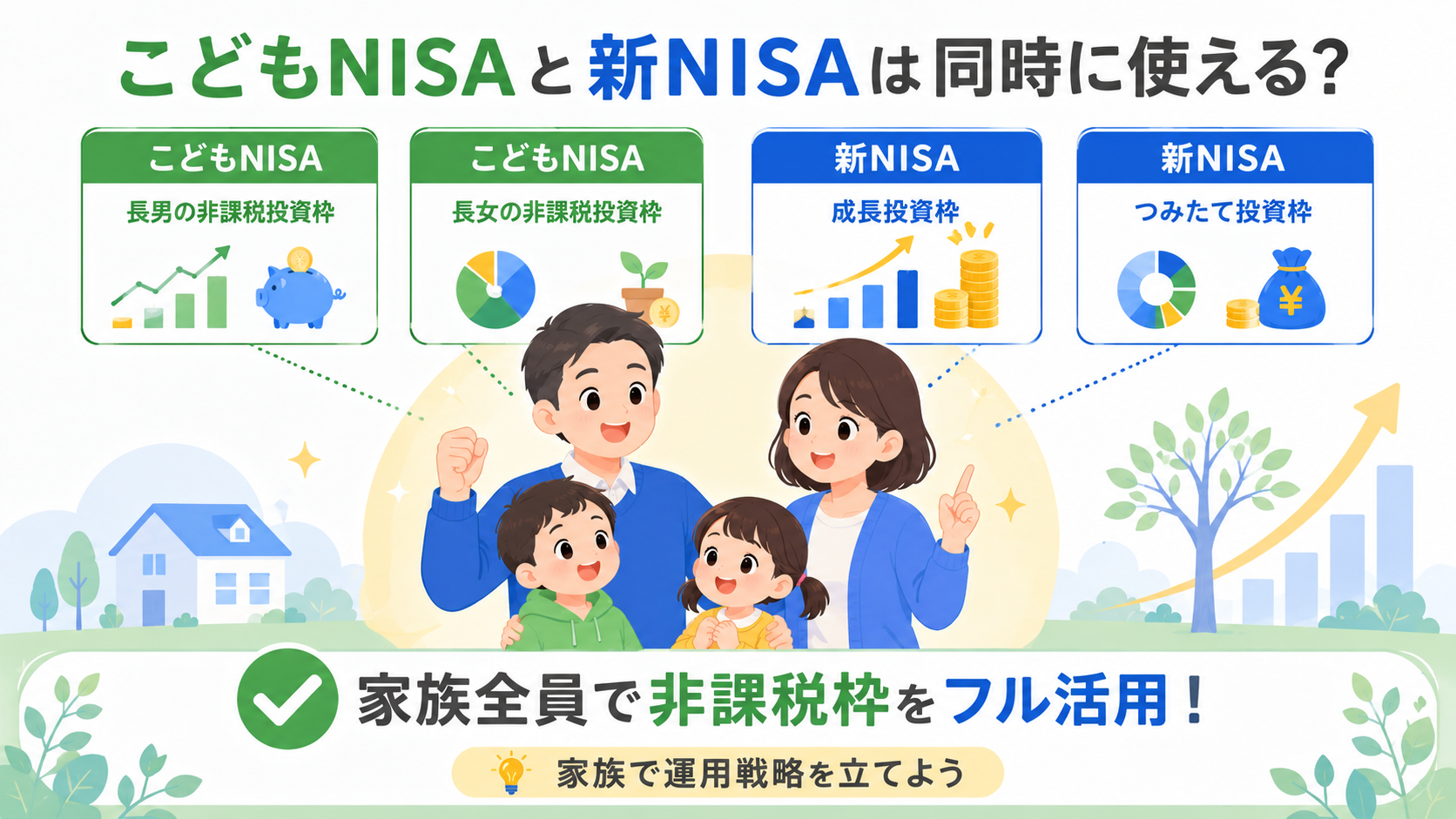

こどもNISAと新NISAは同時に使える?家族での活用戦略

こどもNISAと親の新NISA(新NISA)は完全に別枠で、同時に利用できます。これは家族全体の資産形成を考える上でとても重要なポイントなので、改めて整理しますね!

たとえば夫婦それぞれが新NISAを持ちながら、子ども名義でこどもNISAを持てば、家族全体での年間非課税投資枠は以下のようになります。

| 誰の口座 | 制度 | 年間非課税上限 |

|---|---|---|

| 親(夫) | 新NISA | 最大360万円 |

| 親(妻) | 新NISA | 最大360万円 |

| 子ども | こどもNISA | 60万円 |

| 合計 | 最大780万円 |

もちろん、全員が上限まで積み立てる必要はまったくありません。大切なのは「目的を明確にして、それぞれの口座に合った役割を持たせること」です。

ぼくが考える家族での活用イメージはこうです。親の新NISAは老後資金・住宅ローン繰上げ返済・緊急の教育費バックアップ、こどもNISAは子どもの大学進学時の授業料や仕送りの一部、そして18歳以降は子ども自身の成人NISAへ引き継いで長期資産形成へ。このように「各口座に役割を持たせる」と計画が整理しやすくなります。

新NISAについての詳しい解説は

を参考にしてみてください。

こどもNISAと学資保険を選ぶ際の正しい判断軸

「こどもNISAと学資保険、どっちを選ぶか」で迷う方は多いですが、ぼくが思う「正しい判断軸」は「リスク許容度」と「保障の必要性」の2つです。

リスク許容度とは「運用中に評価額が下がっても、長期で持ち続けられるか」です。「元本が減ったら夜も眠れない」というタイプの方には、元本保証のある学資保険の方が向いています。逆に「20年スパンで考えれば多少の上下は気にしない」という方にはこどもNISAが向いています。

保障の必要性については、「もし親(契約者)が亡くなった場合の保障が必要」なら、学資保険の方が合理的な選択肢になります。こどもNISAには保険機能がないので、万一の場合の備えは別途生命保険で確保する必要があります。

📋 こどもNISA vs 学資保険 選ぶポイント

元本保証で確実に積み立てたい・減るのが怖い方向け

非課税で長期積立・運用益を狙いたい方向け

保障は保険、積立は投資で分けて考えるのもアリ

ぼく自身は「保障は掛け捨て生命保険でシンプルに確保して、教育費積立はこどもNISA中心で」という考え方です。保険と投資は分けて考えた方がシンプルで管理しやすいですよね。

こどもNISA・ジュニアNISA・学資保険・新NISAの4つを一気に比較

ここまで個別に比較してきましたが、4つの制度を一覧で整理しておきます。

| 比較項目 | こどもNISA | ジュニアNISA | 学資保険 | 新NISA(親) |

|---|---|---|---|---|

| 対象 | 子ども(0〜17歳) | 子ども(終了済み) | 主に子ども | 成人(18歳以上) |

| 元本保証 | なし | なし | あり(商品による) | なし |

| 保有上限 | 600万円 | 400万円 | 設定額まで | 1,800万円 |

| 年間上限 | 60万円 | 80万円(終了) | 自由設定 | 最大360万円 |

| 非課税 | 運用益・配当が非課税 | 運用益・配当が非課税 | 原則課税(一時所得) | 運用益・配当が非課税 |

| 払出し | 12歳以降・本人同意で可能(12歳未満は原則制限) | 終了後は自由(特例) | 満期時 | いつでも可 |

| 万一の保障 | なし | なし | あり | なし |

| 現在利用可能 | 2027年から | 不可(終了) | 可 | 可 |

この表を見ると、各制度の役割が見えてきます。「確実性」を求めるなら学資保険、「非課税での資産形成」ならこどもNISAや新NISA、「すぐに始められるか」は現在なら新NISA・学資保険が選択肢です。

こどもNISAとジュニアNISаの違いに関するよくある質問(FAQ)

Q1. ジュニアNISAはもう始められますか?

いいえ、ジュニアNISAは2023年12月31日に終了しており、2026年現在は新規口座開設ができません。子ども向けの非課税投資制度は2027年1月開始予定のこどもNISAを待つ必要があります。

Q2. こどもNISAとジュニアNISAの最大の違いは何ですか?

最大の違いは「払出しの柔軟性」と「非課税保有上限」です。ジュニアNISAは途中払出しが原則できませんでしたが、こどもNISAは12歳以降に教育費として部分払出しが可能です。また、保有上限がジュニアNISAの400万円から600万円に拡大しています。

Q3. こどもNISAと学資保険を同時に利用できますか?

はい、同時利用が可能です。学資保険で確実性を確保しつつ、こどもNISAで長期積立するという組み合わせ戦略も有効です。

Q4. こどもNISAと学資保険、どちらが受取額が多くなりますか?

市場環境によります。年利5%想定のインデックスファンドで積み立てた場合、学資保険の返戻率(100〜110%程度)を超えることが多いですが、元本割れのリスクもあります。確実に受け取りたい方には学資保険、長期で増やしたい方にはこどもNISAが向いています。

Q5. 新NISAとこどもNISAは同時に使えますか?

はい、完全に別枠です。親が新NISAを利用しながら、子どものこどもNISAも同時に活用できます。

Q6. こどもNISAは2027年前に始める方法はありますか?

現在のところ2027年1月スタート(予定)なので、それ以前に「こどもNISA」として開始することはできません。ただし、親の新NISAで教育費を積み立てながら準備する方法はあります。

Q7. こどもNISAの「新NISAへの移行」はどういう仕組みですか?

子どもが18歳になると、こどもNISAの残高が子ども本人の成人NISA(新NISA)に移行する予定です。これにより子どもは社会人スタート時点から資産を保有した状態で、引き続き非課税での運用が継続できます。移行の具体的な手続きは制度正式決定後に公表される見込みです。

まとめ|こどもNISAとジュニアNISAの違いを理解して最適な選択を

こどもNISAとジュニアNISAの違いを一言でまとめると「ジュニアNISAは終了、こどもNISAは2027年スタートの進化版」です。

こどもNISAはジュニアNISAの使いにくかった点(払出し制限・低い保有上限)を改善した制度で、より実用的な設計になっています。

学資保険との比較では「確実性 vs 増額ポテンシャル」という違いがあり、どちらが正解かは家庭の状況・リスク許容度・万一の保障の必要性によって異なります。

親の新NISAとこどもNISAは別枠なので同時活用が可能で、「家族全体のNISA戦略」として組み合わせて考えるのが賢い方法です。

2026年現在はまだ制度準備中ですが、まず家計を整え、新NISAで経験を積みながら2027年に向けた準備を進めましょう!

お金全体の流れを整理したい方は

もあわせて読んでみてください。

あわせて読みたいこどもNISA関連記事

こどもNISAとジュニアNISAの関係をより深く理解するための関連記事です。気になる方はどうぞ👇

※この記事は情報提供を目的としており、投資・資産運用の勧誘を行うものではありません。投資判断はご自身の責任において行ってください。シミュレーションはあくまで試算であり、将来の運用成果を保証するものではありません。制度の詳細・最新情報は金融庁や各証券会社の公式サイトをご確認ください。