教育費の準備は、子育て世帯にとって最大級の心配ごとじゃないですか。とくに「こどもNISAだけで大学まで足りるのか」は気になるテーマですよね。

結論から言うと、0歳から月2〜3万円を積み立てれば、国立大学なら十分カバー可能・私立でも一部カバー可能な試算結果になります。ただし進路によっては足りないケースもあるので、戦略的に準備するのが大切なんですよね。

今回はそんなお悩みを解決するために、こどもNISAで教育費は本当に足りるのか、大学費用まで貯まるシミュレーションを年齢別・月額別に徹底解説します。ぜひ最後まで読んでみてね。

- 大学費用の最新相場(国立・私立文系・私立理系)

- こどもNISAだけで足りるかの月額別シミュレーション

- 教育費総額(幼稚園〜大学)の見える化

- 足りない場合の補完戦略(学資保険・親NISA・奨学金)

- 進路パターン別の最適な準備プラン

こどもNISAで教育費は本当に足りる?結論から解説

結論から言うと、国立大学なら月2万円・私立文系なら月3万円・私立理系なら月4万円を0歳から18年積み立てれば、教育費の主要部分はカバーできる試算結果になります(年利5%想定)。

そもそも大学費用は総額いくら必要か、先に確認しておきたい方はこちらの記事もあわせてどうぞ👇

ただし「教育費」と一口に言っても、大学費用だけでなく高校までの学習費や受験費用も含めると、もう少し余裕を持ちたいところなんですよね。

ぼく自身も「大学費用に絞ってこどもNISAで貯める」という戦略が、家計とのバランスを取りやすいなと思っています。

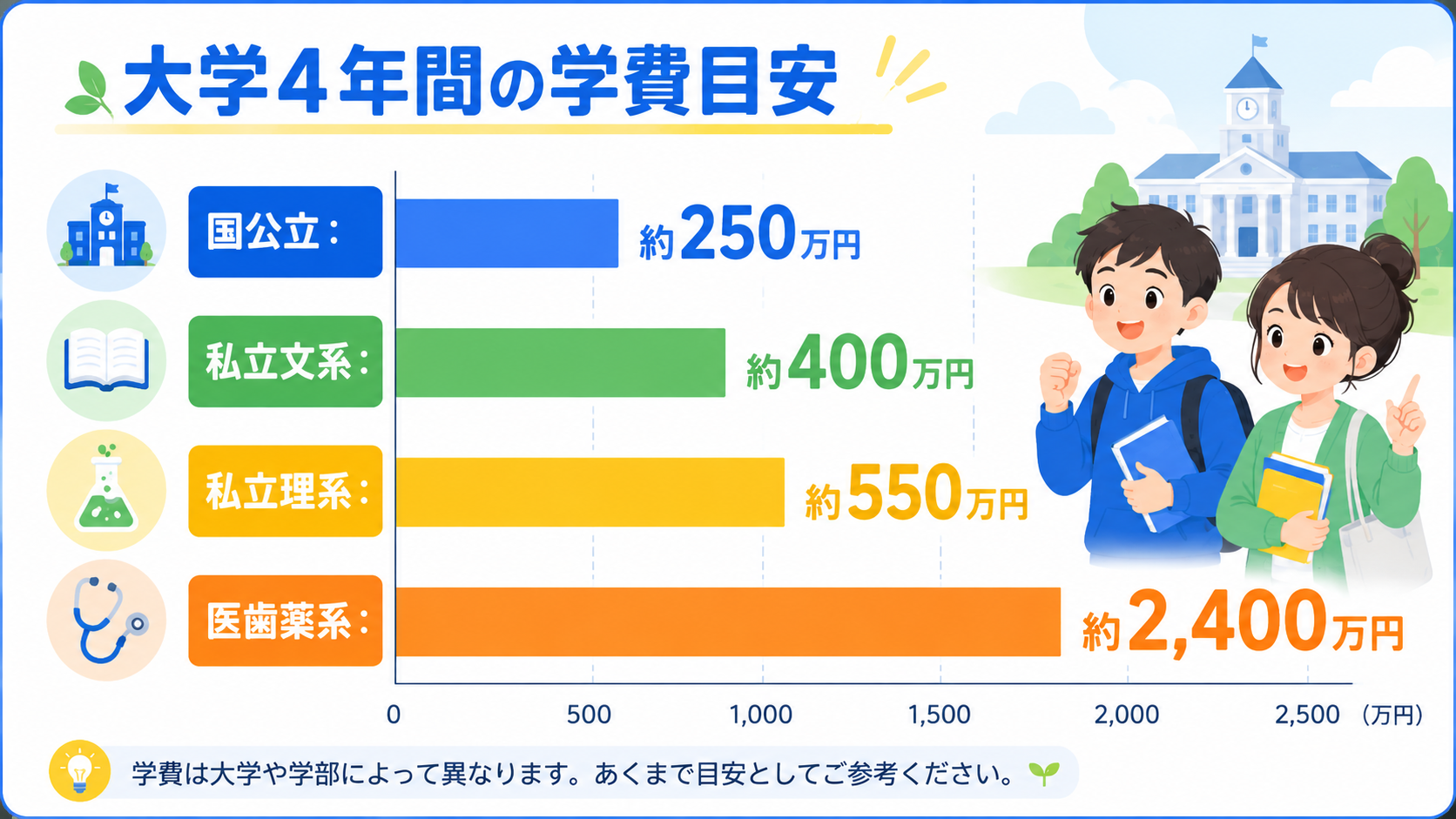

大学費用の最新相場(2026年時点)

文部科学省や生命保険文化センターの調査をもとに、大学4年間にかかる費用の目安をまとめました。

| 進路 | 4年間の費用(自宅通学) | 4年間の費用(下宿) |

|---|---|---|

| 国立大学 | 約500〜520万円 | 約800万円 |

| 私立文系 | 約700〜710万円 | 約1,000万円 |

| 私立理系 | 約860〜900万円 | 約1,140万円 |

※生活費を含む参考値・2026年時点の目安

下宿の場合は仕送り・家賃が加わるため、自宅通学より200〜300万円多くなる傾向があるんですよね。

こどもNISAでカバーできる金額の目安

月3万円を0歳から18年積み立てた場合、年利5%想定の試算結果で約1,047万円になります。これだけあれば、私立文系の自宅通学費用はほぼカバー可能な金額ですね。

ただし「私立理系×下宿」になると約1,140万円必要なので、こどもNISAだけだと若干足りない試算結果に。補完手段が必要になります。

こどもNISAだけでいくら貯まる?月額別シミュレーション

結論から言うと、月1万円なら約349万円、月3万円なら約1,047万円が0歳から18年積み立てた場合の試算結果になります(年利5%想定)。家計に無理のない金額で、どこまで準備できるかを把握しておきたいですよね。

月1万円のシミュレーション(家計に優しいプラン)

月1万円を0歳から18年間積み立てた場合の試算結果は以下の通りです。

| 期間 | 元本 | 最終金額(試算) |

|---|---|---|

| 18年 | 216万円 | 約349万円 |

| 15年 | 180万円 | 約267万円 |

| 10年 | 120万円 | 約155万円 |

※年利5%想定の試算結果

月1万円でも18年続ければ約349万円。国立大学の自宅通学なら約7割をカバーできる試算結果になりますよ。

月3万円のシミュレーション(標準プラン)

教育費準備の王道とも言える月3万円プラン。0歳から18年で約1,047万円の試算結果になります。

| 期間 | 元本 | 最終金額(試算) |

|---|---|---|

| 18年 | 648万円 | 約1,047万円 |

| 15年 | 540万円 | 約801万円 |

| 10年 | 360万円 | 約465万円 |

※年利5%想定の試算結果

この金額なら私立文系・自宅通学の費用をフルカバーできる試算結果に。私立理系でも自宅通学なら十分対応可能ですね。

月5万円のシミュレーション(余裕プラン)

月5万円積立ては年間60万円となり、こどもNISAの上限ギリギリのプラン。18年で約1,745万円の試算結果になります。

これだけあれば私立理系×下宿でも全額カバーでき、さらに大学院進学資金まで残せる試算結果ですね。

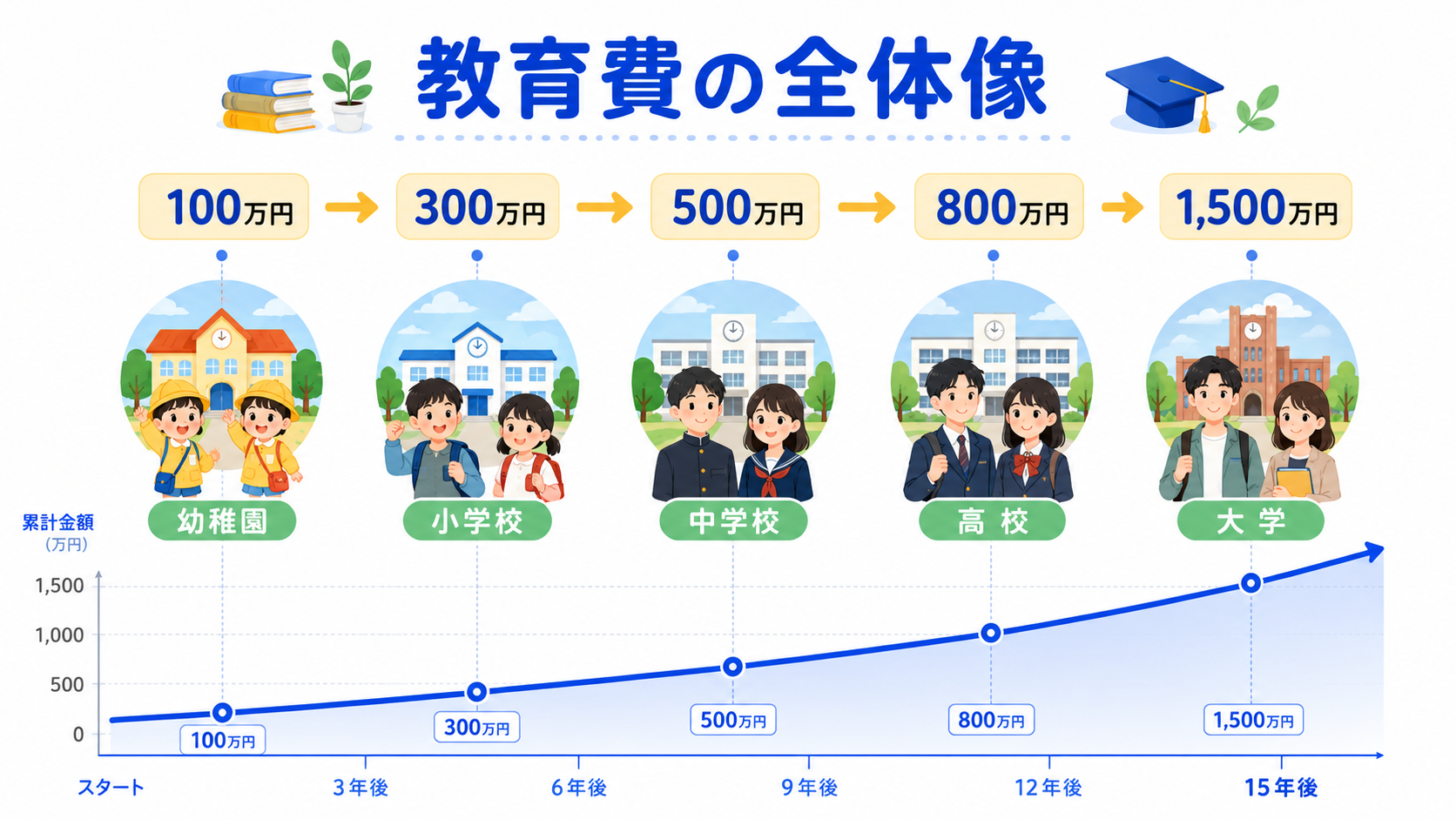

教育費の総額はいくら?幼稚園から大学までの全体像

結論から言うと、子ども1人を大学まで進学させる総額は約1,000〜2,500万円と言われています。こどもNISAは主に大学費用の準備手段で、幼稚園〜高校までは別途準備が必要なんですよね。

幼稚園〜高校までの学習費総額

文部科学省「子どもの学習費調査」の最新データを参考に、幼稚園から高校までの15年間にかかる学習費総額の目安をまとめました。

| パターン | 15年間の学習費総額(目安) |

|---|---|

| すべて公立 | 約574万円 |

| 幼稚園のみ私立 | 約620万円 |

| 高校のみ私立 | 約735万円 |

| すべて私立 | 約1,838万円 |

※2026年時点の目安・実際の金額は地域・学校によって変動します

大学費用を加えた総額

幼稚園〜高校までの学習費に大学費用を足すと、子ども1人あたりの教育費総額の目安は以下のようになりますね。

| パターン | 教育費総額(試算) |

|---|---|

| 幼〜高公立+国立大学 | 約1,074万円 |

| 幼〜高公立+私立文系 | 約1,284万円 |

| 幼〜高公立+私立理系 | 約1,484万円 |

| 幼〜高私立+私立理系 | 約2,738万円 |

※2026年時点の試算結果・実際の金額は世帯によって変動します

ぼく自身もこの数字を見たとき「総額で見ると驚くほど大きい」と改めて感じました。だからこそ、長期で計画的に準備していくことが大切なんですよね。

こどもNISAで足りない部分はどう補う?3つの戦略

結論から言うと、「親の新NISA」「学資保険」「奨学金」の3つを組み合わせるのが現実的です。こどもNISAだけに頼らず、複数の手段を併用するとリスク分散にもなるんですよね。

ぼく自身は「こどもNISA8割+現金預金2割」くらいのバランスが安心感のある配分かなと思っています。

戦略1:親の新NISAで上乗せ準備

親の新NISAは年間360万円・総額1,800万円の枠が使えるので、こどもNISA(年間60万円・総額600万円)より大きく積み立てられます。

教育費の不足分を親NISAでカバーしつつ、老後資金とのバランスを取るのが王道パターンですね。

戦略2:学資保険で確実性をプラス

「投資はリスクが心配」という家庭は、学資保険を組み合わせて確実性を確保するのも選択肢。返戻率は100〜105%程度で大きく増えるわけではありませんが、元本割れリスクが少ない点が魅力ですね。

こどもNISA70%+学資保険30%のような配分にすると、リスクと安定性のバランスが取りやすくなりますよ。

戦略3:奨学金は最終手段として準備

奨学金は「借金」の側面があるので最終手段ですが、選択肢として知っておくと安心です。日本学生支援機構(JASSO)の給付型奨学金は返済不要なので、世帯収入条件を満たす家庭は積極的に活用したいところ。

貸与型でも無利子の第一種を優先的に検討すると、卒業後の負担が軽くなりますね。

進路パターン別の最適な準備プラン

結論から言うと、進路によって月額の目安が大きく変わるので、家庭の方針に合わせて準備プランを選びましょう。0歳スタートが前提の年利5%想定の試算結果です。

パターン1:国立大学進学を想定

国立大学(4年間500万円)を目指す家庭は、月2万円を0歳から18年積み立てるプランで十分カバーできる試算結果に。

| 月額 | 18年後の試算 |

|---|---|

| 月2万円 | 約698万円 |

500万円の費用に対して約198万円の余裕が生まれる試算結果で、入学準備や留学費用にも対応できますね。

パターン2:私立文系進学を想定

私立文系(4年間700万円)を目指す家庭は、月3万円を0歳から18年積み立てるプランがフィット。

| 月額 | 18年後の試算 |

|---|---|

| 月3万円 | 約1,047万円 |

私立文系の自宅通学費用をフルカバーできて、さらに余裕資金も残せる試算結果ですね。

パターン3:私立理系進学を想定

私立理系(4年間900万円)を目指す家庭は、月3.5〜4万円のプランがおすすめ。

| 月額 | 18年後の試算 |

|---|---|

| 月3.5万円 | 約1,221万円 |

| 月4万円 | 約1,396万円 |

私立理系の自宅通学費用をカバーでき、下宿の場合は親NISAなどで上乗せ準備するイメージですね。

パターン4:医学部・薬学部・大学院を想定

医学部や薬学部、大学院進学を視野に入れる家庭は、月5万円のフルプラン+親NISAの併用が安心。

医学部は6年間で約1,200〜2,500万円かかるとも言われていて、こどもNISAだけでは厳しい試算結果に。複数の準備手段を組み合わせる戦略が必要ですね。

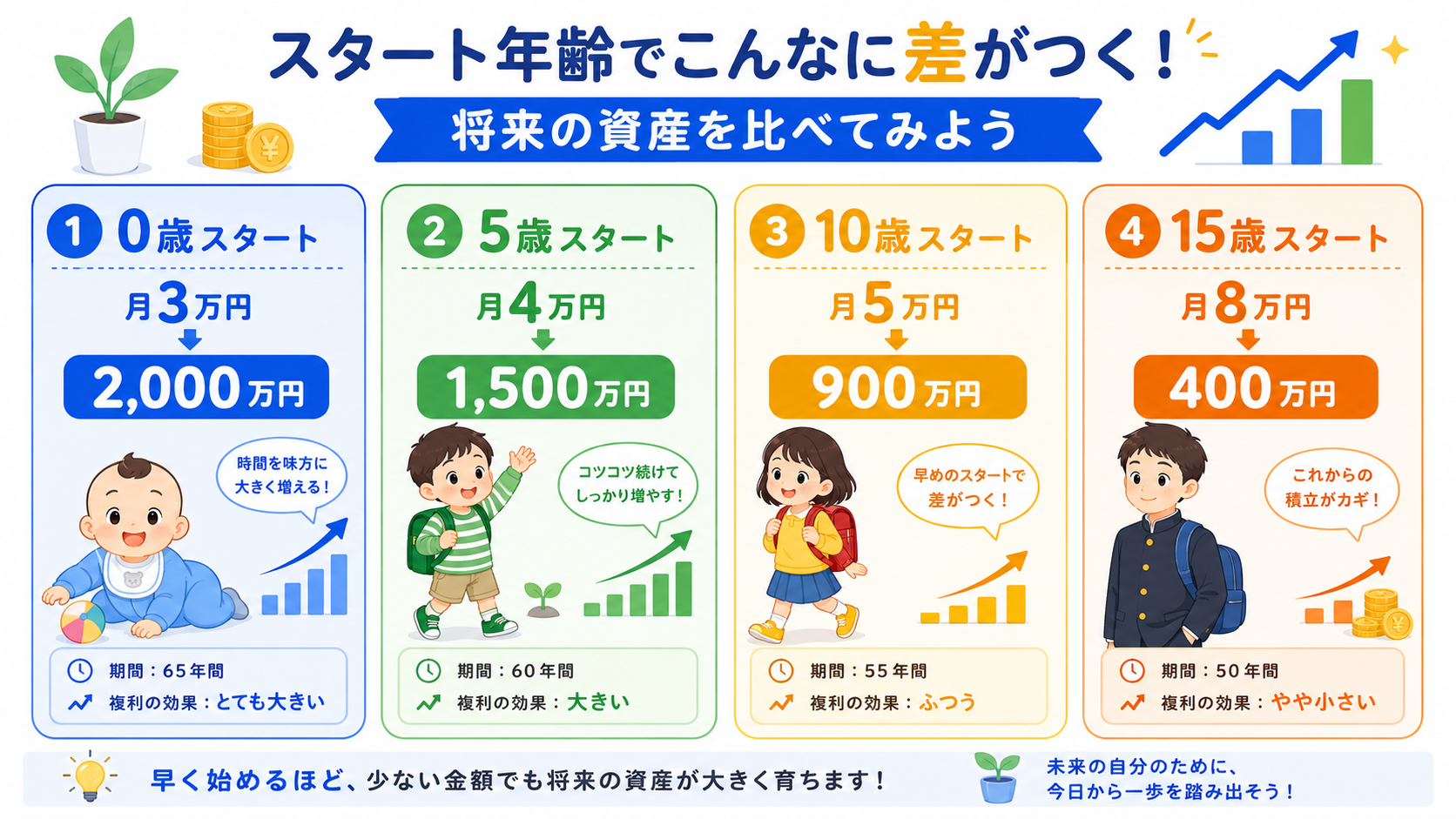

いつから始めればいい?年齢別の現実プラン

結論から言うと、0歳スタートが理想・遅くとも5歳までに始めれば現実的な準備が可能な試算結果になります。年齢が上がるほど月額負担が増える構造なんですよね。

0歳スタート:月1〜3万円で楽勝プラン

0歳から始めれば運用期間が18年確保できるので、月1〜3万円の家計に優しい金額で大学費用の主要部分をカバーできる試算結果に。複利の効果が最大限に発揮されるパターンですね。

3〜5歳スタート:月2〜4万円で現実的プラン

未就学児の時期に始めるなら、月2〜4万円が目安。運用期間が13〜15年確保できるので、まだ複利の恩恵を十分受けられる試算結果になります。

6〜10歳スタート:月3〜5万円で巻き返しプラン

小学校時代に始める場合は、月3〜5万円のペースで集中的に積み立てる必要が出てきます。教育費が本格化する前に、家計の見直しと並行して進めるのがコツですね。

11歳以降スタート:こどもNISA+親NISAの併用必須

11歳以降のスタートは運用期間が7年未満になり、こどもNISAだけでは大学費用の準備に間に合いにくくなります。親の新NISAや現金預金との併用で、複数の財布を準備する戦略が必要ですね。

こどもNISAで教育費を準備するときの注意点

結論から言うと、「投資リスク」「家計とのバランス」「目標設定」の3つを意識すれば、安心して長期積立を続けられます。

注意点1:投資はリスクがあることを理解する

こどもNISAは投資信託を使った運用なので、元本割れのリスクがあります。年利5%想定の試算結果はあくまで目安で、相場によっては想定を下回るケースもあるんですよね。

ただし18年という長期運用なら、過去の相場データを見るとリスクは平準化されやすい傾向があります。短期の値動きに一喜一憂しないことが大切ですよ。

注意点2:家計に無理のない金額で

月額を無理に高く設定すると、家計が苦しくなって途中で挫折する原因に。家計の余裕の範囲内で続けられる金額を設定しましょう。

家計の見直しと並行して進めると、無理なく積立額を増やせる場合もありますよ。

注意点3:目標金額を明確にする

「とりあえず積み立てる」ではなく、「大学費用として何万円必要」「いつまでに準備する」を明確にすると、月額の目安が決めやすくなりますね。

家族で進路の希望を話し合っておくと、目標設定の精度が上がりますよ。

こどもNISAで教育費は足りる?FAQ

Q1. こどもNISAだけで大学費用は本当に足りますか?

A. 0歳スタートで月2〜3万円を続ければ、国立〜私立文系の自宅通学費用はカバーできる試算結果になります(年利5%想定)。私立理系や下宿の場合は親NISA併用がおすすめですよ。

Q2. 月1万円でも意味がありますか?

A. 十分意味があります。0歳から月1万円を18年続ければ約349万円の試算結果に。国立大学の自宅通学費用の約7割をカバーできますよ。

Q3. 教育費の総額はいくらですか?

A. 幼稚園〜大学まで子ども1人あたり約1,000〜2,500万円が目安。進路によって大きく変わるので、家族で話し合って目標を決めるのがおすすめですね。

Q4. 学資保険とどちらが良いですか?

A. 併用がベストです。こどもNISAは増える可能性が高いがリスクあり、学資保険は確実だが大きく増えにくい。両方の特徴を活かして組み合わせるのが安心ですよ。

Q5. 親の新NISAと両方やるべきですか?

A. はい、併用が王道です。こどもNISAで教育費、親NISAで老後資金と分けると、目的別に管理しやすくなりますよ。

Q6. 私立理系を希望する場合、月いくら必要ですか?

A. 月3.5〜4万円が目安です。0歳から18年積み立てれば、私立理系の自宅通学費用をカバーできる試算結果になります。

Q7. 医学部の費用はカバーできますか?

A. 医学部は6年間で約1,200〜2,500万円かかるため、こどもNISAだけでは厳しい試算結果に。親NISAや現金預金との組み合わせが必要ですよ。

Q8. 奨学金は使わない方がいいですか?

A. 給付型奨学金は積極的に活用したい選択肢です。貸与型は卒業後の負担になるので、なるべくこどもNISAで準備しておくのがおすすめですね。

Q9. 10歳から始めても間に合いますか?

A. 月額を多めにすれば間に合います。10歳スタート月3万円なら約465万円の試算結果(年利5%想定)。親NISAと併用すれば余裕を持って準備できますよ。

Q10. 教育費以外に使ってもいいですか?

A. もちろん使えます。18歳以降は本人の判断で自由に活用可能。結婚資金・住宅資金・老後資金など、幅広く役立つ資産になりますよ。

まとめ:こどもNISAで教育費は戦略的に準備しよう

こどもNISAは0歳から月2〜3万円積み立てれば、大学費用の主要部分をカバーできる強力な教育費準備ツールです。ただし進路や下宿の有無によって不足が出る場合もあるので、複数の手段を組み合わせる戦略が大切なんですよね。

| プラン | 月額 | 18年後の試算 | カバーできる進路 |

|---|---|---|---|

| 家計優先 | 月1万円 | 約349万円 | 国立大学の一部 |

| 標準 | 月3万円 | 約1,047万円 | 私立文系・自宅通学 |

| 余裕 | 月5万円 | 約1,745万円 | 私立理系・下宿まで |

※年利5%想定の試算結果

ぼく自身も、教育費の準備は「早く始めるほどラク」だと痛感しています。0歳から月3万円でも、家計の見直し次第で意外と捻出できるんですよ。

こどもNISAだけに頼らず、親の新NISA・学資保険・必要なら奨学金を組み合わせて、複数の財布で準備していくのが安心ですね。まずは家計の現状把握から、教育費準備のスタートを切ってみてください。

※本記事は2026年6月時点の情報です。教育費の金額は文部科学省・生命保険文化センター等の調査をもとにした目安で、実際の金額は学校・地域・家庭によって変動します。シミュレーションは年利5%想定の試算結果であり、運用成果を保証するものではありません。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。