教育費と住宅ローンの両立、子育て世帯にとっては避けて通れない大きなテーマなんですよね。ぼくも小学生の子を持つ父として、「子どもが高校・大学に入る頃に住宅ローンと重なったらどうなるんだろう?」と何度もシミュレーションしてきました。

実際、35年の住宅ローンと教育費ピーク(子どもの高校〜大学時代)が重なる家庭は非常に多く、ファイナンシャルプランニング協会の調査では、子育て世帯の家計破綻リスクが最も高まるタイミングだと指摘されているんですよ。

今回はそんなお悩みを解決するために、教育費と住宅ローンの両立を、家計戦略・優先順位・繰り上げ返済の判断軸まで含めて徹底解説します。

- 教育費と住宅ローンが重なる時期と金額目安

- 家計が苦しい時の優先順位の付け方

- 繰り上げ返済と教育費積立どちらを優先するか

- 共働き・固定費見直しでできる両立戦略

- 無理なく続けるための家計シミュレーション

教育費と住宅ローンの両立とは?

結論から言うと、教育費と住宅ローンの両立とは、子育て世帯が抱える「住宅ローン返済」と「教育費の準備・支払い」を同時並行で進める家計戦略のことです。特に子どもが高校〜大学に進学する13〜22歳の時期に支出ピークが重なるため、計画的な準備が必須なんですよね。

なぜ両立が難しいのか

35年の住宅ローンが一般的な日本では、30代前半で住宅を購入した場合、返済が完了するのは60代半ばです。一方、教育費のピークは子どもが13〜22歳の高校〜大学時代に集中するため、両者は必然的に重なるんですよ。

特に40代後半〜50代前半は「住宅ローン返済中+大学費用支払い中+老後資金の準備」の3つが同時に走るため、家計が最もタイトになる時期なんですよね。

両立に必要な金額目安

教育費と住宅ローンの両立に必要な金額は、家庭ごとの選択で大きく変わります。2026年6月時点の目安は以下のとおりです。

| 項目 | 金額目安 |

|---|---|

| 住宅ローン(35年・月返済) | 月10万〜15万円 |

| 教育費(子ども1人・小〜高) | 月3万〜5万円 |

| 大学費用(4年間) | 500万〜900万円 |

| 老後資金(30代から積立) | 月2万〜3万円 |

これらを全部こなそうとすると、月収の60〜70%が固定費・教育費・貯蓄に消える計算なんですよ。

両立成功のカギは「早期準備」

教育費と住宅ローンの両立で失敗しないコツは、子どもが小さい頃から教育費の積立を始めることです。子どもが0〜10歳の時期は教育費が比較的少なく、住宅ローンも返済初期で金利負担が大きい時期ですが、ここで仕組み化できれば後がラクなんですよね。

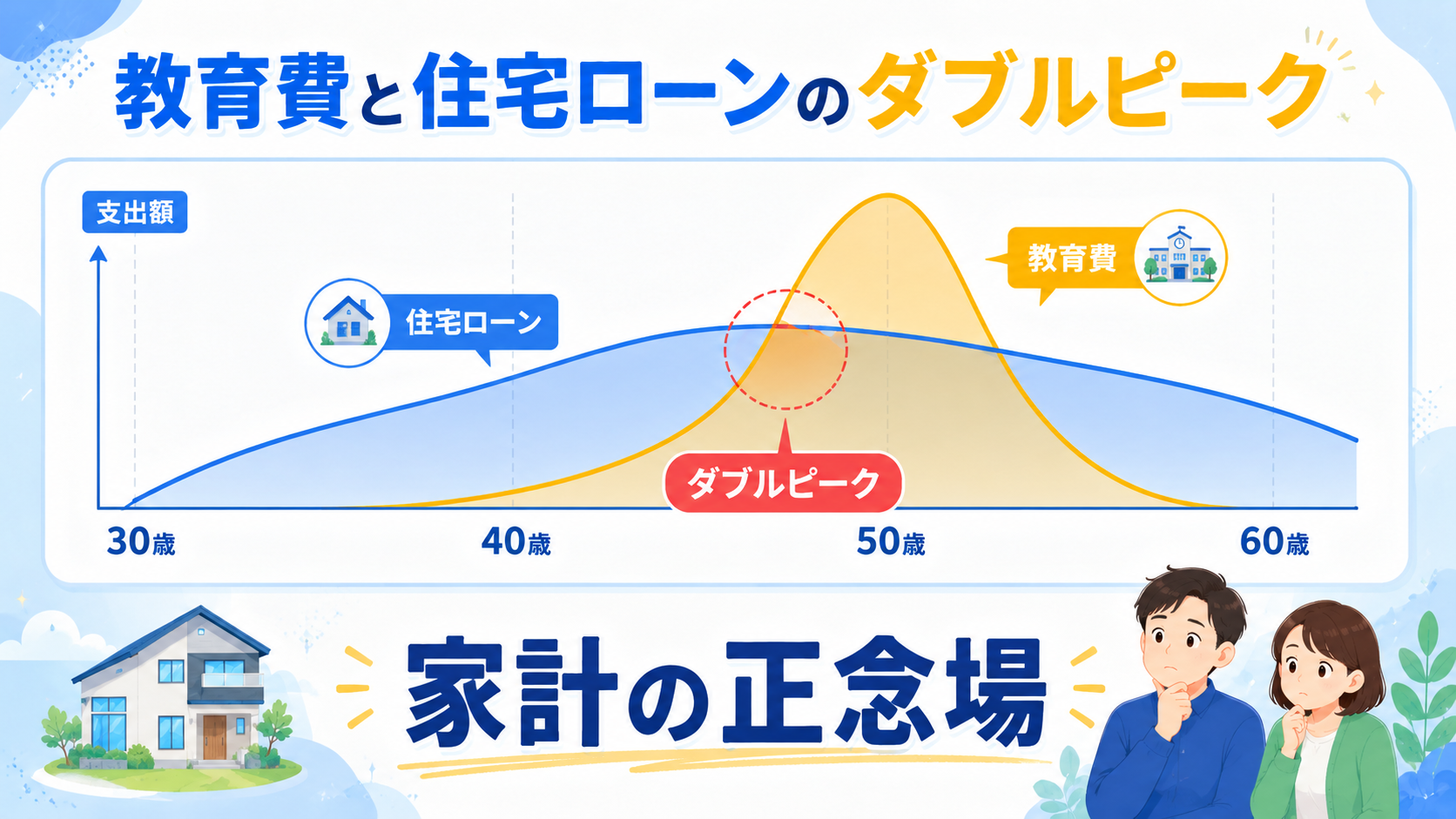

教育費と住宅ローンが重なる時期はいつ?

結論から言うと、教育費と住宅ローンが最も重なる時期は、親が40代後半〜50代前半、子どもが高校〜大学の時期です。住宅ローン返済中で残債もまだ大きく、教育費は人生で最大のピークを迎える、家計の二重苦と呼ばれる期間なんですよね。

親世代の年齢別家計負担

親の年齢ごとに、教育費と住宅ローンの負担感は以下のように変わります。

| 親の年齢 | 子の年齢 | 主な家計負担 |

|---|---|---|

| 30代前半 | 0〜5歳 | 住宅ローン返済開始・幼児教育費 |

| 30代後半 | 5〜10歳 | 住宅ローン中盤・小学校費用 |

| 40代前半 | 10〜15歳 | 住宅ローン中盤・中学校費用 |

| 40代後半 | 15〜20歳 | 住宅ローン後半・高校〜大学費用 |

| 50代前半 | 18〜22歳 | 住宅ローン残債・大学費用ピーク |

40代後半〜50代前半が、人生で最も家計が厳しい時期になりがちなんですよ。

教育費ピークは大学時代

教育費が最も大きくなるのは、子どもが大学に在籍する4年間です。私立理系・自宅外通学だと年間200万〜250万円が必要で、子ども2人なら年間400万〜500万円規模の支出になるんですよね。

ここに住宅ローン返済が重なれば、年収1,000万円超でも家計が回らなくなるケースは珍しくないんですよ。

住宅ローン残債のピーク

35年ローンの場合、返済10〜20年目までは元金がなかなか減らず、残債が大きく残ります。30代前半で住宅を購入した家庭では、子どもが大学に入る45歳前後でも、まだ住宅ローン残債が2,000万〜3,000万円残っているケースが一般的なんですよね。

教育費と住宅ローンの優先順位はどっち?

結論から言うと、教育費と住宅ローンの優先順位は「生活防衛資金の確保→教育費の最低ライン→住宅ローンの返済→繰り上げ返済」の順がおすすめです。教育費は「時期がずらせない支出」なので、住宅ローン繰り上げ返済より優先順位を高くするのが鉄則なんですよ。

最優先は生活防衛資金

何より先に確保すべきは「生活防衛資金」です。生活費6〜12ヶ月分(一般的には200万〜400万円)を現金で持っておかないと、教育費にも住宅ローン返済にも対応できない事態に陥るんですよね。

次に教育費の最低ライン

生活防衛資金を確保したら、次は教育費の最低ラインです。子ども1人につき大学費用500万〜900万円の準備を、子どもが小さいうちから始めるのが鉄則なんですよ。

教育費は「子どもの進学時期にお金が必要」という時間制約があるため、住宅ローン返済より優先順位を高くするのが基本ですよね。

住宅ローン繰り上げ返済は最後

住宅ローンの繰り上げ返済は、教育費と老後資金の準備が完了してからで十分です。低金利の住宅ローン(固定1.5%程度)を急いで返すより、その分のお金を教育費や新NISAで運用する方が、トータルでお得になるケースが多いんですよね。

特に住宅ローン控除(年末残債の0.7%)が受けられる期間中は、繰り上げ返済を急がない方がメリット大きいんですよ。

両立が苦しい時の家計見直しポイントは?

結論から言うと、教育費と住宅ローンの両立が苦しい時は「固定費の見直し」「共働きで収入アップ」「変動費の節約」の3つを順番に進めるのが効果的です。特に固定費削減は1回見直せば継続的に効果が出るので、最優先で取り組むべきなんですよね。

固定費の見直しで月数万円の改善

固定費の見直しは、家計改善の最強の打ち手です。以下の項目を順番にチェックしてみてください。

- 通信費(格安SIMで月1万円削減可能)

- 保険料(不要な保険の見直しで月5,000円〜2万円)

- サブスク(使ってないものを解約で月3,000円〜1万円)

- 電気・ガス(プラン見直しで月1,000円〜3,000円)

これらを全部見直せば、月3万〜5万円の改善は十分可能なんですよ。あわせて読みたい関連記事はこちらです。

共働きで収入アップを目指す

固定費削減には限界があるので、共働きで収入アップを目指すのも有効な戦略です。専業主婦から扶養内パート、フルタイム共働きへとステップアップすれば、世帯年収を100万〜300万円増やせる可能性があるんですよ。

特に子どもが小学生以降は共働きしやすい環境になるので、家計改善のチャンスなんですよね。

変動費の節約は最後

変動費(食費・日用品費・娯楽費)の節約は、効果が出にくく続きにくいので最後に取り組むのが現実的です。固定費見直し→収入アップでも足りない場合の最終手段として考えるのがおすすめなんですよ。

繰り上げ返済と教育費積立どっちを優先する?

結論から言うと、住宅ローン金利が1.5%以下の家庭は「教育費積立(新NISA)」を優先するのがおすすめです。住宅ローン金利より新NISAの期待リターン(年利5%想定)の方が高いため、トータルでお得になる可能性が高いんですよね。

住宅ローン金利と運用利回りで判断

繰り上げ返済と教育費積立、どちらを優先するかは「住宅ローン金利」と「期待運用利回り」の比較で決めるのが合理的です。2026年6月時点の目安は以下のとおりです。

| 住宅ローン金利 | 新NISA期待リターン | 優先すべき行動 |

|---|---|---|

| 1.5%以下 | 5%(想定) | 新NISAで教育費積立 |

| 1.5〜2.0% | 5%(想定) | 両方を半々で進める |

| 2.0%以上 | 5%(想定) | 繰り上げ返済を優先 |

ただしこれはあくまで期待リターンの話で、市場が下落するリスクもあるので過信は禁物ですよ。

住宅ローン控除期間中は繰り上げ返済を急がない

住宅ローン控除(住宅借入金等特別控除)は、年末残債の0.7%が13年間(新築の場合)にわたって所得税から控除される制度です。控除を満額受けるには残債が一定額以上必要なため、控除期間中に繰り上げ返済をしすぎると、結果的に損するケースもあるんですよね。

控除額の上限まではローンを残しておく、というのが賢い選択になることが多いですよ。

教育費は時間制約があるから優先

繰り上げ返済はいつでもできますが、教育費は「子どもの進学時期に間に合わせる」という時間制約があります。間に合わなければ奨学金や教育ローンに頼ることになり、結果的に高い金利を払うことになるんですよ。

新NISAで月3万円を15年間(年利5%想定)積み立てれば、元本540万円が約800万円になる試算です。これはあくまで試算結果で、市場環境によって変動しますが、長期積立の威力は大きいんですよね。あわせて読みたい関連記事はこちらです。

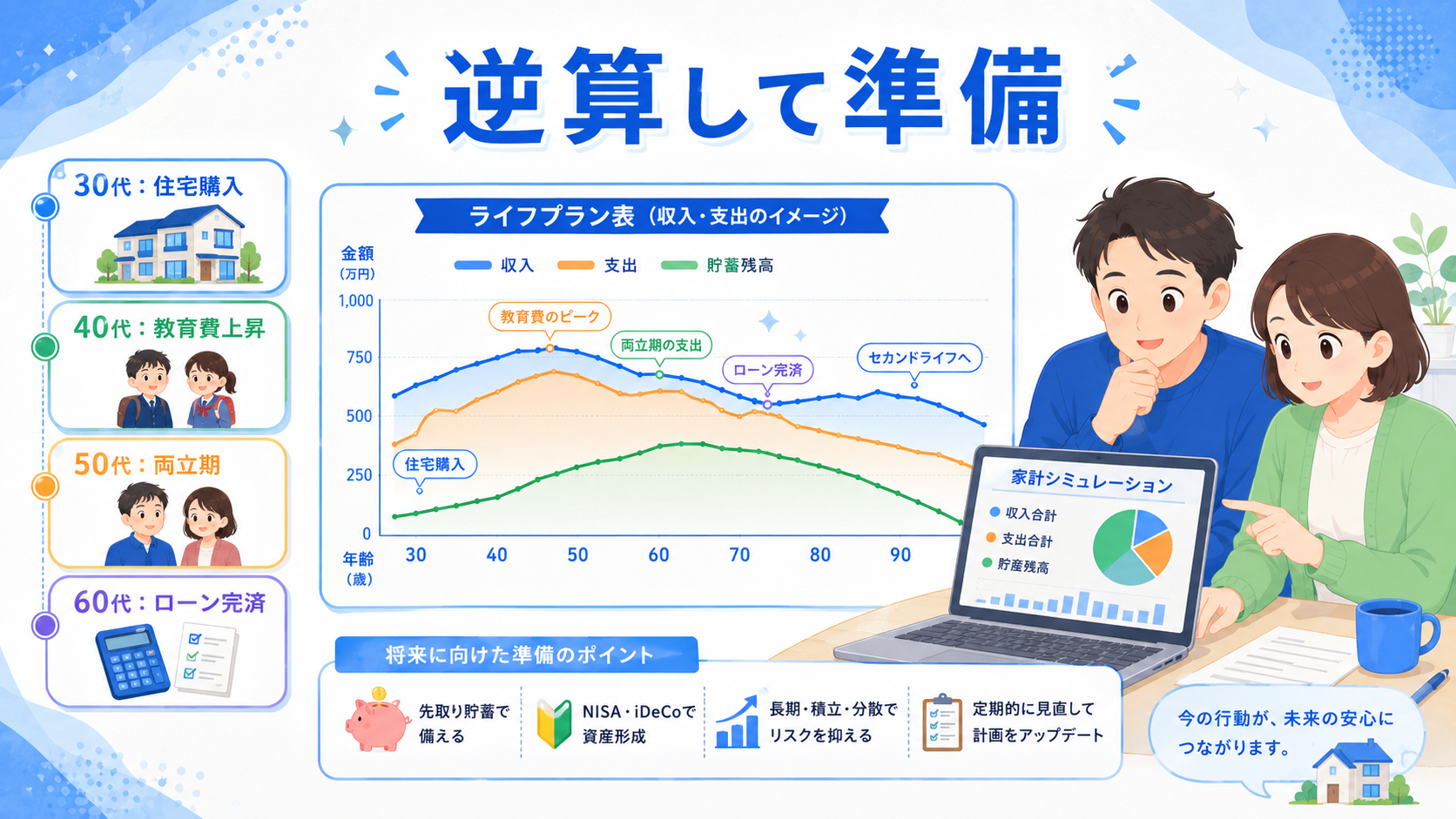

両立を成功させる家計シミュレーションは?

結論から言うと、世帯年収700万〜900万円の家庭が、住宅ローン月12万円・教育費積立月3万円を両立するには、固定費削減と共働きが必須です。家計の見える化→無理のない積立額の設定→自動化の3ステップで仕組み化するのが鉄則なんですよ。

世帯年収別の両立シミュレーション

2026年6月時点のモデルケースで、教育費と住宅ローンの両立シミュレーションを試算してみました。これはあくまで試算結果で、家庭ごとの状況で大きく変わるんですよね。

| 世帯年収 | 住宅ローン | 教育費積立 | 老後資金 | 生活費 |

|---|---|---|---|---|

| 600万円 | 月10万円 | 月2万円 | 月1万円 | 月25万円 |

| 800万円 | 月12万円 | 月3万円 | 月2万円 | 月30万円 |

| 1,000万円 | 月15万円 | 月5万円 | 月3万円 | 月35万円 |

年収600万円台で住宅ローンと教育費を両立するには、徹底した固定費削減が必須なんですよ。

家計の見える化が第一歩

家計の見える化なしには、教育費と住宅ローンの両立は不可能です。マネーフォワードME・Zaimなどの家計簿アプリで、毎月の支出を「見える化」するところからスタートしましょう。

支出が見えていない状態で「節約しよう」と思っても、何をどう削ればいいかわからないんですよね。

積立の自動化で習慣化

教育費の積立は、給料日に自動で証券口座に振り替える仕組みを作るのが鉄則です。先取り貯蓄の仕組みなしには、毎月「余ったら積み立てよう」と思っていてもまず貯まらないんですよ。

ぼくも先取り貯蓄を取り入れてから、無理なく教育費が貯まるようになりました。あわせて読みたい関連記事はこちらです。

教育費と住宅ローン両立のためにやってはいけないことは?

結論から言うと、教育費と住宅ローンの両立で絶対やってはいけないのは「生活防衛資金を取り崩す」「学資保険を解約せずに塩漬けにする」「老後資金を犠牲にする」の3つです。家計バランスを崩すと、後から取り返しがつかなくなるんですよね。

生活防衛資金を取り崩さない

教育費が足りないからといって、生活防衛資金を取り崩すのは絶対NGです。生活防衛資金は「予期せぬ事態(病気・失業・大規模修繕など)」に備える最後の砦なんですよ。

ここを取り崩すと、家計が一気に崩壊するリスクが高まるんですよね。

学資保険を塩漬けにしない

過去に契約した学資保険を「途中解約すると損だから…」と塩漬けにしているケースは多いですが、これも見直しが必要です。学資保険は流動性が低くインフレに弱いため、解約して新NISAで運用する方が長期的にお得になるケースが多いんですよ。

ぼくも以前は学資保険に入っていましたが、解約して新NISAに切り替えました。あわせて読みたい関連記事はこちらです。

老後資金の準備を犠牲にしない

教育費のために老後資金の準備をストップするのも危険です。老後資金は子どもに頼れないお金なので、教育費と並行して必ず積立を続けるべきなんですよね。

iDeCo・新NISA(成長投資枠)を活用して、月1万〜3万円の老後資金積立も継続するのが理想ですよ。

教育費と住宅ローンの両立に関するよくある質問(FAQ)

ここからは、教育費と住宅ローンの両立に関してよく寄せられる質問にお答えしていきますね。

Q1. 教育費と住宅ローンが重なってきついです。どうすればいい?

A. まずは固定費の見直しからスタートしましょう。通信費・保険・サブスクの見直しだけで月3万〜5万円の改善が可能です。それでも足りない場合は、共働きで収入アップを目指すのが現実的な解決策ですよ。

Q2. 繰り上げ返済と教育費積立はどっちを優先すべき?

A. 住宅ローン金利が1.5%以下なら教育費積立(新NISA)を優先するのがおすすめです。住宅ローン金利より新NISAの期待リターン(年利5%想定)の方が高いので、トータルでお得になる可能性が高いんですよね。

Q3. 教育費と住宅ローンを両立する世帯年収の目安は?

A. 子ども1人の場合は世帯年収600万円〜、子ども2人の場合は700万円〜が目安です。年収が低い場合は固定費削減や共働きでの収入アップが必須になりますよ。

Q4. 住宅ローン控除期間中は繰り上げ返済しない方がいい?

A. 控除を満額受けたい場合は、控除期間中(新築で13年間)は繰り上げ返済を控えるのがおすすめです。年末残債の0.7%が所得税から控除されるので、ローン残債が一定額以下になると控除も減るんですよね。

Q5. 学資保険を解約して新NISAに切り替えてもいい?

A. ぼく自身は切り替えました。学資保険は流動性が低くインフレに弱いため、長期で見れば新NISAの方が有利になるケースが多いんですよ。ただし途中解約時の元本割れには注意が必要です。

Q6. 教育費と住宅ローンの両立に学資保険は必要?

A. ぼくは不要派です。「預貯金+新NISA+親の掛け捨て生命保険」の3点セットで準備する方が、流動性・リターン・保障のバランスが取れるんですよね。

Q7. 老後資金の準備はいつから始めるべき?

A. 教育費と並行して、できれば30代から始めるのが理想です。iDeCo・新NISAを活用して月1万〜3万円の積立を継続するのがおすすめですよ。

Q8. 共働きでも教育費と住宅ローンが回らない場合は?

A. FP(ファイナンシャルプランナー)の無料相談で家計全体を見直すのが効果的です。第三者の視点で見直すことで、自分では気づかなかった改善点が見つかることも多いんですよ。あわせて読みたい関連記事はこちらです。

まとめ:教育費と住宅ローンを両立するために

教育費と住宅ローンの両立は、子育て世帯にとって避けて通れない大きなテーマです。35年の住宅ローンと教育費ピーク(子どもの高校〜大学時代)が重なる構造的な問題があるので、計画的な準備が必須なんですよね。

両立成功のカギは「生活防衛資金の確保→教育費の最低ライン→住宅ローンの返済→繰り上げ返済」の優先順位を守ることです。住宅ローン金利が1.5%以下なら、繰り上げ返済より新NISAでの教育費積立を優先するのがおすすめなんですよ。

教育費の準備は「預貯金+新NISA+親の掛け捨て生命保険」の3点セットがベスト。ぼく自身、以前は学資保険に入っていましたが解約して新NISAに切り替えました。長期で見れば、その方がリターンも流動性も優れているからなんですよね。

ぜひ今日から、家計の見直しと教育費の積立をスタートしてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。住宅ローン金利・税制は変動するため、最新情報は金融機関・国税庁の公式サイトでご確認ください。本記事に記載のシミュレーションはあくまで試算結果であり、将来の運用成果を保証するものではありません。