新NISAと特定口座の違いは?両方使う場合の考え方と優先順位を解説【2026年最新】

新NISAを始めようとしたとき、「特定口座ってそもそも何?」「どっちを使えばいいの?」と迷う方はとても多いんですよね。

結論を先に言うと、新NISAと特定口座は別物で、目的によって使い分けるのが正解です。

そして多くの場合、まず新NISAを最大限活用してから、余裕資金を特定口座で運用するという順番が理にかなっています。

この記事では、2026年最新の情報をもとに、新NISAと特定口座の違いをわかりやすく解説します!

- 新NISAと特定口座の根本的な違い

- 特定口座(源泉徴収あり・なし)の仕組み

- 新NISAと特定口座、どちらを優先すべきか

- 両方を併用するときの考え方と順序

- よくある疑問への答え

新NISAと特定口座の違いとは?まず根本から理解しよう

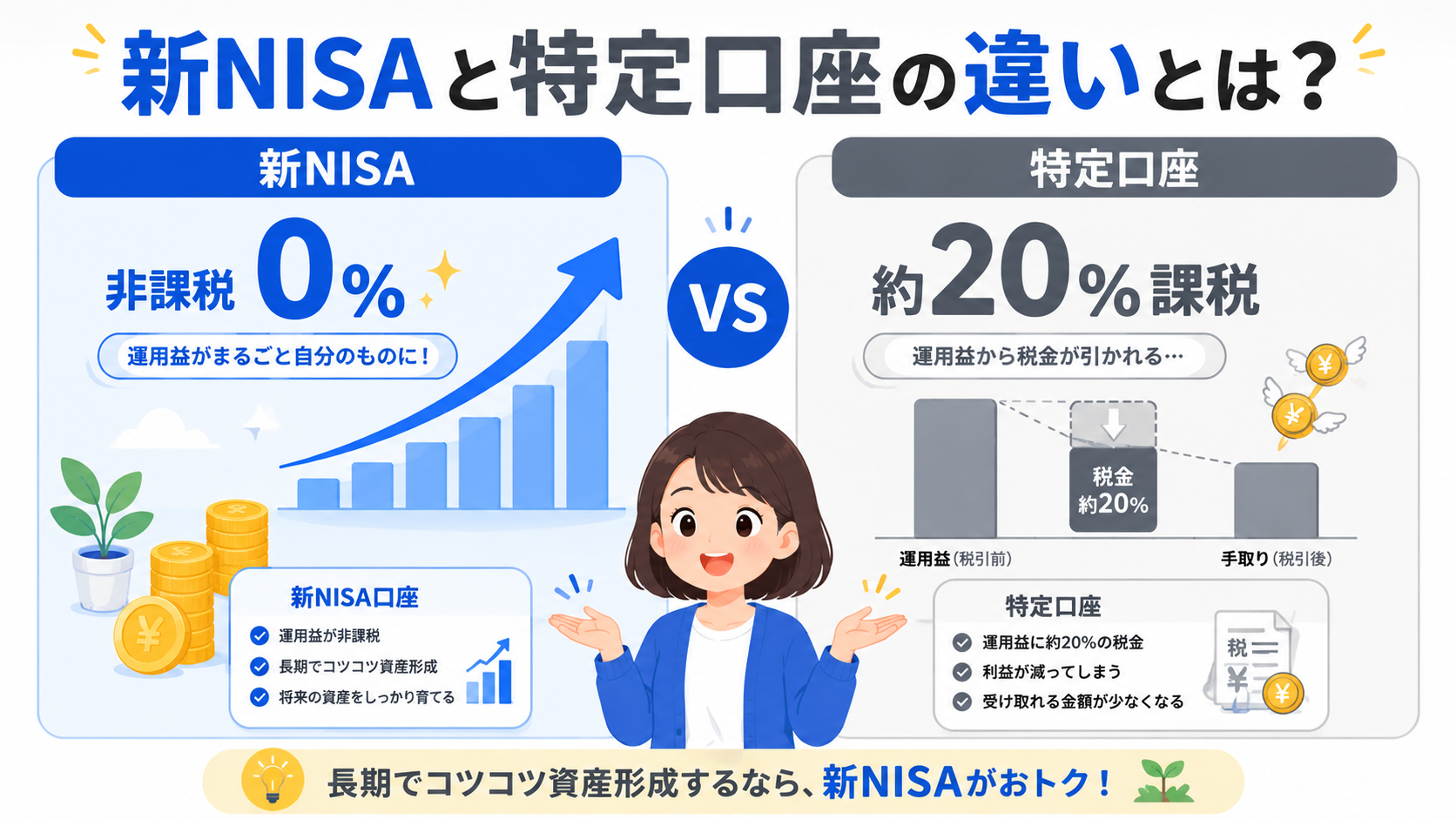

新NISAと特定口座は「どちらも投資口座」ですが、最も大きな違いは税金の扱いです。

新NISAは、投資で得た利益(値上がり益・配当金)が非課税になります。つまり、100万円の利益が出ても、その利益はそのままぼくたちの手元に残るんですよ。

一方、特定口座で投資した場合は、利益に対して約20.315%の税金がかかります。100万円の利益なら、約20万円が税金として引かれる計算です。

この差は、長期投資になればなるほど大きくなっていきます。

💡 ポイント

新NISAは「利益が非課税」。特定口座は「利益に約20%課税」。この差が長期投資で大きく効いてくる。

| 比較項目 | 新NISA | 特定口座 |

|---|---|---|

| 税金 | 非課税(0%) | 約20.315% |

| 年間上限 | 360万円 | 上限なし |

| 生涯上限 | 1,800万円 | 上限なし |

| 非課税期間 | 無期限 | — |

| 確定申告 | 不要 | 源泉徴収ありなら不要 |

特定口座とは?源泉徴収ありとなしの違いを解説

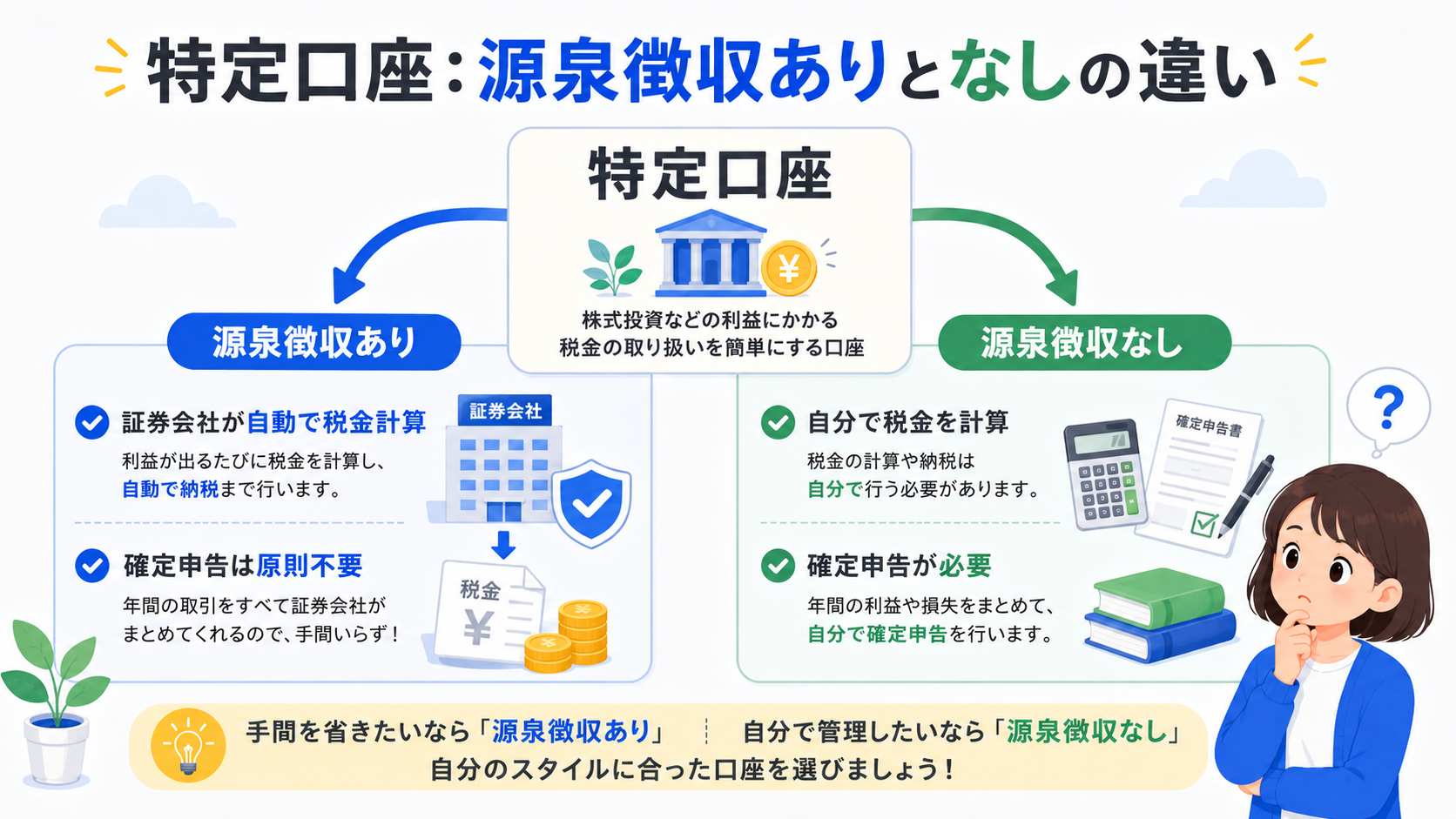

特定口座とは、証券会社が投資の損益計算・税金計算を代わりにやってくれる便利な口座のことです。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。

源泉徴収ありの場合は、利益が出たタイミングで証券会社が自動的に税金を差し引いてくれます。確定申告が不要なので、初心者の方にはこちらが便利です。

源泉徴収なしの場合は、自分で確定申告をして税金を納める必要があります。複数の口座で損益通算をしたい方や、年間利益が20万円以下で税金がかからない方向けです。

ぼく自身も最初は「源泉徴収ありの特定口座」を使っていて、確定申告の手間がなくて助かりましたよ。

新NISAと特定口座、どっちを先に使うべき?

結論から言うと、まず新NISAを最大限使うのが基本です。

理由はシンプル。同じ投資をするなら、税金がかからない口座を優先した方が得だからです。

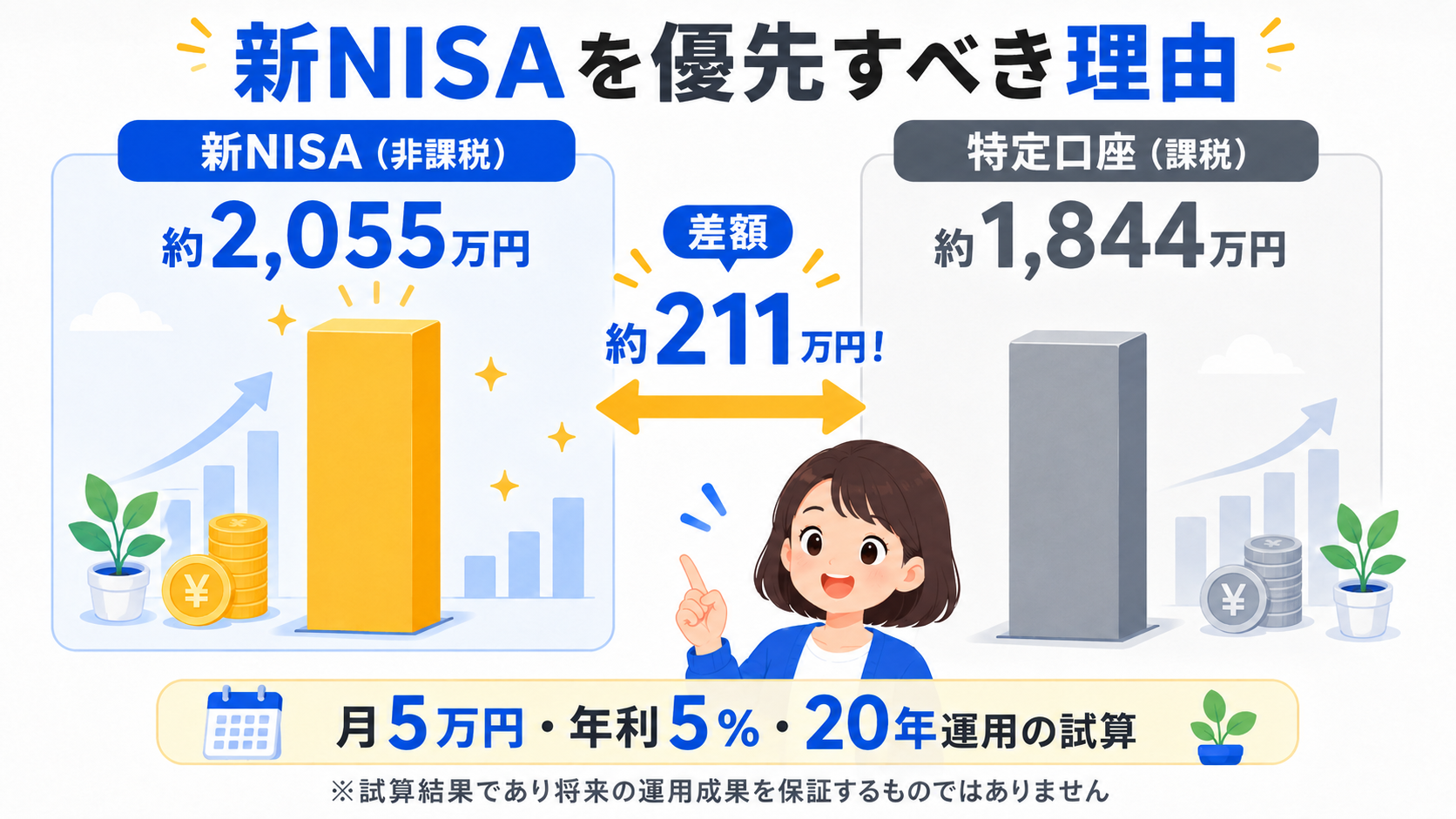

たとえば、月5万円を20年間、年利5%(試算)で運用した場合を比べてみます。

- 新NISA(非課税)の場合:約2,055万円

- 特定口座(約20%課税)の場合:約1,844万円

その差はなんと約211万円。同じ金額・同じ運用でも、これだけ差が出るんです(あくまで試算・将来の運用成果を保証するものではありません)。

だから、まず新NISAの非課税枠をフル活用することを優先してほしいんですよね。

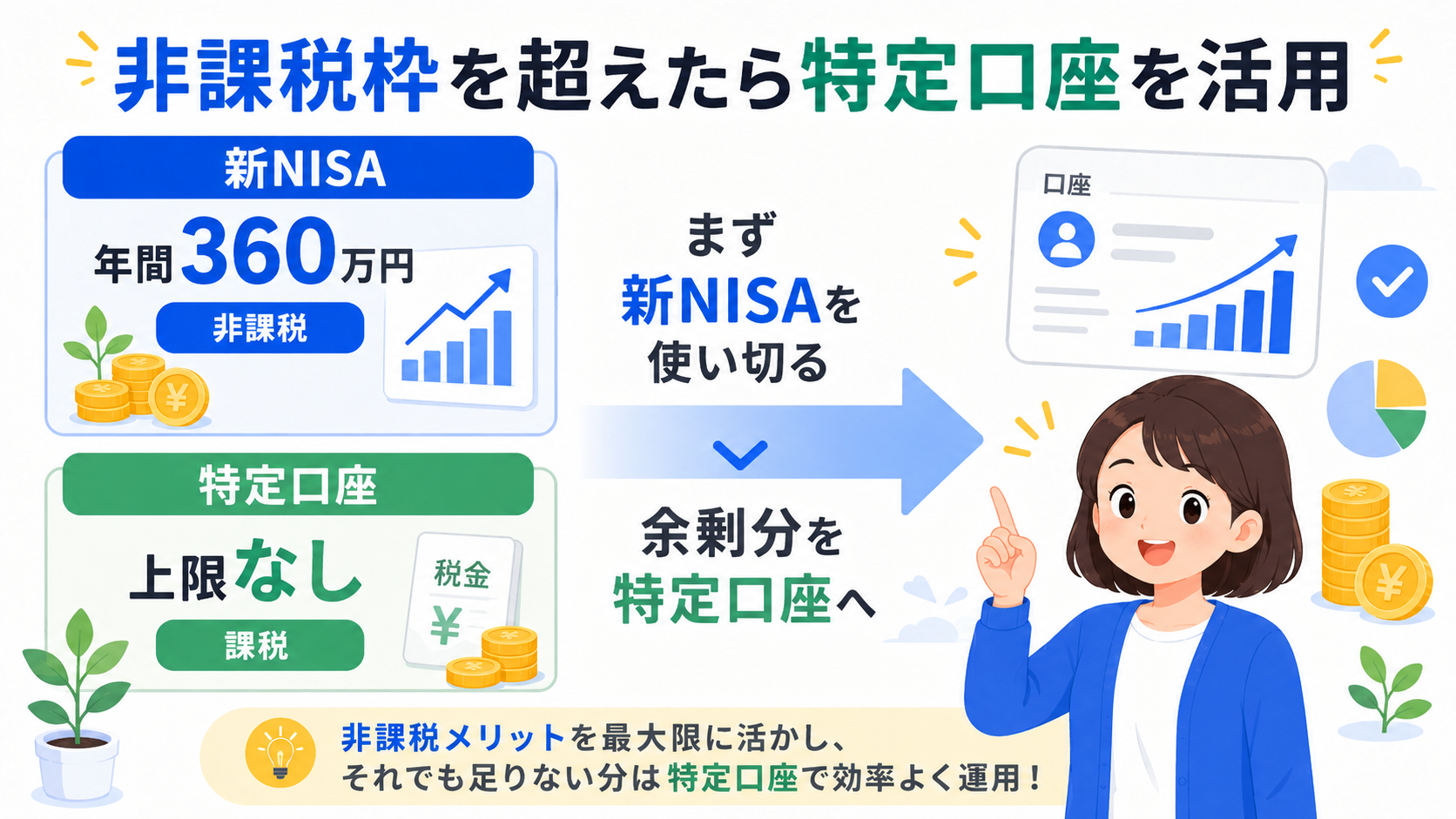

新NISAの非課税枠を超えたら特定口座を活用しよう

新NISAには年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯1,800万円という上限があります。

新NISAの枠をすべて使い切った後に、さらに投資を続けたい場合は特定口座を活用するのが自然な流れです。

たとえばこんなケースが考えられます。

- 新NISAで毎月10万円積立(年間120万円)→ 残り分を特定口座で追加投資

- 生涯枠1,800万円を達成した後、引き続き投資を継続する場合

- まとまった資金(ボーナス・退職金など)を一度に投資したい場合

特定口座は上限がないので、新NISAの枠を超えた分を柔軟に投資できます。ただし税金はかかるので、その点は頭に入れておきましょう。

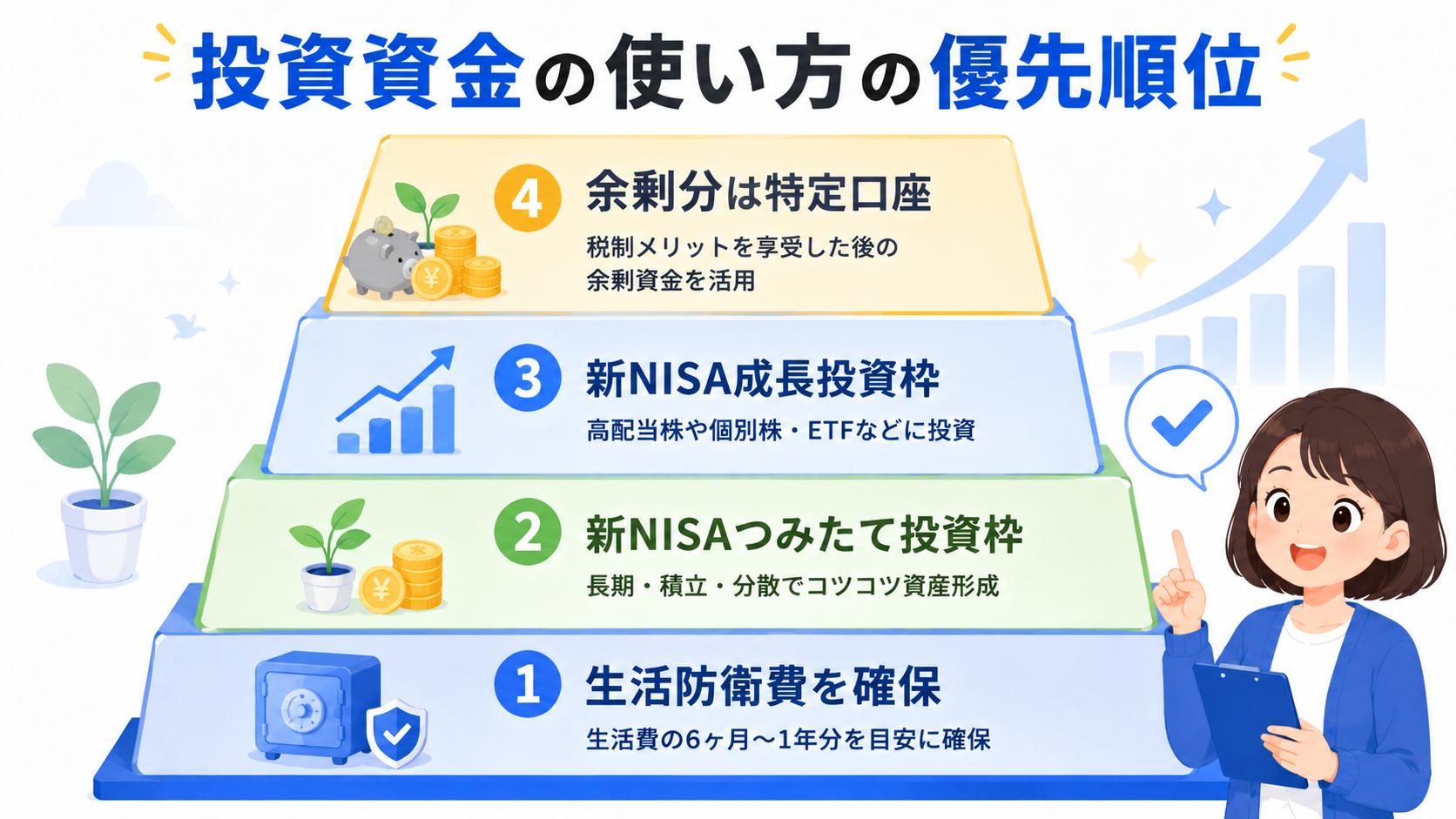

新NISAと特定口座を両方使う場合の優先順位と考え方

両方使う場合の優先順位は、以下の通りです。

📋 投資資金の使い方の優先順位

生活費3〜6か月分は現金で手元に置く

毎月コツコツ積立。まずここをフル活用

個別株・ETFなども非課税で運用できる

税金はかかるが、投資を止める必要はない

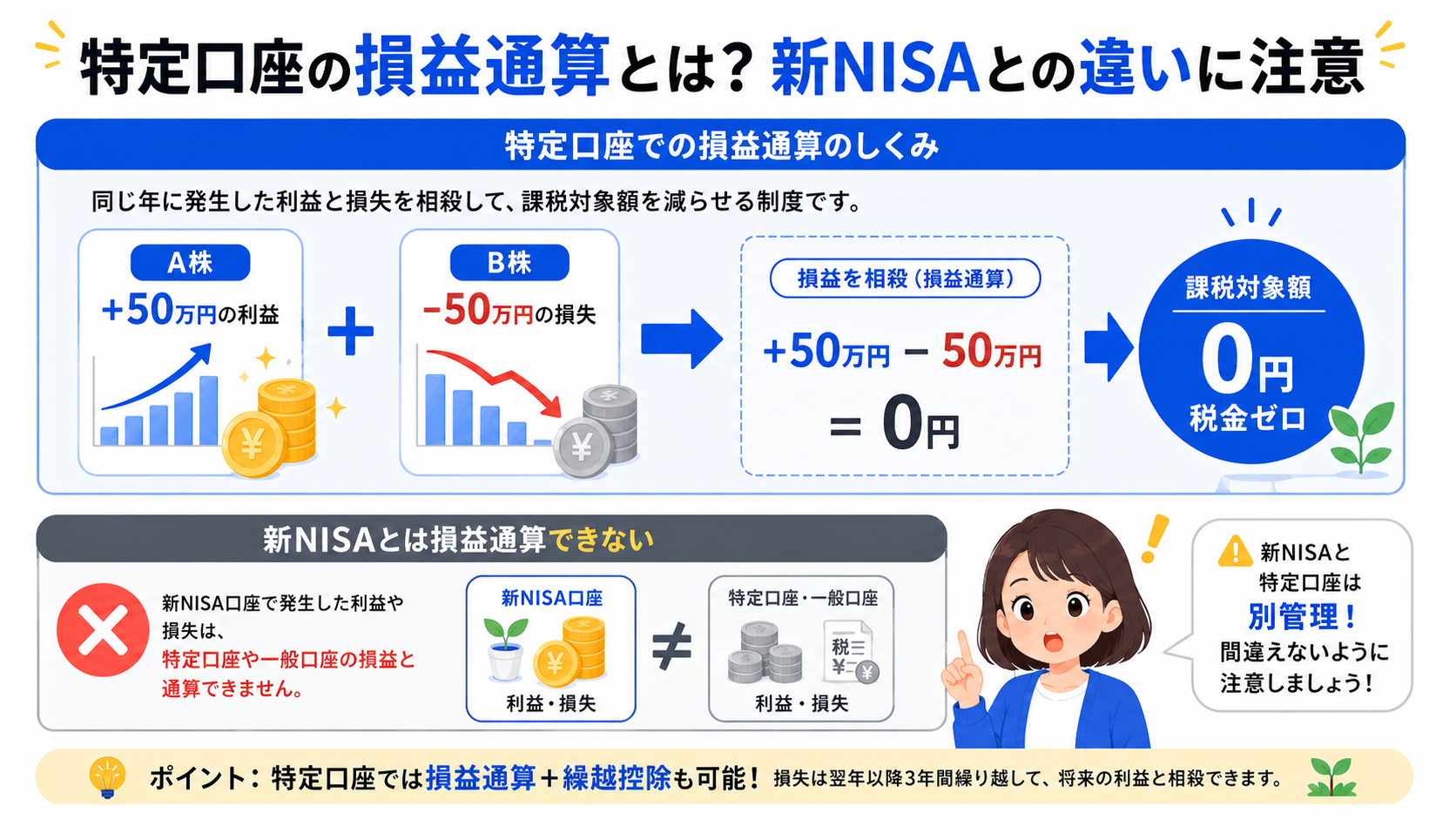

特定口座の損益通算とは?新NISAとの違いに注意

特定口座には「損益通算」という仕組みがあります。これは、ある銘柄で損失が出たとき、別の銘柄の利益と相殺して税金を減らせる仕組みです。

ただし、新NISAの利益・損失は特定口座と損益通算できません。この点は注意が必要です。

たとえば、特定口座でA株が50万円の損、B株が50万円の利益だった場合、損益はゼロになり税金はかかりません。しかし、新NISAで50万円の利益が出ていても、特定口座の損失と相殺することはできないんですよね。

これは制度上のルールなので、新NISAと特定口座はそれぞれ独立した口座として管理することを意識しておきましょう。

新NISAを始めていない人が特定口座だけ持っている場合は?

もし今、特定口座だけで投資していて、新NISAをまだ始めていないなら、今すぐ新NISA口座を開設することをおすすめします。

特定口座の資産を新NISAに移すことは直接はできませんが、特定口座の銘柄を売却して現金化し、新NISAで同じ銘柄を買い直すことはできます。

ただし、売却時に税金がかかる場合があるので、タイミングはよく考える必要があります。ぼく自身は「枠が余っているなら新NISAで積み立てつつ、特定口座の整理は少しずつ」という方針でやっています。

よくある質問(FAQ)

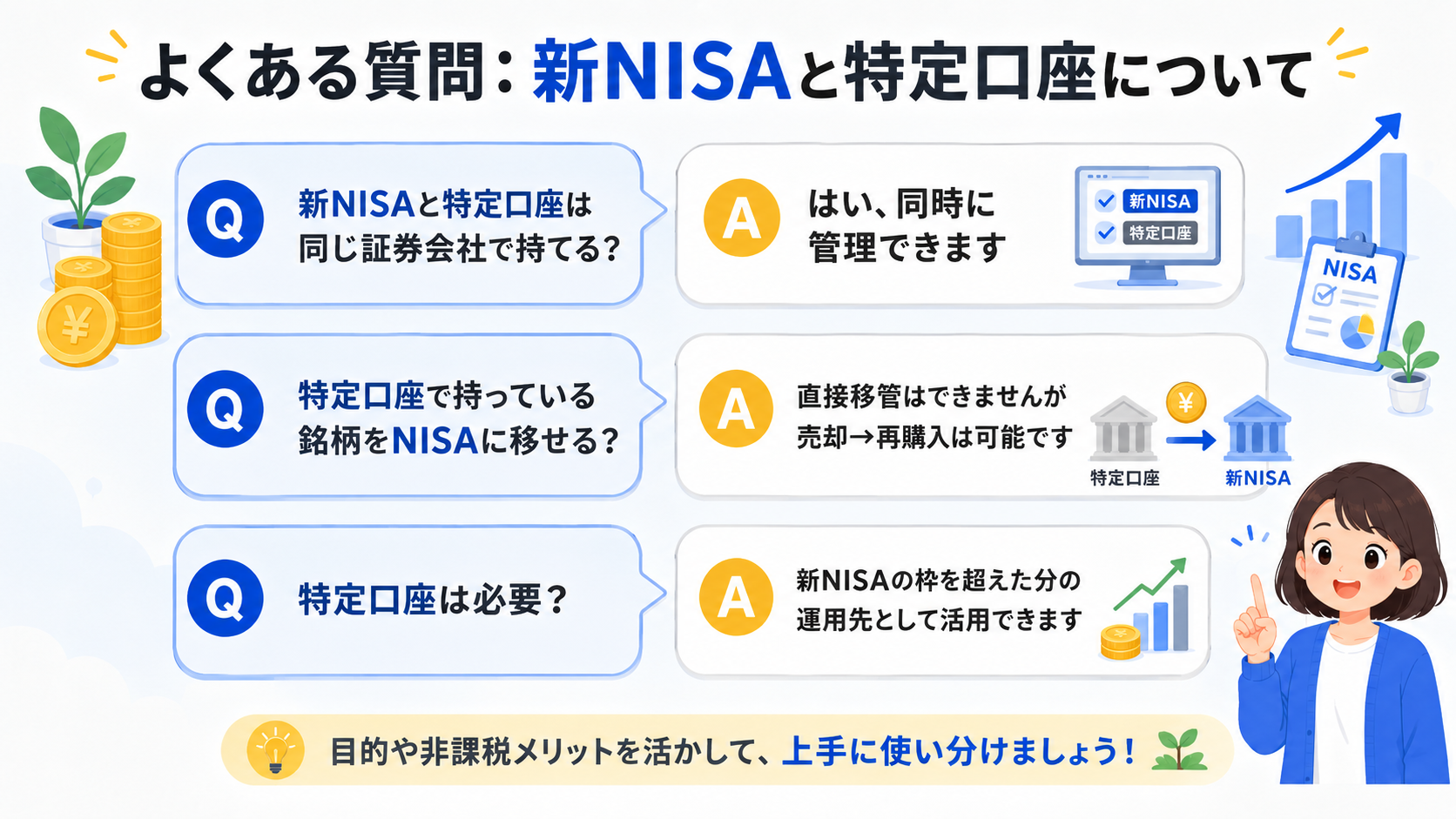

Q1. 新NISAと特定口座は同じ証券会社で持てる?

はい、同じ証券会社でどちらも開設できます。SBI証券や楽天証券では、新NISA口座と特定口座を同時に管理できるので、使い分けもしやすいです。

Q2. 特定口座(源泉徴収あり)にすれば確定申告は不要?

基本的には不要です。ただし、複数の証券会社をまたいで損益通算する場合や、年間利益が20万円を超えて確定申告が必要な他の収入がある場合は、申告が必要になることがあります。

Q3. 新NISAの枠が余っているのに特定口座で投資する意味はある?

新NISAの枠内で収まるなら、新NISAを優先した方が税制上お得です。特定口座を使うのは、新NISAの年間・生涯枠を超えた資金の投資先として活用するのが基本です。

Q4. 特定口座で持っている銘柄を新NISAに移せる?

直接の移管はできません。一度特定口座で売却し、現金化してから新NISAで購入し直す形になります。売却時に利益が出ていれば税金がかかります。

Q5. 新NISAと特定口座、どちらでもオルカン・S&P500は買える?

はい、どちらでも購入できます。ただし、同じ商品でも新NISAで買えば非課税なので、同じ運用をするなら新NISA口座での購入を優先しましょう。

Q6. 新NISAの非課税期間が「無期限」って本当?

2024年からの新NISAは非課税保有期間が無期限です。旧NISAは一般NISAで5年、つみたてNISAで20年の上限がありましたが、新NISAはいつまでも非課税で保有できます。

まとめ|新NISAと特定口座は目的別に使い分けよう【2026年最新】

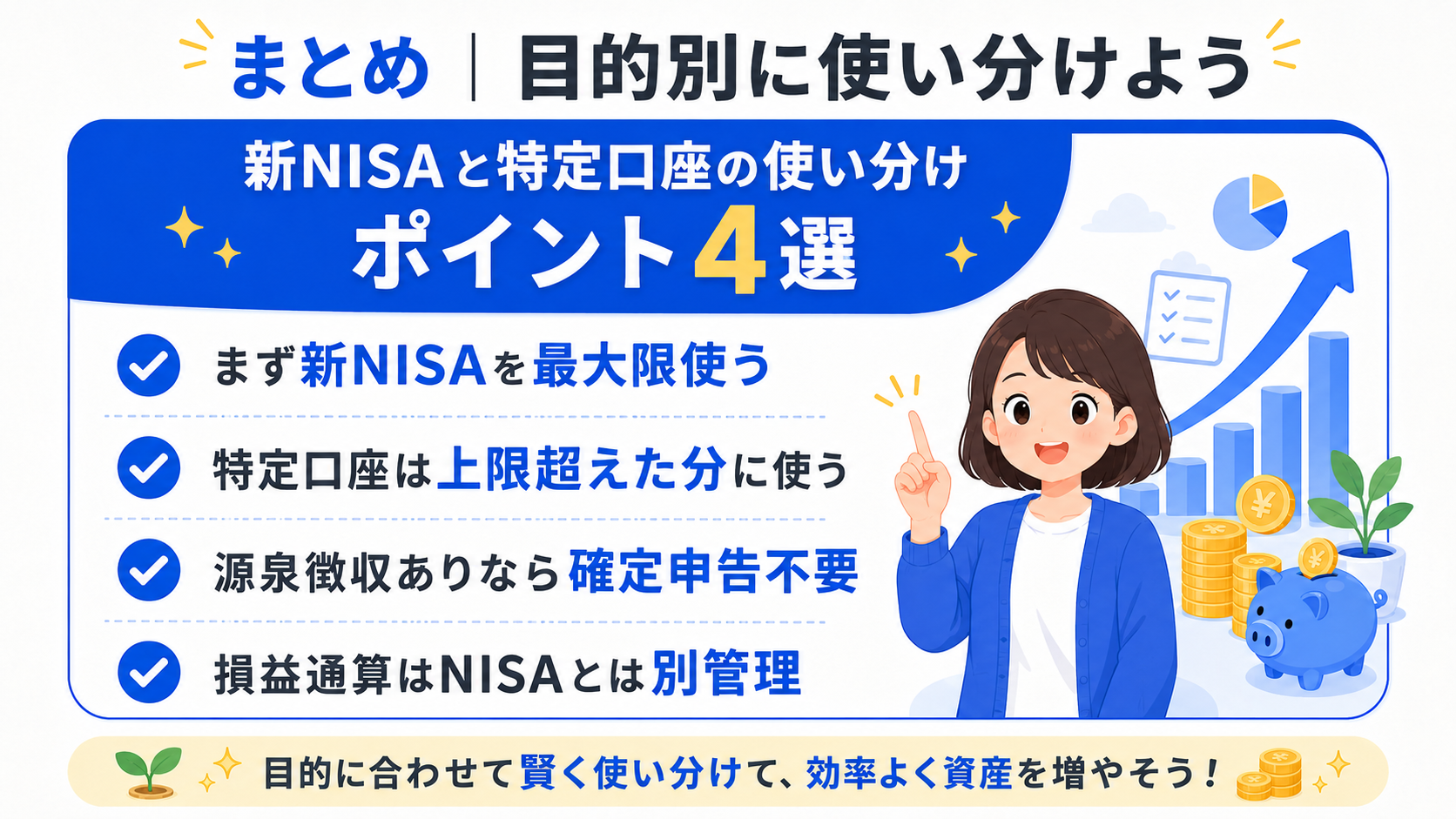

新NISAと特定口座の大きな違いは「税金」です。新NISAは利益が非課税、特定口座は約20%の税金がかかります。

基本的な考え方をまとめると、次の通りです。

- まず新NISAのつみたて投資枠を最大限活用する

- 余裕資金があれば成長投資枠も活用する

- 新NISAの年間・生涯枠を超えた分は特定口座で運用する

- 特定口座は源泉徴収ありを選べば確定申告が不要で便利

投資の順番さえ間違えなければ、どちらの口座も上手に活用できますよ!

まだ新NISAを始めていない方は、ぜひ今日から口座開設を検討してみてください!

※本記事の数値はあくまで試算です。投資にはリスクが伴い、元本保証はありません。最新の制度情報は金融庁・証券会社の公式サイトをご確認ください。