新NISAのリバランスはいつやる?頻度・方法・タイミングをわかりやすく解説【2026年最新】

「新NISAのリバランスって何?」「いつやればいいの?」という疑問をよく聞きます。

結論から言うと、新NISAのリバランスは年1回程度、ポートフォリオの比率を元に戻す作業です。難しく考えなくてよく、初心者でも簡単に実践できます。

この記事では、2026年最新の情報をもとに、新NISAのリバランスの基本から具体的なやり方まで、わかりやすく解説します!

- 新NISAのリバランスとは何か

- リバランスが必要な理由

- リバランスをするタイミング・頻度

- 新NISAでのリバランスの具体的な方法

- リバランスで注意すべき点

- インデックス投資家はリバランス不要?

- よくある疑問への答え

新NISAのリバランスとは?まず基本から理解しよう

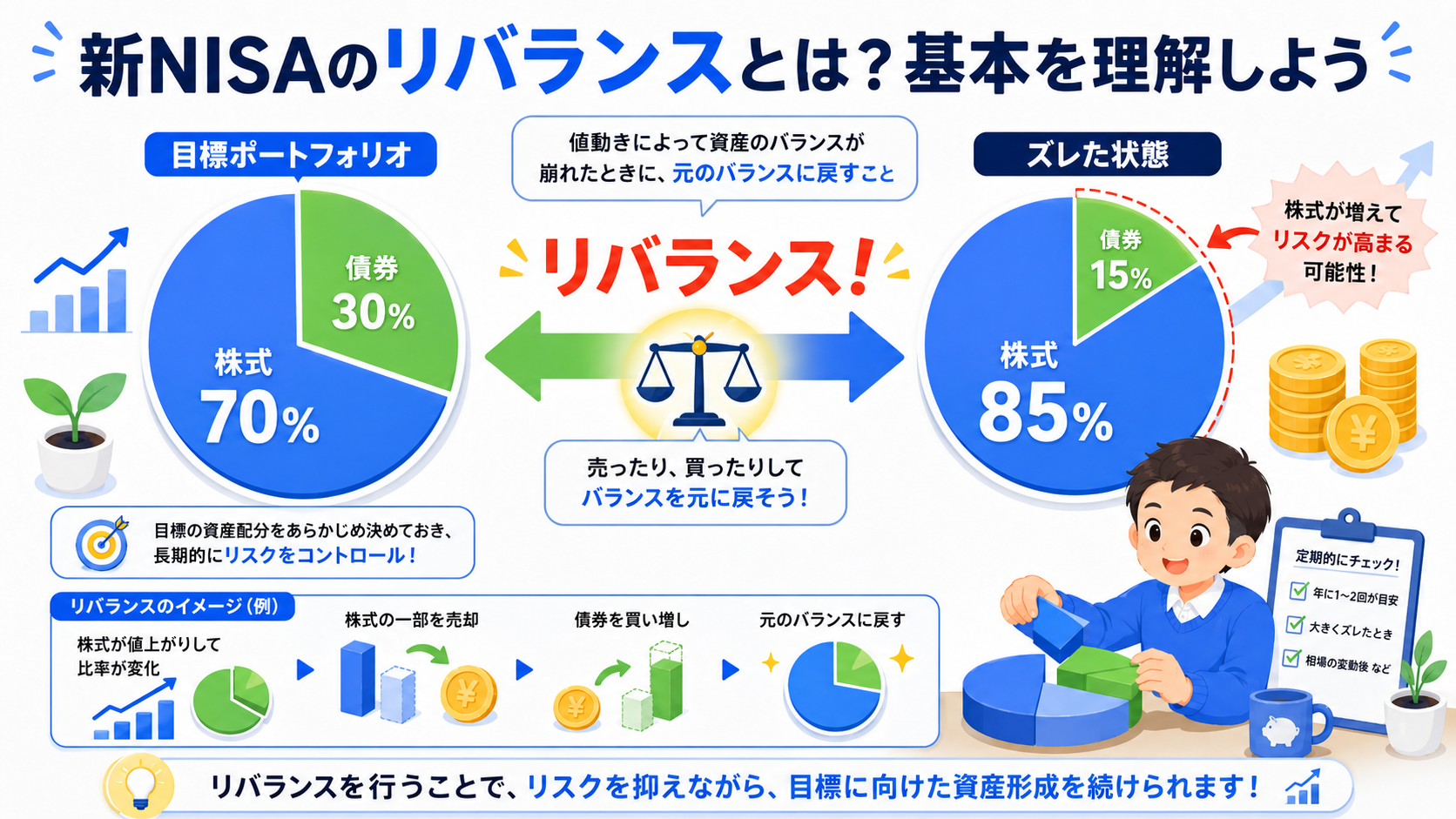

リバランスとは、保有する資産の比率が目標からズレたときに、元の比率に戻す作業のことです。

たとえば、最初に「株式70%・債券30%」という割合でポートフォリオを組んだとします。株価が大きく上昇すると、気づかないうちに「株式85%・債券15%」のように比率が変わってしまいます。

この状態を放置すると、当初想定より大きなリスクを抱えることになります。リバランスはこのズレを修正して、自分のリスク許容度に合ったポートフォリオを維持するための作業です。

💡 リバランスのポイント

リバランスとは「ズレた資産比率を元に戻す作業」。難しく考えず、年1回チェックするだけでOK。

新NISAでリバランスが必要な理由とは?

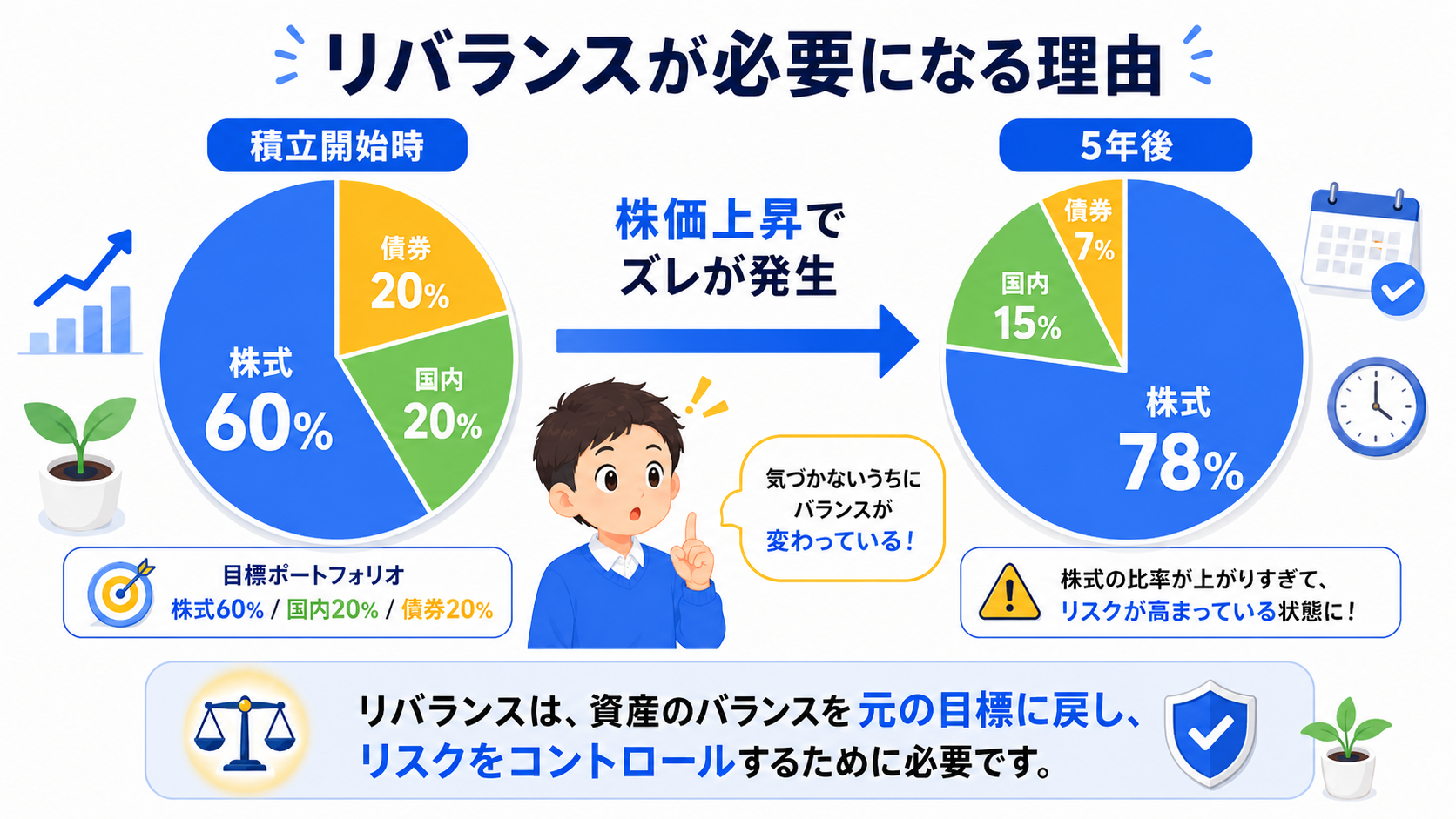

新NISAでリバランスが話題になる理由は、複数の資産を組み合わせて運用している場合、時間の経過とともに比率がズレていくからです。

たとえばオルカン(全世界株式)とS&P500を半々で持っていたとします。アメリカ株が大きく上昇すると、S&P500の割合が増えてオルカンとの比率が変わります。

ただし、オルカン一本・S&P500一本で積み立てているだけなら、リバランスはほぼ不要です。

新NISAのリバランスはいつやる?タイミングと頻度の目安

新NISAのリバランスのタイミングは、大きく分けて2つのやり方があります。

①定期リバランス(カレンダー型)

「毎年1月」「毎年12月」など、決まった時期にチェックする方法です。頻度は年1回が一般的です。

頻繁にリバランスをすると売買コストや手間が増えるため、年1回で十分です。ぼく自身も年末に1回だけ確認するようにしています。

②乖離率リバランス(変動型)

目標比率から5%・10%以上ズレたときにリバランスする方法です。相場の大きな変動があったときに活用します。

初心者の方には、シンプルな「年1回・決まった時期に確認」をおすすめします。

| リバランス方法 | タイミング | メリット | デメリット |

|---|---|---|---|

| 定期型 | 年1〜2回 | シンプル・続けやすい | 大きなズレを見逃す場合あり |

| 乖離率型 | ズレが大きいとき | 精度が高い | 常にモニタリングが必要 |

| 積立増額型 | 毎月の積立時 | 売却不要・税コスト低 | ズレの修正に時間がかかる |

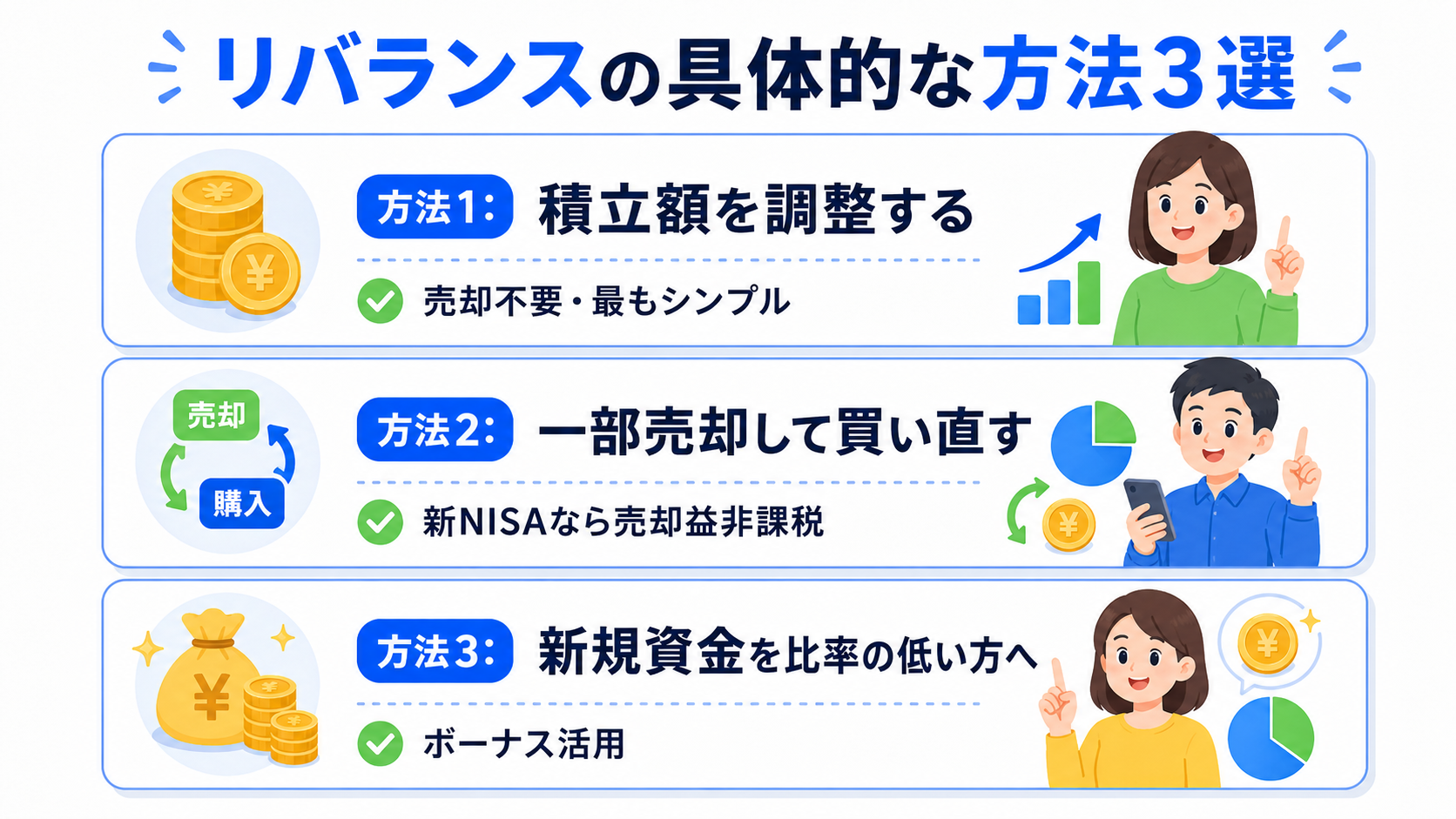

新NISAでリバランスする具体的な方法3選

新NISAでリバランスをする方法は主に3つです。

方法1:積立額を調整する(売らずにリバランス)

比率が下がった資産への積立額を増やすことで、売却せずにリバランスする方法です。

たとえば国内株式の比率が下がったなら、しばらく国内株式への積立を増やします。売却による税コスト(新NISAでは不要ですが)や手間がかからないため、最もシンプルな方法です。

方法2:一部売却して買い直す

比率が高くなった資産を一部売却し、比率が低い資産を購入する方法です。新NISAでの売却は非課税なので、特定口座より有利にリバランスできます。

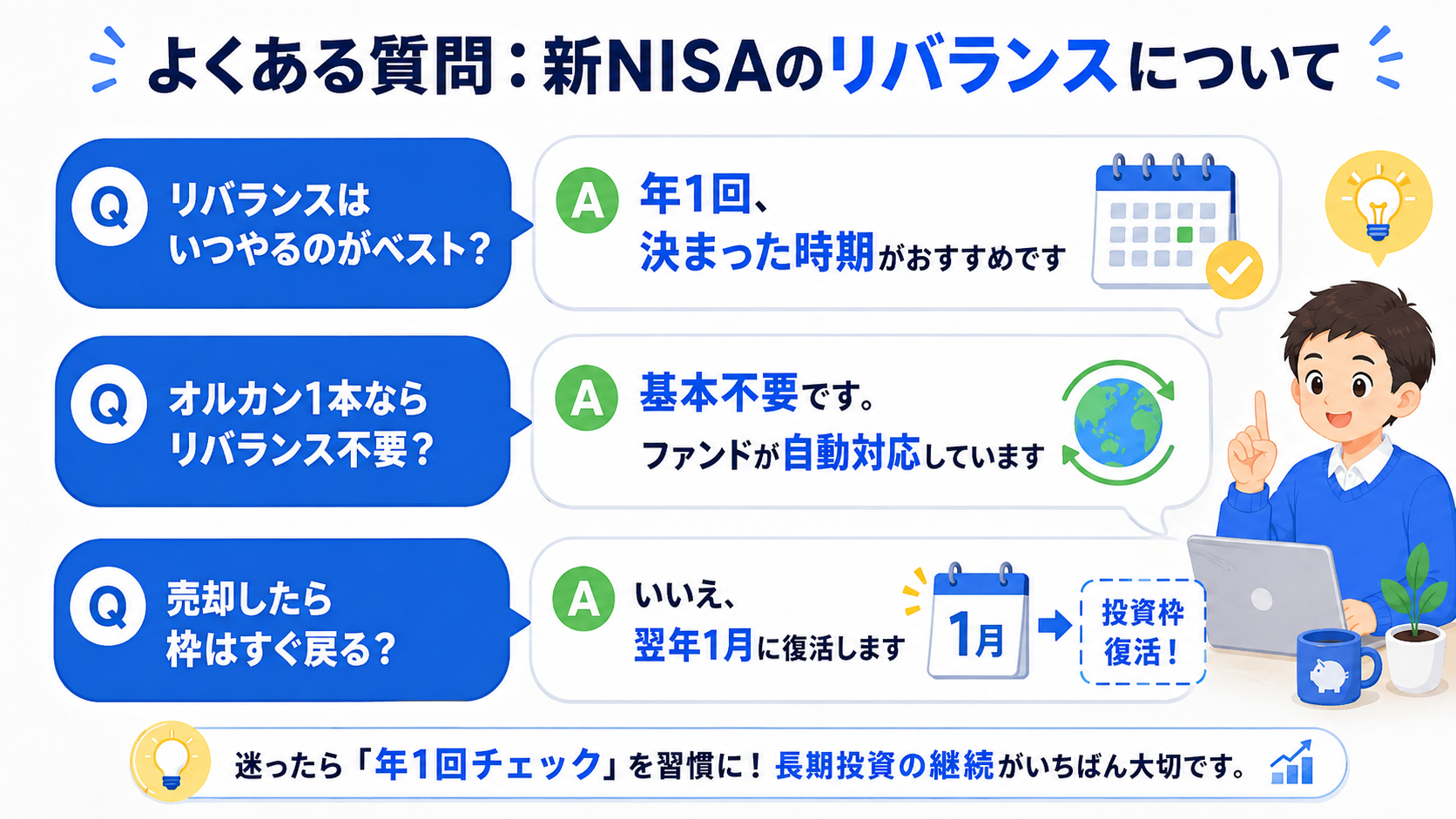

ただし、売却すると翌年まで枠が復活しない点は注意が必要です。

方法3:新規資金を比率の低い資産に充てる

ボーナスや余剰資金が発生したタイミングで、比率の低い資産を買い増すことでリバランスする方法です。売却不要で自然に比率を整えられます。

📋 リバランス方法の選び方

売却なしで手間がかからない最もシンプルな方法

新NISAは売却益非課税なので税コストなし

ボーナスなど一時的な資金を活用

新NISAのリバランスで注意すべき3つのポイント

リバランスをするときに気をつけたいポイントを3つ紹介します。

注意点1:やりすぎない

リバランスは頻繁にやるほどよいわけではありません。毎月リバランスをしても手間が増えるだけで、長期的なパフォーマンスに大きな差は出ません。年1回の定期チェックで十分です。

注意点2:感情で動かない

「暴落したから株式を減らしてリバランス」というのは逆効果になりやすいです。相場が怖いからという感情でのリバランスは、長期投資の妨げになります。あくまで「当初の目標比率に戻す」ことを目的に機械的に判断しましょう。

注意点3:売却枠の復活タイミングを理解する

新NISAで売却すると、翌年1月1日以降に買付額分の枠が復活します。年内のリバランスで売却しても、同じ年内には枠が戻らない点を頭に入れておきましょう。

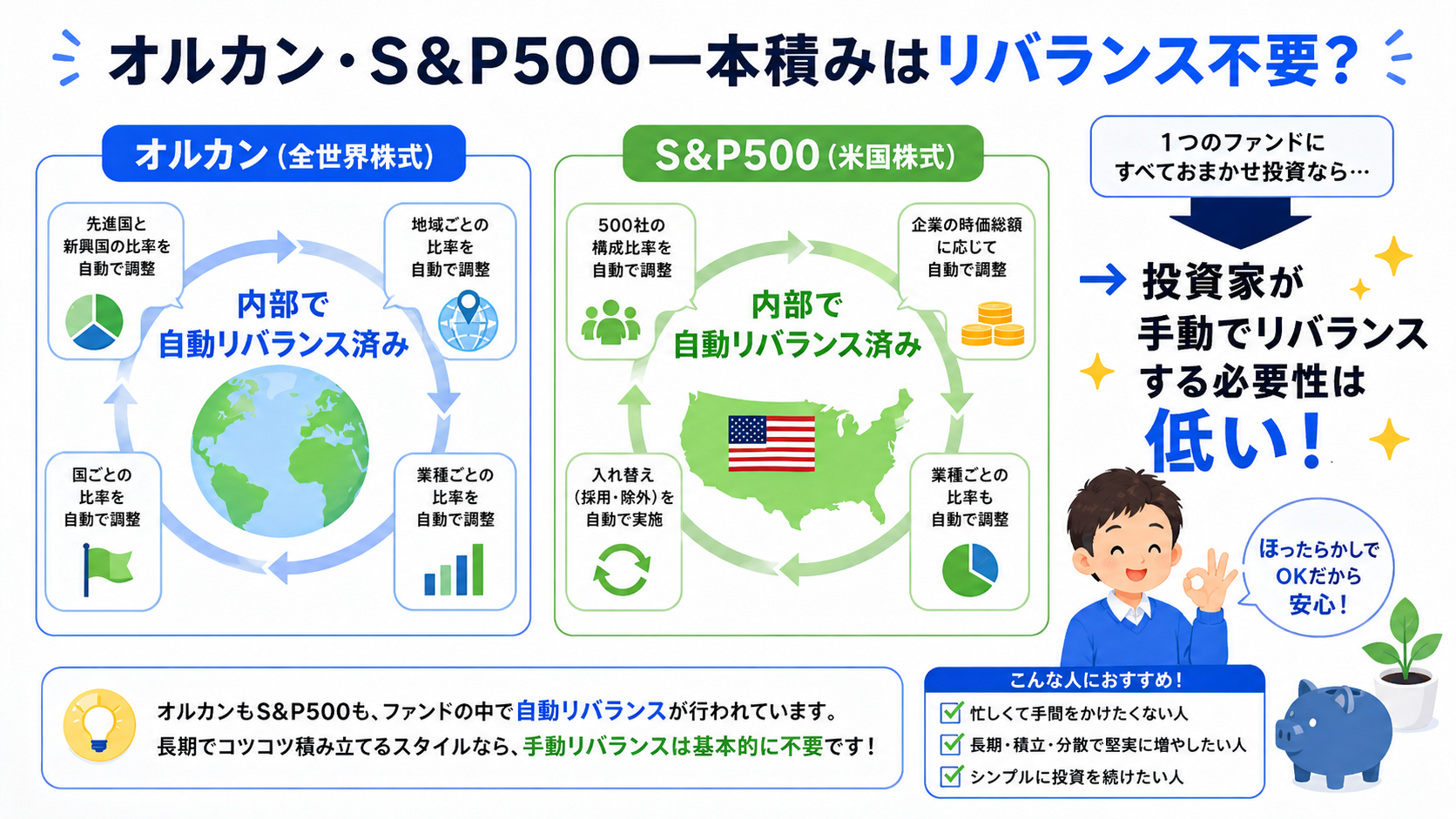

オルカン・S&P500一本積みの人はリバランス不要?

「オルカン1本積立」や「S&P500一本積立」という方針の場合、実はリバランスはほぼ不要です。

オルカン(全世界株式インデックス)は、ファンド自体が世界各国の株式を時価総額に応じて自動的にリバランスする仕組みになっています。

S&P500も同様に、米国の大型株500社の比率を自動で管理しています。

つまり、インデックスファンドに積立投資している限り、ファンドが内部でリバランスしてくれているため、投資家が手動でリバランスする必要性は低いんですよ。

ただし「国内株式と海外株式を半々にする」「株式と債券を組み合わせる」など複数の異なる資産クラスを持つ場合は、定期的なチェックが有効です。

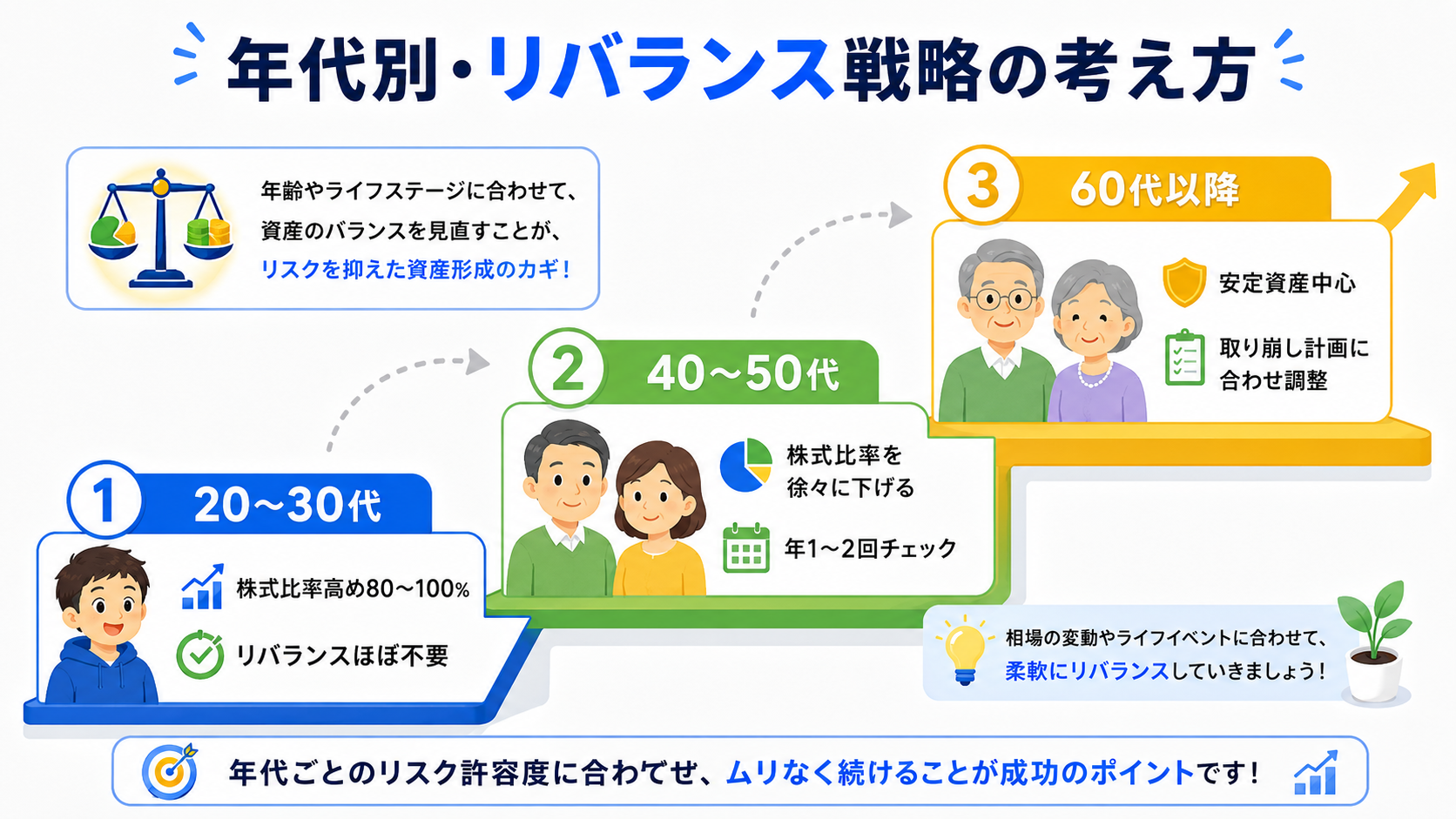

年代別・新NISAのリバランス戦略の考え方

リバランスの頻度や方針は、年代・ライフステージによっても変わってきます。

20〜30代(積立フェーズ)

株式比率を高めに保ち(80〜100%)、リバランスはほぼ不要か年1回軽くチェックする程度で十分です。時間が長いほどリスクを取れるので、積極的な株式比率が有効です。

40〜50代(移行フェーズ)

老後が近づくにつれ、少しずつ株式比率を下げて安定資産の割合を増やすことを検討します。年1〜2回のチェックで比率を調整していきましょう。

60代以降(取り崩しフェーズ)

取り崩しが始まったら、生活費の確保を最優先にリバランスします。相場の急落に備え、1〜2年分の生活費を現金または安定資産で確保しておくことが大切です。

新NISAのリバランスに関するよくある質問(FAQ)

Q1. 新NISAのリバランスはいつやるのがベスト?

年1回、決まった時期(年末・年初など)に行うのが最もシンプルでおすすめです。頻繁にやりすぎる必要はありません。

Q2. 新NISAでリバランスのために売却しても非課税のまま?

はい。新NISA口座内での売却益は非課税です。リバランスのために売却しても税金はかかりません。ただし、売却した枠は翌年に復活します。

Q3. オルカン1本積みでもリバランスは必要?

オルカン1本なら基本的に不要です。ファンド内部で自動的にリバランスされているため、投資家が手動で行う必要性は低いです。

Q4. リバランスと積立停止・再開はどう使い分ける?

リバランスは資産比率の調整が目的で、積立の継続とは別の話です。短期の相場変動で積立を止めるのはおすすめしません。比率がズレたときだけリバランスを検討しましょう。

Q5. リバランスで「高い資産を売って安い資産を買う」は正しい?

はい、これが基本的な考え方です。値上がりした資産の一部を売って、割安になった資産を買うことで、長期的にリターンを安定させる効果があります。

Q6. 新NISAのリバランスで枠を無駄にしない方法は?

売却を最小限に抑えるために、まず積立額の調整や新規資金の投入でリバランスを試みましょう。売却が必要な場合でも、枠は翌年に復活するので長期的には問題ありません。

Q7. リバランスのタイミングで「暴落時に売る」のはNG?

はい、感情的な判断でのリバランスはNGです。暴落時は「安い資産を買うチャンス」と考え、株式比率が下がったなら積立を増やす方向で考えましょう。

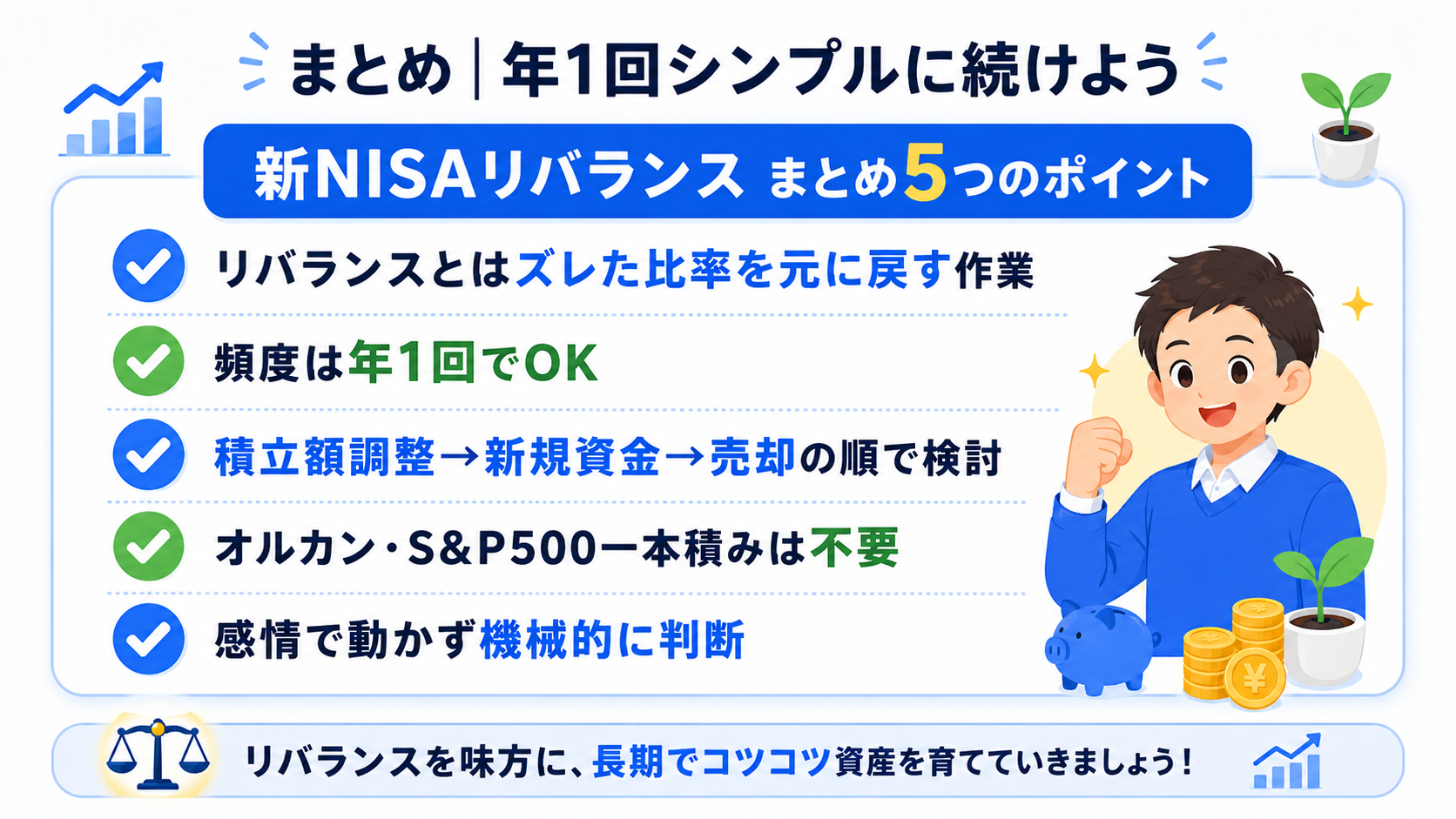

まとめ|新NISAのリバランスは年1回・シンプルに続けよう【2026年最新】

新NISAのリバランスについてまとめます。

- リバランスとは「ズレた資産比率を元に戻す作業」

- 頻度は年1回程度で十分

- 方法は「積立額調整→新規資金投入→一部売却」の順で検討する

- オルカン・S&P500一本積みなら基本的にリバランスは不要

- 感情で動かず、機械的に比率を見直すことが大切

難しく考えすぎず、年末に「当初の目標比率とズレていないかな?」と確認するだけで十分です。長期投資の本質は「続けること」なので、シンプルなルールで無理なく運用してください!

※本記事の内容はあくまで一般的な情報提供を目的としたものです。投資にはリスクが伴い、元本保証はありません。最新の制度情報は金融庁の公式サイトをご確認ください。