新NISAの非課税期間はいつまで?無期限になった仕組みとメリットを完全解説【2026年最新】

「新NISAの非課税期間って、いつまで続くの?」「本当に一生涯ずっと非課税なの?」こういった疑問、よく届くんですよね。

結論から言うと、2026年現在の新NISAは非課税保有期間が無期限です。旧NISAにあった「5年」「20年」という期限がなくなり、保有し続ける限りずっと非課税で運用できます。

新NISAの非課税期間が無期限になったことは、長期投資をする人にとって革命的な変化です。この記事では、仕組みとメリットをわかりやすく解説します!

- 新NISAの非課税期間が「無期限」の正確な意味

- 旧NISAとの非課税期間の違いを比較表で確認

- 無期限になったことで変わる3つのメリット

- 非課税無期限を活かした長期運用戦略

- 売却枠の復活ルールと注意点

- 旧NISA資産の今後の扱い方

- よくある疑問への答え

新NISAの非課税期間が「無期限」とはどういう意味か?【2026年最新】

新NISAの非課税保有期間が無期限というのは、投資した資産を保有している限り、ずっと税金がかからないということです。

2026年現在、新NISAで積み立てた資産の運用益(値上がり益・配当金)は、何年保有し続けても非課税のままです。

たとえば30代でオルカン(全世界株式インデックス)を新NISAで積み立て始めたとします。旧NISAなら「20年後に一度売却しなければならない」という期限がありましたが、新NISAではまったく期限がありません。

70代・80代になっても、売りたいと思ったときに売ればOK。老後の取り崩しを想定した「超長期運用」が、新NISAでは初めて可能になったんです。

💡 新NISA非課税期間のポイント

「非課税 いつまで」の答えは「ずっと」。売却するまで何年保有しても、利益に税金がかからない。

旧NISAと新NISAの非課税期間を徹底比較!何が変わった?

旧NISAには「一般NISA(5年)」と「つみたてNISA(20年)」の2種類があり、どちらも非課税期間に上限がありました。

| 比較項目 | 一般NISA(旧) | つみたてNISA(旧) | 新NISA |

|---|---|---|---|

| 非課税期間 | 5年 | 20年 | 無期限 |

| 年間上限額 | 120万円 | 40万円 | 360万円 |

| 生涯上限 | なし | なし | 1,800万円 |

| 2つの枠 | 選択制 | 選択制 | 同時利用OK |

| 期限到来後の扱い | 課税口座へ | 課税口座へ | 期限なし |

旧NISAで最も問題だったのが「ロールオーバー」です。非課税期間が終わると課税口座に移行され、そこから先に利益が出ると課税される仕組みでした。

新NISAではそういった煩わしさがまったくなくなりました。「非課税 いつまで」の答えが「永久に」になったのは、投資家にとって本当に大きな改善です。

新NISA 非課税期間が無期限になって変わる3つのメリット

非課税期間が無期限になったことで、実際の投資行動が大きく変わりました。具体的なメリットを3つ紹介します。

メリット1:売却タイミングを完全に自由に決められる

旧NISAでは「期限が来たら売るか移管するか」という強制的な選択が発生しましたが、新NISAにその制約はありません。

「子どもの大学費用が必要なときに売る」「定年退職後に少しずつ取り崩す」「相場が有利なときまで待つ」など、自分のライフプランに合わせた売却ができます。

相場が悪いタイミングで無理に売る必要がなくなったのは、精神的にも大きなメリットですよ。

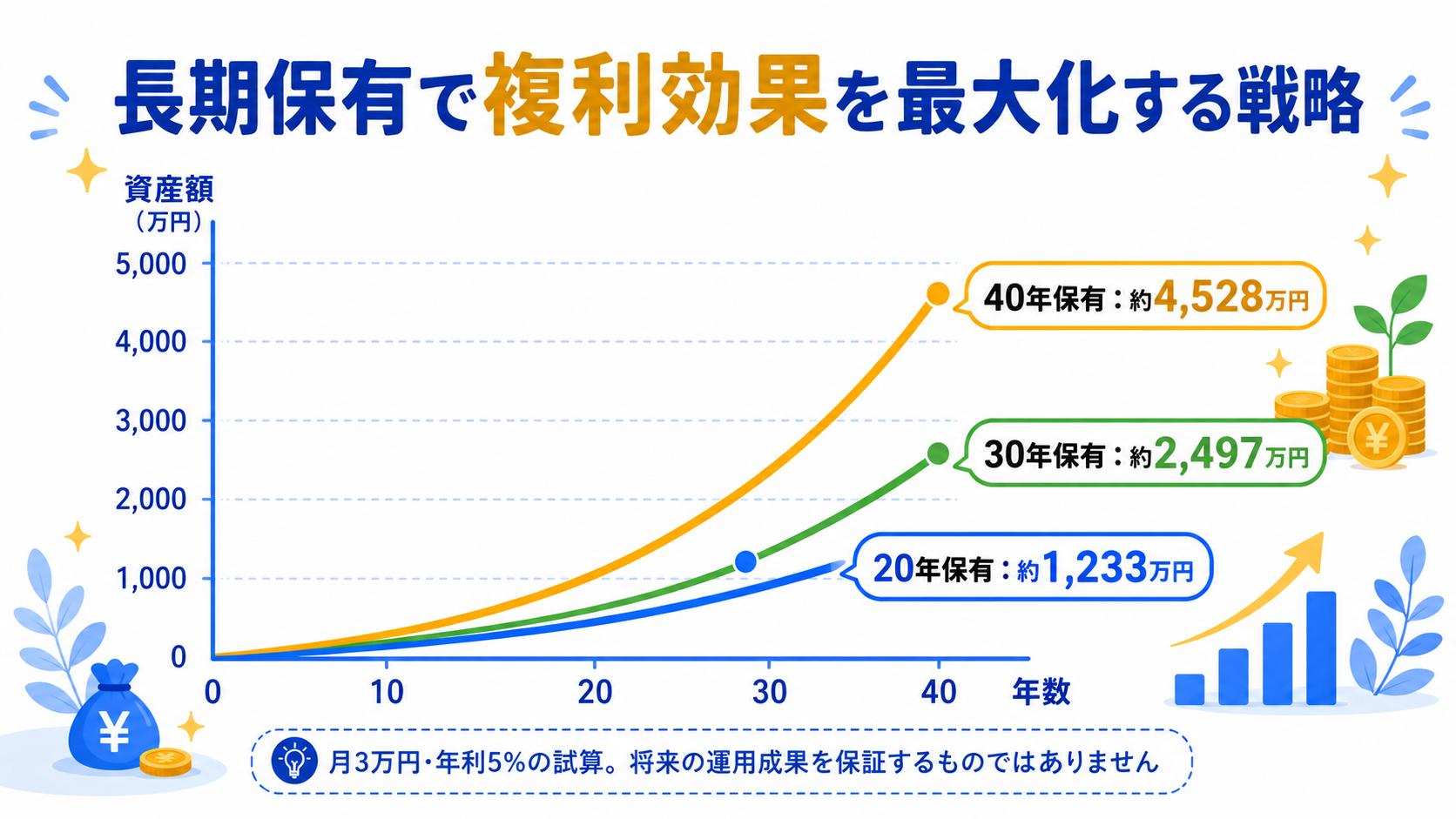

メリット2:複利の効果を最大限に活かせる

投資において時間は最強の武器です。20年で止めず、30年・40年と保有し続けることで、利益がさらに利益を生む「複利の効果」が加速します。

月3万円を年利5%(試算)で運用した場合の試算です(将来の運用成果を保証するものではありません)。

- 20年後:約1,233万円

- 30年後:約2,497万円

- 40年後:約4,528万円

20年と40年では資産が約3.7倍異なります。非課税のまま長く持ち続けられる環境が、この複利効果を最大化してくれます。

メリット3:年末の「急いで売る」プレッシャーがなくなる

旧NISAでは非課税期間の終わりを意識して年末に売却を検討することがありました。新NISAにはその必要が一切ありません。

相場の良し悪しに関係なく、自分のペースで長期保有できることが、投資の継続につながります。

新NISA 非課税期間が無期限でも「売却枠復活ルール」に注意

新NISAでは非課税無期限と同時に「売却した翌年に枠が復活する」という仕組みも導入されました。

これは旧NISAにはなかった新しいルールで、一度使った枠でも売却すれば再び使えるようになります。

ただし、いくつかの注意点があります。

- 枠の復活タイミングは「翌年1月1日以降」(同年内には復活しない)

- 復活する枠は「売却額」ではなく「買付額(元本部分)」

- 生涯投資枠1,800万円の上限は変わらない

たとえば100万円で買った商品が200万円に値上がりして売却した場合、復活する枠は200万円ではなく100万円(元本)です。この仕組みは間違えやすいので注意してください。

📋 売却枠復活の仕組み(具体例)

(復活するのは200万円ではなく100万円)

新NISA 非課税期間無期限を活かした長期運用戦略とは?

非課税期間が無期限になったことで有効性が高まった運用戦略があります。

インデックス投資の積立がその代表です。オルカン(全世界株式)やS&P500などを毎月コツコツ積み立て、長期で保有し続けることで複利効果を最大化できます。

また、老後の取り崩し戦略も立てやすくなりました。「60歳から毎月10万円ずつ取り崩す」「必要なときだけ売却する」など、旧NISAよりも柔軟な計画が可能です。

ぼく自身は「とにかく長く保有する」ことを意識して、毎月の積立を止めないようにしています。短期の値動きは気にせず、長い目で見ることが新NISAの非課税無期限を最大限活かすコツです。

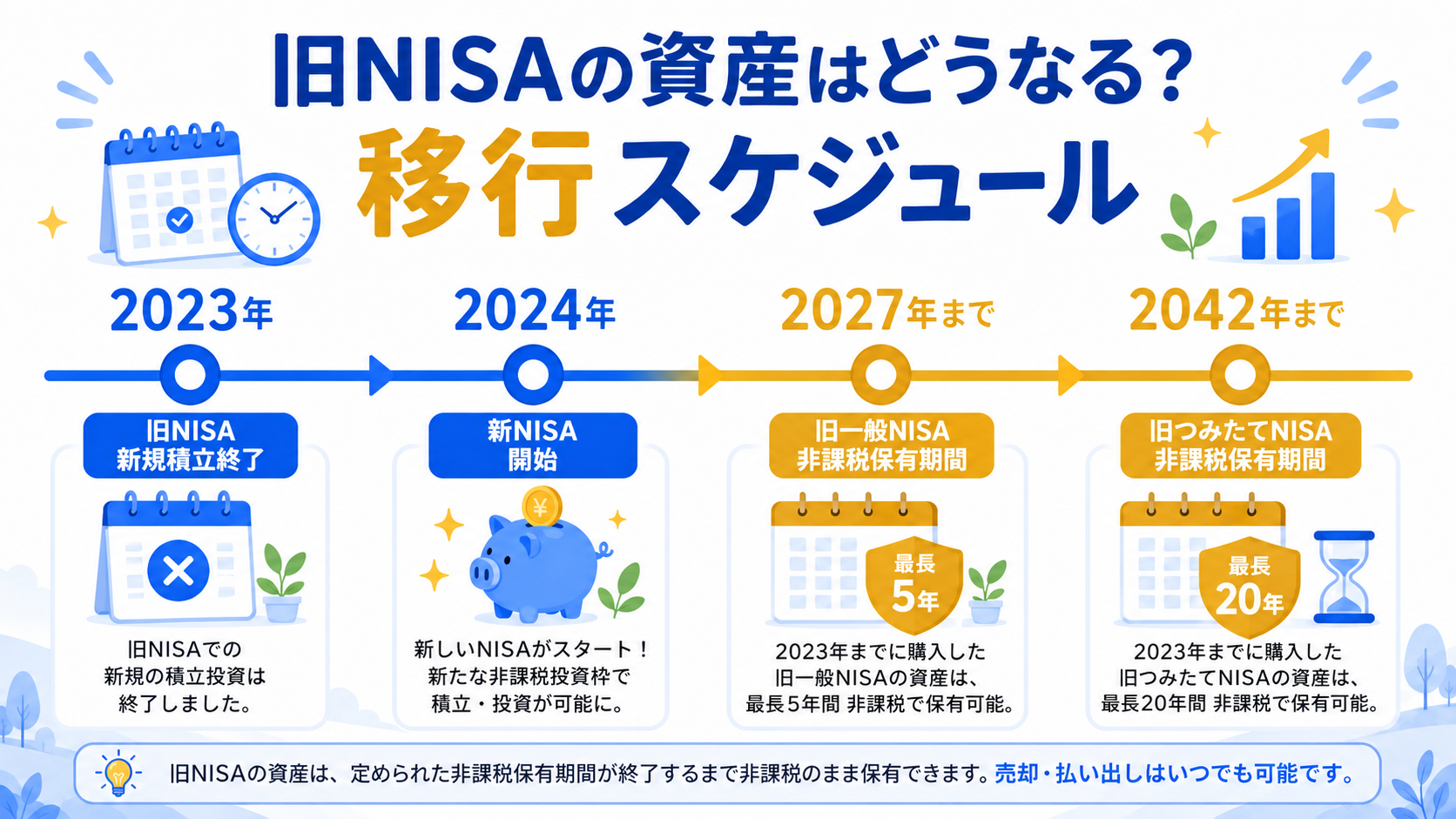

旧NISAの資産はどうなる?非課税期間が終わった後の扱い

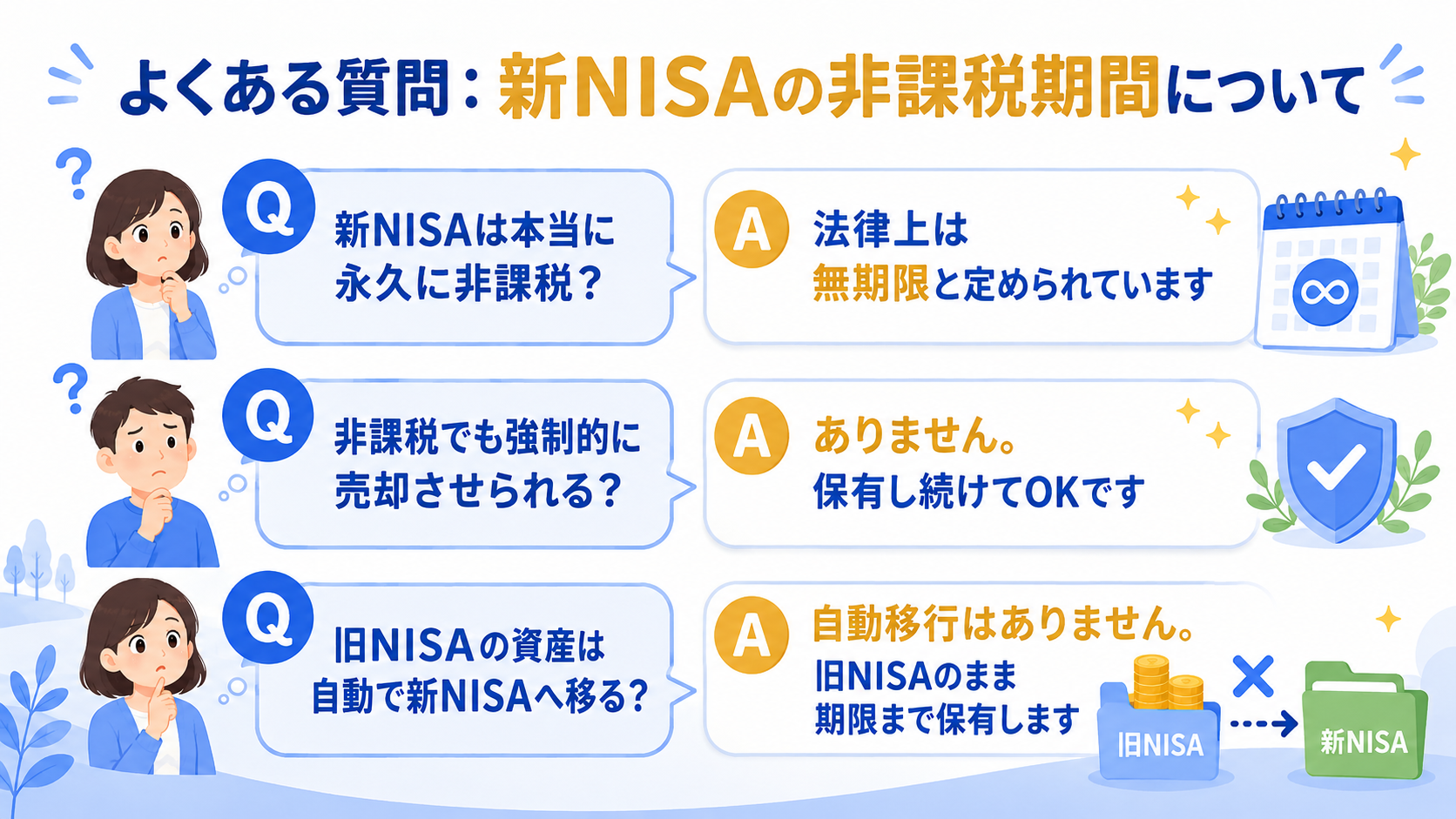

旧NISAで積み立てた資産を持っている方も多いと思います。旧NISAの資産は自動的に新NISAに引き継がれるわけではありませんが、既存の非課税期間内はそのまま保有できます。

旧一般NISAは2023年末に新規積立が終了し、保有分は最長2027年末まで非課税で持ち続けられます。旧つみたてNISAの保有分は最長2042年まで非課税期間が続きます。

期限を過ぎたら課税口座(特定口座など)に移管されます。そのタイミングで売却するかどうかは、相場状況と自分の資金計画で判断しましょう。

新NISA 非課税期間についてよくある質問(FAQ)

Q1. 新NISAの非課税期間は本当に「永久」?制度が変わる可能性は?

2026年現在、法律上は無期限と定められています。ただし税制は改正される可能性があるため、最新情報は金融庁の公式サイトで確認することをおすすめします。

Q2. 新NISAで非課税 いつまでというのは、何歳まで保有できる?

年齢に上限はありません。亡くなるまで保有し続けることも制度上は可能です(相続時には課税口座に移行)。

Q3. 非課税期間が無期限でも、いつかは売らないといけない?

強制的に売却させられるルールはありません。老後の資産として一生保有し続けることも選択肢のひとつです。

Q4. 非課税期間中に含み損が出た場合でも、保有し続けて大丈夫?

大丈夫です。含み損の状態で売却する必要はありません。長期保有により回復を待つことも戦略のひとつです。

Q5. 新NISAの配当金も非課税になる?

国内株式・投資信託の配当金・分配金は、証券口座の設定によって扱いが変わります。「株式数比例配分方式」に設定することで配当金も非課税になります。

Q6. 新NISA 非課税 いつまでという観点で、今すぐ始めるべき?

早く始めるほど非課税で運用できる期間が長くなるので、始めるなら早いほど有利です。少額からでも今すぐスタートすることをおすすめします。

Q7. 旧NISAと新NISAの非課税期間は合算できる?

合算はできません。旧NISAの資産は旧NISAの非課税期間ルールが適用され、新NISAとは別管理です。

まとめ|新NISA 非課税 いつまでの答えは「ずっと」!長期保有で恩恵を最大化しよう【2026年最新】

新NISAの非課税期間が無期限になったことは、長期投資家にとって最大のメリットのひとつです。

2026年最新の制度ポイントをまとめると、以下の通りです。

- 新NISAの非課税保有期間は無期限(旧NISAは一般5年・つみたて20年の期限あり)

- 売却タイミングは完全に自由(ライフプランに合わせて決められる)

- 長期保有で複利効果が最大化される

- 売却すると翌年に買付額分の枠が復活(生涯1,800万円上限は変わらず)

「非課税 いつまで」の答えは、保有し続ける限りずっと、です。

まだ新NISAを始めていない方は、ぜひ今日から始めてみてください!

※本記事の数値はあくまで試算です。投資にはリスクが伴い、元本保証はありません。最新情報は金融庁の公式サイトをご確認ください。