今回はそんなお悩みを解決するために、 教育費はNISAで何年 で貯まるのかを徹底解説していきます!

ぼくも小学生の子を持つ父として、教育費の準備でいろいろ試行錯誤してきたんですよ!学資保険に入っていた時期もあれば、預金だけで貯めようとした時期もあって。最終的に行き着いたのが、NISAをメインに据えた積立戦略でした!

この記事では、 教育費はNISAで何年で貯まるのか を、月額別・目標額別にシミュレーションしながら、わかりやすく解説していきますね!

結論からお伝えすると、 教育費はNISAで何年 で貯まるかは「月3万円を年利5%想定で運用すれば、約13〜14年で500万円、約18年で970万円」という試算結果になります!教育費の準備期間として、十分現実的なペースですよね!魅力を徹底解説していくので、ぜひ最後まで読んでみてくださいね!

- 教育費がNISAで何年で貯まるかの月額別目安

- 月額・目標額別の具体的なシミュレーション

- 教育費をNISAで準備していい理由・注意点

- 子どもの年齢別おすすめ運用期間

- 暴落リスクへの対処法・出口戦略の考え方

それでは、さっそく 教育費はNISAで何年 で貯まるのかをシミュレーションで紹介していきますね!

新NISAで教育費を貯める始め方や仕組みから知りたい方は、こちらの記事にまとめているので、あわせてどうぞ👇

教育費はNISAで何年で貯まる?結論から徹底解説

結論からお伝えすると、 教育費はNISAで何年 で貯まるかという疑問への答えは、月3万円なら 約13〜14年で500万円、約18年で970万円 という試算結果になります(年利5%想定)!

国立大学4年分の学費(約500万円)を目標にするなら、子どもが0〜5歳のうちに始めれば、大学入学までに十分間に合うペースですね!

私立文系4年分(約700万円)でも、月3万円×18年で約970万円まで到達するので、現実的に届く範囲です!

ただし、これはあくまで試算結果で、運用成績によって金額は変動します!元本保証ではない点だけ、しっかり押さえておきたいですね!

NISAで教育費を準備する人が増えている背景

2024年の新NISAスタート以降、教育費の準備をNISAで行う人が一気に増えています!

理由はシンプルで、 学資保険の利回り(年0.5〜1%)よりも、インデックス投資の期待リターン(年5〜7%)の方が圧倒的に高い から!同じ金額を積み立てても、最終的な金額に大きな差が出るんですよね!

さらに、2027年1月からは「こどもNISA」もスタート予定で、教育費の準備の選択肢がますます広がってきています!

教育費がNISAで何年かかるかを決める3つの要素

教育費がNISAで何年で貯まるかは、 「月々の積立額」「目標金額」「想定利回り」 の3つで決まります!

- 月々の積立額:多ければ早く貯まる

- 目標金額:高ければ時間がかかる

- 想定利回り:低ければその分長くかかる

それぞれの組み合わせで、どれくらいの期間が必要になるのか、次のセクションで具体的にシミュレーションしていきます!

教育費はNISAで何年?月額・目標額別シミュレーションは?

ここからは、月額別・目標額別に 教育費がNISAで何年で貯まるか をシミュレーションしていきます!

全ての試算は 年利5%想定 で計算しています!実際の運用成績によって、金額は前後する点はご了承くださいね!

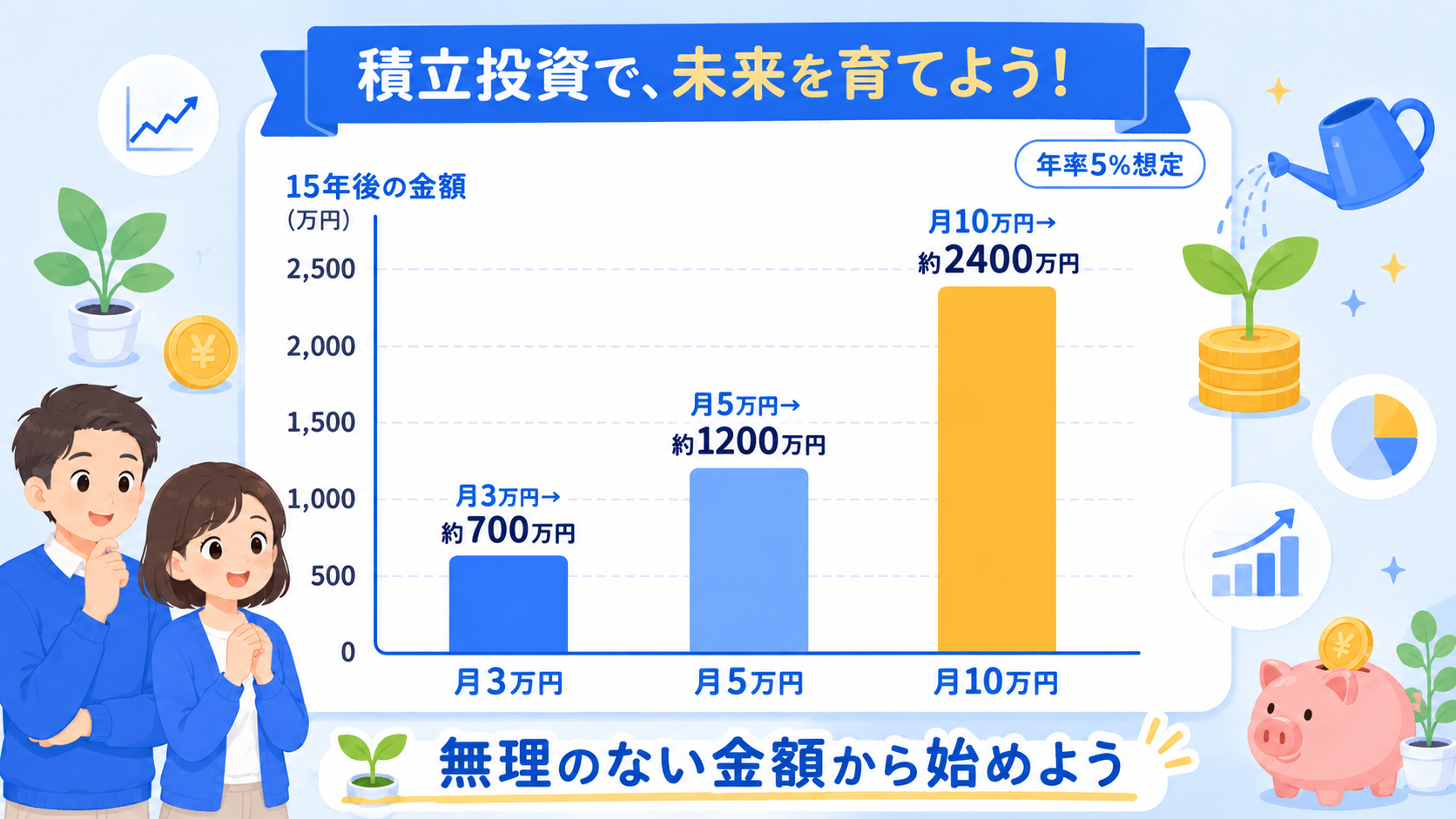

月3万円積立の場合、教育費はNISAで何年で貯まる?

結論、月3万円なら 500万円は約13〜14年、970万円は約18年 で到達する試算結果になります!

| 目標金額 | 必要年数(年利5%想定) | 払込総額 |

|---|---|---|

| 300万円 | 約7〜8年 | 252万〜288万円 |

| 500万円 | 約13〜14年 | 468万〜504万円 |

| 700万円 | 約18年 | 648万円 |

| 1,000万円 | 約20〜22年 | 720万〜792万円 |

※あくまで試算結果です。運用成績によって金額は変動します。

月3万円×18年で約970万円という試算結果が出ています!国立大学4年分(約500万円)は中学卒業前後、私立文系(約700万円)は高校卒業時点でちょうど到達するペースですね!教育費の総額目安は 教育費は総額いくら?幼稚園〜大学まで完全まとめ【2026年最新】 でチェックしておきましょう!

月5万円積立の場合、教育費はNISAで何年で貯まる?

結論、月5万円なら 500万円は約7〜8年、1,000万円は約13〜14年 で到達する試算結果になります!

| 目標金額 | 必要年数(年利5%想定) | 払込総額 |

|---|---|---|

| 300万円 | 約4〜5年 | 240万〜300万円 |

| 500万円 | 約7〜8年 | 420万〜480万円 |

| 700万円 | 約10〜11年 | 600万〜660万円 |

| 1,000万円 | 約13〜14年 | 780万〜840万円 |

月5万円を10年積み立てて、その後8年運用継続すれば、約1,400万円という試算結果になります!これだけあれば、私立理系(約900万円)も余裕でカバーできちゃいますね!シミュレーションは こどもNISAシミュレーション|月3万円×18年でいくらになる? も併せて参考にしてみてください!

月1万円積立の場合、教育費はNISAで何年で貯まる?

結論、月1万円でも 約17〜18年で300万円 という試算結果になります!

| 目標金額 | 必要年数(年利5%想定) | 払込総額 |

|---|---|---|

| 100万円 | 約7〜8年 | 84万〜96万円 |

| 200万円 | 約13〜14年 | 156万〜168万円 |

| 300万円 | 約17〜18年 | 204万〜216万円 |

月1万円でも、18年積み立てれば約300万円という試算結果になります!

「全額をNISAで」ではなく、預金と組み合わせる発想で考えれば、教育費の備えとして十分機能しますね!

月3万円で大学まで間に合うかは、こちらの記事に積立シミュレーションをまとめているので、気になる方はどうぞ👇

教育費をNISAで投資して大丈夫?リスクと対策は?

結論、 長期・分散・積立を意識すれば、教育費をNISAで何年かけて準備しても問題ない というのがぼくの考えです!

✅ NISAで教育費を準備するメリット

- 運用益が非課税(通常20.315%→0%)

- 年利5〜7%の期待リターン

- いつでも引出可で流動性が高い

- インフレに強い(資産連動)

❌ NISAで教育費を準備するデメリット

- 元本保証ではない(変動リスク)

- 短期では損失の可能性あり

- 取り崩しタイミングで暴落リスク

- 運用知識の最低限の理解は必要

「教育費をNISAで投資して大丈夫?」という不安、よく聞きますよね!ただし、いくつか押さえておきたいポイントがあるので、そこも含めて解説していきますね!

長期運用なら元本割れリスクは小さくなる

過去のデータ上、 15〜20年の長期インデックス投資は、元本割れリスクがかなり小さい ことがわかっています!

これは、短期的には価格変動があっても、長い目で見ると世界経済の成長に連動して資産が増えていく傾向があるためなんですよね!

もちろん、未来を保証するものではないんですけど、過去30年の実績ベースでは、年率5〜7%のリターンが期待できる水準です!

非課税メリットが大きい(運用益約322万円が丸ごと手元に)

NISAなら運用益が非課税です!通常、投資の利益には20.315%の税金がかかるんですけど、NISAではそれがゼロ!

例えば、月3万円×18年でNISA運用すると、約322万円の運用益が出る試算結果になります!これに本来かかる税金は約65万円!

NISAを使うだけで、これがまるごと手元に残るんですよ!新NISAをこれから始める方は 新NISAの始め方を完全解説【2026年最新】 もチェックしてくださいね!

NISAで教育費を準備する3つのコツ

NISAで教育費を準備するときは、3つのコツを押さえておきたいですね!

- 長期積立・分散投資の鉄則を守る:eMAXIS Slim 全世界株式やS&P500など、低コストのインデックスファンドを月々積み立てる

- 使う時期から逆算して取り崩し計画を立てる:大学入学の3年前くらいから、徐々に現金化していくと暴落リスクを避けやすい

- 生活防衛資金は必ず別途現金で持っておく:生活費6ヶ月分は最低限、現金で確保しておくと安心

この3つさえ押さえておけば、安心してNISAで教育費を準備できますよね!

「そもそも学資保険とNISAはどっちがいいの?」という方は、こちらの記事で比較しているので、あわせてどうぞ👇

教育費はNISAで何年積み立てる?子どもの年齢別おすすめ運用期間

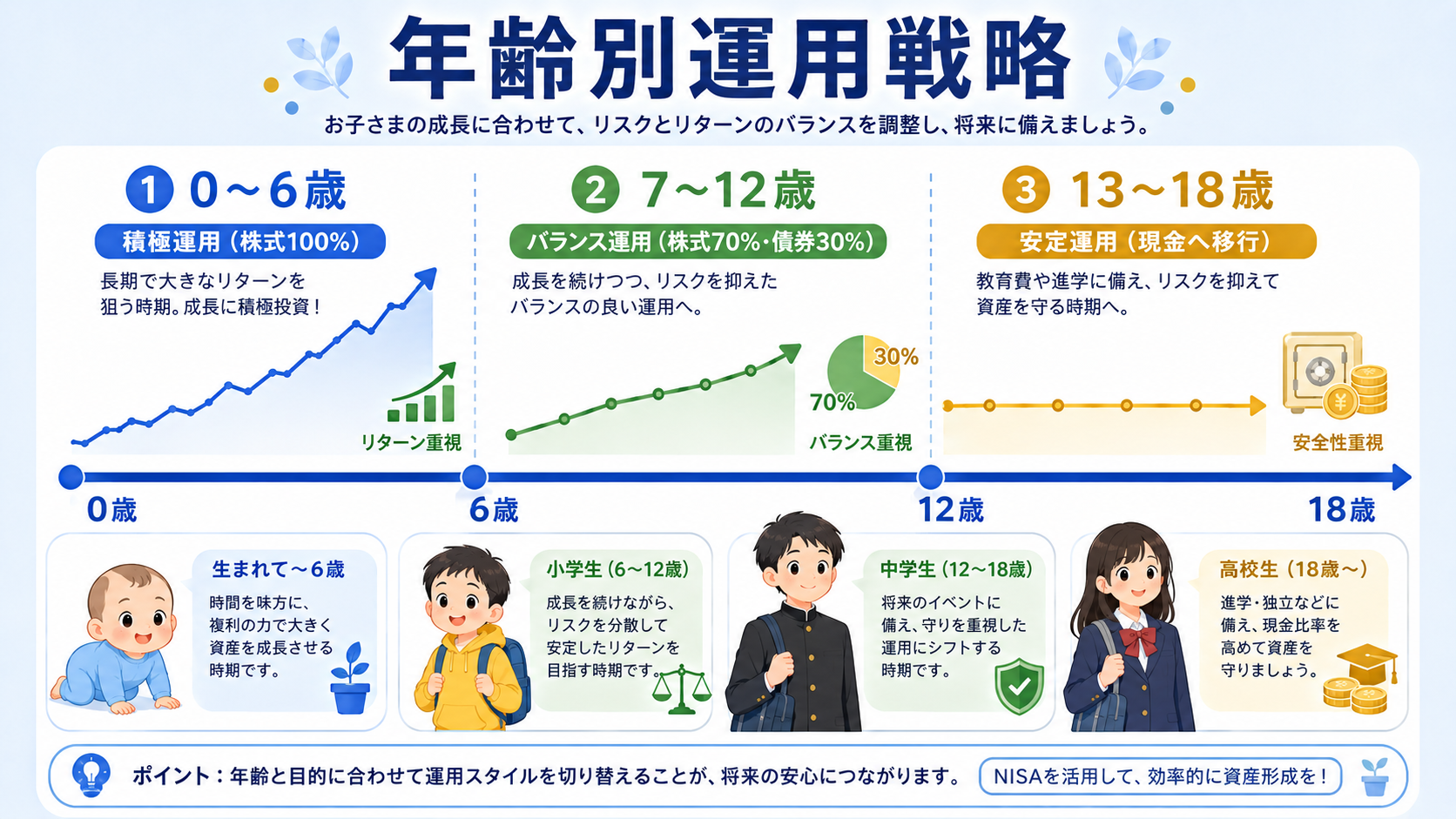

結論、子どもの年齢によって 教育費をNISAで何年積み立てるか の戦略が変わってきます!年齢別に最適な準備プランを整理してみますね!

ポイントは、 「使う時期までの年数」と「想定リターン」のバランス を考えることですね!

0〜3歳:教育費はNISAで何年?18年フル運用が可能!

0〜3歳でNISAを始められれば、 大学入学までに15〜18年の運用期間が確保できる ので、複利の効果を最大限に活かせます!

月3万円ペースでも、18年で約970万円という試算結果になります!私立文系・理系も視野に入る金額ですね!何歳から始めるかは こどもNISAは何歳から始められる?対象年齢の正解 も参考になりますよ!

4〜9歳:教育費はNISAで何年?10〜15年の運用期間

小学校入学前後でNISAを始める場合、運用期間は10〜15年程度になります!

月3〜5万円ペースで積み立てれば、500万〜700万円までは十分到達可能です!途中の暴落も、まだ取り崩しまで数年あるので、ある程度耐えられる期間ですよね!

10歳以上:教育費はNISAで何年?短期運用+現金比率高め

10歳以上の場合、運用期間が8年以下になるので、 現金比率を高めにするのがおすすめ です!

具体的には、教育費の半分以上を現金で、残りをNISAで運用する形ですね!暴落タイミングと取り崩しが重なるリスクを避けるためです!

NISAで教育費を準備する具体的な手順は?

結論、NISAで教育費を準備する手順は 大きく分けて4ステップ です!

📋 NISAで教育費を始める4ステップ

無理のない範囲(月1万円〜)から開始

楽天証券かSBI証券(スマホで5〜10分)

eMAXIS Slim 全世界株式 / S&P500が定番

年1回チェックする程度でOK

「じゃあ実際にどうやって始めればいいの?」という方に向けて、具体的な手順を解説しますね!それぞれ詳しく見ていきましょう!

ステップ1:家計を見直して積立額を決める

まず、家計を整理して、毎月いくらNISAに回せるかを決めます!

ポイントは、 無理のない範囲で続けられる金額にすること !最初は月1万円からでもOK!続けることが何より大事なんですよ!家計の見直しは 家計管理→投資の正しい順番|初心者主婦が知るべき3つのステップ も合わせて読んでみてくださいね!

ステップ2:証券口座を開設する

NISAを始めるには、まず証券口座が必要です! 楽天証券かSBI証券 が定番で、どちらも手数料が安く、商品ラインナップも豊富ですね!

スマホで5〜10分程度で申し込みが完了します!本人確認書類とマイナンバーカード(または通知カード+本人確認書類)が必要なので、事前に準備しておきましょう!口座選びで迷ったら 新NISAの口座開設はどこがいい?楽天証券とSBI証券を徹底比較【2026年最新】 も参考になりますよ!

ステップ3:投資する商品を選ぶ

長期積立の鉄板候補は、 eMAXIS Slim 全世界株式(オール・カントリー) または eMAXIS Slim 米国株式(S&P500) ですね!

どちらも低コストで、過去のリターンも安定しているインデックスファンドです!迷ったら、まずはこの2つから選んでみてください!

ステップ4:自動積立設定して放置

最後に、毎月の自動積立設定をして、あとは基本的に放置でOKです!

NISAは「ほったらかし投資」と相性が抜群!毎日値動きを気にする必要はありません!年1回くらいの頻度で、運用状況をチェックする程度で十分ですよ!

暴落リスクへの対処法・出口戦略は?

結論、暴落リスクへの対処は 「現金比率の確保」と「3年前からの徐々取り崩し」 の2つがカギです!

ポイント

大学入学が18歳なら、15歳頃から少しずつ現金化していくことで、入学直前の暴落の影響を最小限にできます!生活費6ヶ月分は必ず現金で別途確保しておきましょう!

「NISAで教育費を準備するのはわかったけど、暴落したらどうするの?」という不安、ありますよね!ここでは、 暴落リスクへの備え方と、出口戦略の考え方 を解説していきます!

暴落リスクへの備え:現金比率の確保

最大の備えは、 生活防衛資金と短期教育費を現金で確保しておく ことです!

具体的には、生活費の6ヶ月分+直近3年以内に使う教育費を、預金で持っておきます!これがあれば、暴落時にNISAを慌てて売る必要がなくなりますよね!詳しくは 生活防衛資金はいくら必要?家族持ち主婦の目安と置き場所【2026年最新】 もチェックしてみてください!

出口戦略:3年前から徐々に取り崩す

教育費の取り崩しは、 使う3年前から徐々に始めるのがセオリー です!

例えば、大学入学が18歳なら、15歳頃から少しずつ現金化していきます!これにより、入学直前に暴落が来ても、影響を最小限に抑えられるんですよ!

暴落時の対応:積立は止めない

もし運用中に暴落が来ても、 積立は止めずに続けるのが鉄則 です!

暴落時は安く買えるチャンスでもあります!同じ金額で多くの口数を買えるので、回復したときのリターンが大きくなる可能性が高いんですよね!これがドルコスト平均法のメリットです!

新NISA・こどもNISAの組み合わせ戦略は?

結論、ぼくのおすすめは 「親の新NISAをメイン、こどもNISAをサブ」 という組み合わせですね!

2027年1月からスタート予定の「こどもNISA」と、現行の「新NISA」を組み合わせると、教育費の準備がもっと効率的になります!詳しくは こどもNISAとは?2027年スタートの新しい子ども向け非課税制度 もあわせて読んでみてくださいね!

新NISAをメインにする理由

新NISAは、年間最大360万円・総枠1,800万円までの大きな非課税枠が魅力です!

夫婦で活用すれば、世帯で年720万円・総枠3,600万円までの非課税運用が可能になります!これだけあれば、教育費だけでなく、夫婦の老後資金まで一気にカバーできちゃいますよね!

こどもNISAをサブにする理由

こどもNISAは、年60万円・総枠600万円の非課税枠を、子ども名義で使える制度です!

ぼくは、 児童手当やお祝い金など「子どもにもらったお金」をこどもNISAで積み立てる 形をおすすめしています!家計の積立とは切り離して管理できるので、運用が見える化しやすいんですよ!

2027年スタートまでに準備すること

こどもNISAは2027年1月スタート予定なので、それまでに 証券口座の選定・積立額の決定・投資商品の選定 をしておくとスムーズです!

楽天証券かSBI証券で口座を開設しておけば、こどもNISAスタート時にすぐ申し込めますね!

教育費はNISAで何年で貯まるかに関するよくある質問(FAQ)

最後に、 教育費はNISAで何年 で貯まるかに関するよくある質問にまとめてお答えしますね!

Q1:教育費はNISAで何年積み立てれば足りる?

目標金額と月々の積立額によって変わりますが、 月3万円なら約13〜14年で500万円、約18年で970万円 という試算結果になります(年利5%想定)!

国立大学4年分(約500万円)は中学卒業前後、私立文系(約700万円)は高校卒業時点で到達するペースですね!

Q2:教育費はNISAで何年で1,000万円貯まる?

結論、 月5万円なら約13〜14年、月3万円なら約20〜22年 で1,000万円に到達する試算結果です(年利5%想定)!

夫婦でNISA枠を活用して月5万円ずつ積み立てれば、世帯で月10万円・約10年で1,000万円も視野に入ってきますよね!

Q3:途中で家計が苦しくなったらどうすればいい?

NISAは、 積立額の減額・一時停止が自由にできます !学資保険のように元本割れする心配もありません!

家計が苦しいときは、無理せず積立額を下げて、回復したら元に戻す運用が可能です!柔軟性の高さもNISAの大きなメリットですね!

Q4:年利5%って本当に期待できる?

過去30年のインデックス投資の実績では、 年率5〜7%のリターン が確認されています!ただし、これは過去の結果であって、未来を保証するものではありません!

「5%出れば御の字、3%でも合格」くらいの感覚で考えておくと、暴落時にも慌てずに済みますよね!

Q5:暴落が来たら積立を止めた方がいい?

止めない方がいいです! 暴落時こそ安く買えるチャンス なので、淡々と積立を続けるのが鉄則ですね!

ドルコスト平均法のメリットを最大限に活かすには、相場に関係なく一定額を買い続けることが重要なんですよ!

Q6:教育費のNISAは何歳から始めれば間に合う?

理想は 子どもが0〜3歳のうち に始めることです!18年の運用期間が確保できるので、複利の効果が最大化されますね!

ただし、10歳以降から始めても、月5万円ペースで積み立てれば、ある程度の金額は準備できます!「もう遅い」と諦めずに、できる範囲で始めるのが大事です!

Q7:教育費全額をNISAで準備していい?

全額NISAはおすすめしません! 「現金(預金)+NISA」の組み合わせ がベストですね!

直近3年以内に使う教育費は現金、それ以降に使う分はNISAで運用、という分け方が、リスクとリターンのバランスが良いんですよ!

Q8:いつから取り崩しを始めるべき?

使う 3年前から徐々に取り崩しを始める のがセオリーです!

大学入学が18歳なら、15歳頃から年1回ペースで一部ずつ現金化していきます!これで、入学直前に暴落が来ても影響を最小限に抑えられますよね!

新NISA全体として月いくら積立が適切かは、別の記事にまとめているので、あわせて参考にしてみてください👇

まとめ:教育費はNISAで何年で貯まるか

教育費はNISAで何年で貯まるか というテーマで、月額別・目標額別にシミュレーションしてきました!

結論をまとめると、 月3万円なら約13〜14年で500万円、約18年で970万円 という試算結果!国立大学から私立文系まで、教育費の主要な目標額には十分到達できるペースですね!

ただし、教育費を全額NISAで準備するのはおすすめしません! 「現金(預金)+NISA」の組み合わせ で、リスクとリターンのバランスを取るのがベストです!

ぼく自身も、教育費の準備でいろいろ試行錯誤してきましたが、最終的に行き着いたのが今の形ですね!家計の生活防衛資金は現金で、長期で増やしたい分はNISAで、という分け方が、一番安心できると思っています!

もちろん、 投資にはリスクがあるので、未来を保証するものではありません !でも、長期・分散・積立の3原則を守れば、教育費の準備手段として十分機能してくれる可能性が高いんですよ!

まずは家計を見直して、毎月の積立可能額を把握するところから始めてみてくださいね!そして、新NISAの口座開設(or 既存口座の積立設定変更)に動いてみましょう!

教育費はNISAで何年 で貯まるかという疑問の答えは、早く始めるほど短くなる!複利の効果を最大限に活かしてくださいね!

あわせて読みたい教育費関連記事

教育費の準備をさらに深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報を元に作成しています。制度や金融商品の内容は変更される可能性があるため、最新情報は公式サイトでご確認ください。投資にはリスクがあり、元本割れの可能性があります。本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。