共働きなのに教育費が貯まらない…これ、子育て世帯の超あるあるなんですよね。ぼくも小学生の子を持つ父として、共働きの家計運用には何度も試行錯誤してきました。

実際、総務省「家計調査」では共働き世帯の平均貯蓄率は約15%ですが、子育て世帯に絞ると10%を切る家庭も少なくありません。世帯収入があるからこそ支出も膨らみがちで、教育費の貯まり方が思ったほど伸びないんですよね。

今回はそんなお悩みを解決するために、共働き夫婦の教育費の貯め方を、無理なく仕組み化する方法を中心に徹底解説します。

- 共働き世帯が教育費を貯められない3つの理由

- 共働きならではの教育費目標額の決め方

- 夫婦の口座管理パターン別「貯まる仕組み」の作り方

- 新NISA・iDeCo・ふるさと納税の組み合わせ方

- 無理なく続けるための月額シミュレーション

共働き世帯が教育費を貯められない理由とは?

結論から言うと、共働き世帯が教育費を貯められない主な理由は「どんぶり勘定になりやすい」「生活水準が上がりやすい」「貯蓄の役割分担が不明確」の3つです。世帯収入が高くても、これらの落とし穴にハマると教育費が一向に貯まらないんですよね。

どんぶり勘定になりやすい

「夫の給料は家賃と固定費」「妻の給料はその他」のように、ざっくり管理している家庭は多いですよね。これだと月末に「あれ?何にいくら使ったっけ?」となりがちです。

ぼくも、結婚直後は完全にこのパターンでした。世帯としていくら貯まっているのかが見えないまま月日が過ぎていく感覚があったんですよ。

生活水準が上がりやすい

共働きで世帯収入が増えると、外食・宅配・家事代行・サブスクなど、便利さに支払う支出が自然と増えていきます。「忙しいから仕方ない」と正当化しやすいんですが、これが教育費の貯まらない最大の原因なんですよね。

詳しくは

も合わせてご覧くださいね。

貯蓄の役割分担が不明確

共働きの落とし穴で意外と多いのが「相手も貯めてるはず」という思い込みです。フタを開けたら夫婦どちらもそんなに貯めていなかった…というのは、よくあるケースなんですよね。

教育費の貯め方には「誰がどの口座でいくら貯めるか」の明確な役割分担が必要なんですよ。

共働き世帯の教育費目標額はいくら?

結論から言うと、共働き世帯でも教育費の目標額は子ども1人あたり「大学費用700万〜900万円」が基本です。世帯収入が高いからといって目標を増やす必要はなく、現実的なラインを夫婦で共有することが大事なんですよね。

大学費用の目安は進路で決める

子どもの進路によって必要な大学費用は大きく異なります。文部科学省の調査をもとにした2026年6月時点の目安は以下のとおりです。

| 進路 | 4年間の総額目安 | 自宅外なら追加 |

|---|---|---|

| 国公立大学 | 約500万円 | +400万円 |

| 私立文系 | 約700万円 | +400万円 |

| 私立理系 | 約900万円 | +400万円 |

| 私立医歯系 | 約2,500万円 | +400万円 |

進路が決まる前なら「私立理系・自宅外」の1,300万円を最大目標にしておくと安心ですが、現実的には「私立文系・自宅通学」の700万円を基本ラインに設定する家庭が多いですよ。

高校までの教育費も忘れずに

大学費用の前に、幼稚園〜高校までの教育費も累計で500万〜800万円程度かかります。共働きの場合は保育料・学童・習い事の比重が高いので、ここも家計に組み込んでおく必要がありますよね。詳しくは

もご覧くださいね。

目標額は夫婦で共有する

教育費の目標額は「何となく」ではなく、夫婦で具体的な数字を共有しておくのが鉄則です。「うちは700万円を目標に、月3万円積立」と決めれば、行動がぶれにくくなるんですよね。

共働き夫婦の口座管理パターンは何がベスト?

結論から言うと、共働き夫婦の口座管理は「完全別財布」「完全共同財布」「ハイブリッド型」の3パターンに分かれますが、教育費を貯めやすいのは「ハイブリッド型」です。共通の教育費口座を作って、お互いが定額拠出する形が無理なく続くんですよね。

完全別財布パターン

夫婦それぞれが自分の収入を管理し、生活費を分担するパターン。自由度は高いですが、お互いの貯蓄額が見えにくく「相手が貯めてるはず」という思い込みが起きやすいデメリットがあります。

教育費の役割分担を明確にしないと、いざ大学進学のタイミングで「思ったほど貯まってなかった」という事態になりがちなんですよね。

完全共同財布パターン

夫婦の収入をすべて1つの口座にまとめて管理するパターン。家計の見える化はしやすい反面、どちらかが家計管理を担う負担が大きく、お小遣い制でストレスが溜まるケースも多いんですよ。

ぼくの周りでも「完全共同にしたら夫婦喧嘩が増えた」という家庭はけっこういます。それぞれの自由も大切ですよね。

ハイブリッド型(おすすめ)

「家計用口座+夫婦それぞれの個人口座」の3口座体制で運用するパターン。教育費・生活費・住居費は家計用口座から、個人の自由なお金は個人口座から、と分けることで両方のメリットが活かせます。

| パターン | メリット | デメリット |

|---|---|---|

| 完全別財布 | 自由度高い・揉めにくい | 貯蓄状況が見えない |

| 完全共同財布 | 家計の見える化 | 自由度が低い |

| ハイブリッド型 | バランス良好・教育費が貯まりやすい | 初期設定がやや手間 |

ぼくも家計用口座にお互いが定額拠出する形にしてから、教育費の貯まり方が一気に変わりました。仕組み化の力を実感した瞬間でしたね。

共働き世帯の教育費貯め方ベスト3ツールは?

結論から言うと、共働き世帯が活用すべきベスト3ツールは「新NISA(夫婦合計枠フル活用)」「ふるさと納税(実質手取りアップ)」「iDeCo(老後資金との両立)」です。共働きならではの所得を活かせるツールを組み合わせるのがポイントなんですよね。

共働き世帯のベスト3ツール

- 新NISA:夫婦合計で年720万円の非課税枠をフル活用

- ふるさと納税:世帯所得が高いほど上限額も大きい

- iDeCo:所得控除で節税しながら老後資金も準備

新NISAは夫婦合計枠で攻める

新NISAは1人あたり年間360万円の非課税枠があり、夫婦合計で年720万円まで活用できます。教育費の積立先としてはこれ以上ない優遇制度なんですよね。

月3万円ずつ夫婦で積立すれば年72万円。これを18年続ければ元本約1,300万円が年利5%想定で約2,000万円超に育つ試算結果です。教育費・老後資金の両方を一気に進められるパワーが新NISAにはあります。詳しくは

も参考にしてみてくださいね。

ふるさと納税で実質手取りアップ

共働き世帯は世帯収入が高くなる分、ふるさと納税の上限額も大きくなります。年収800万円の夫婦合計なら、上限額10万円超もよくあるパターン。実質2,000円で10万円相当の米・肉・日用品が手に入る計算ですよ。

浮いた食費・日用品費をそのまま教育費に回せば、家計から1円も追加せずに教育費が増えていく仕組みになります。

iDeCoは老後資金との両立に

教育費だけでなく老後資金も気になる共働き世帯なら、iDeCoの活用も検討しましょう。所得控除で節税しながら老後資金を貯められるので、所得税率が高い共働き世帯ほど節税効果が大きいんですよね。

詳しくは

も合わせてご覧くださいね。

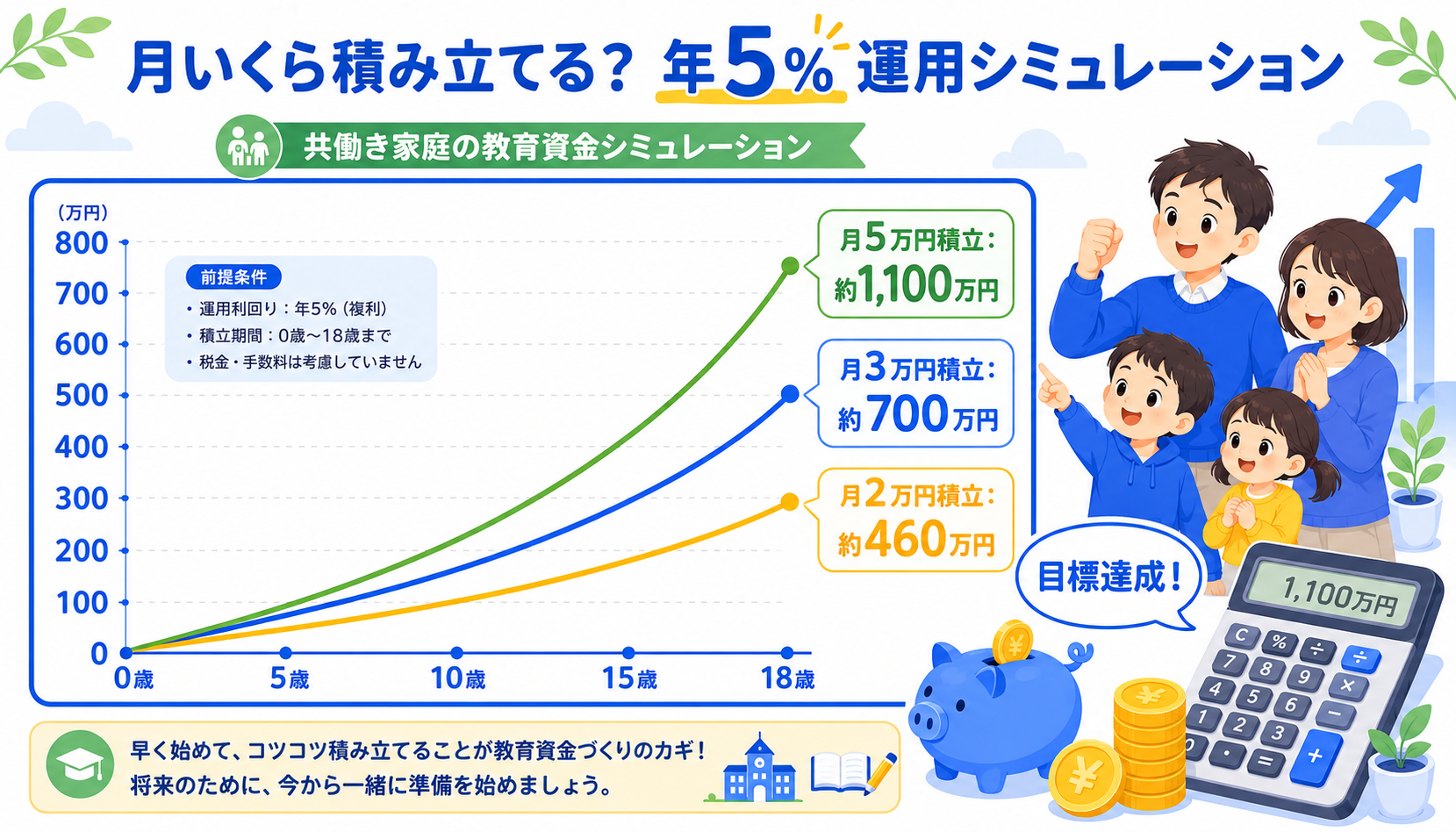

共働き世帯の教育費・月額シミュレーションは?

結論から言うと、共働き世帯が18年で大学費用700万円を貯めるには、年利5%想定で月2万円の積立から始められます。0歳から始める場合は夫婦で1万円ずつでも十分目標達成が見えてきますよ。

スタート年齢別の月額シミュレーション

私立文系想定700万円を目標にした年利5%想定の試算結果を整理しました。

| 開始年齢 | 期間 | 月額(合計) | 夫婦1人あたり |

|---|---|---|---|

| 0歳 | 18年 | 2万円 | 1万円 |

| 3歳 | 15年 | 2.7万円 | 1.4万円 |

| 5歳 | 13年 | 3.3万円 | 1.7万円 |

| 7歳 | 11年 | 4.2万円 | 2.1万円 |

| 10歳 | 8年 | 6.5万円 | 3.3万円 |

| 13歳 | 5年 | 11万円 | 5.5万円 |

※試算結果です。実際の運用成果は市場環境により変動します

夫婦で半分ずつ拠出すれば、0歳スタートで1人月1万円。これなら無理なく続けられる金額ですよね。

児童手当を組み込んだ場合のシミュレーション

児童手当(総額約234万円)を全額NISAに回せば、目標額700万円のうち約370万円を児童手当だけでカバーできる計算です。残り330万円を夫婦で18年積み立てるなら、月額1.5万円程度でOKという試算結果になりますよ。

夫婦1人あたり月7,500円のラインまで下がる計算なので、共働き世帯にはかなり現実的な目標ですよね。

教育費と老後資金を分けて考える

共働きの強みは「教育費と老後資金を並行して進められる」ことです。新NISAは教育費用と老後用で口座を分ける必要はなく、夫婦で合計するイメージでOK。教育費が必要になったら必要な分だけ取り崩す柔軟運用ができますよ。

共働き世帯が固定費を見直して教育費に回すには?

結論から言うと、共働き世帯の固定費見直しで月3万円以上浮かせるのは現実的な目標です。携帯・保険・サブスク・住宅ローンの順で見直せば、教育費の積立原資を捻出できるんですよね。

共働き世帯の固定費見直しポイント

共働き世帯は時短家電・サブスク・宅配サービスが膨らみがちです。本当に必要なものを見極めるのが大事ですよね。

| 見直し対象 | 共働き特有の落とし穴 | 削減目安 |

|---|---|---|

| 携帯代 | 夫婦2人分のキャリア契約 | 月10,000円 |

| 保険料 | 重複する医療・生命保険 | 月10,000円 |

| サブスク | 動画・音楽・家事代行 | 月5,000円 |

| 食費 | 宅配・外食頻度 | 月15,000円 |

| 住宅ローン | 借り換え未実施 | 月20,000円 |

これらをすべて見直せば月5万円以上の捻出も夢ではありません。詳しくは

もチェックしてみてくださいね。

浮いたお金を「自動でNISA」に回す

固定費見直しで浮いたお金は、意識して使わないとあっという間に消えてしまいます。給料日直後にNISAに自動振替する設定にすれば、確実に教育費に回せる仕組みになるんですよね。

ぼくも携帯代を月1万円下げた直後にNISAの積立額を1万円増やしました。手取りの感覚は変わらないのに、教育費が確実に積み上がっていく仕組みです。

学資保険ではなく新NISAを選ぶ理由

ぼくも、以前は学資保険に入っていたんですが、利回りの低さに気づいて解約しました。今は貯金とNISA、そして掛け捨ての生命保険で備えています。共働きで世帯収入があるからこそ、新NISAの非課税メリットを活かせるんですよね。

詳しくは

も合わせてご覧くださいね。

共働きで時間がない人の教育費貯め方は?

結論から言うと、共働きで時間がない人ほど「自動化」が最強の武器です。給料日に自動で積立、児童手当も自動で投資、家計簿アプリで自動集計、というように手動の手間をゼロにすれば、時間がなくても教育費は確実に貯まっていくんですよね。

自動化すべき3つの仕組み

時間がない共働き世帯が最初に自動化すべき3つの仕組みを整理しました。

| 自動化対象 | 設定方法 | 効果 |

|---|---|---|

| 積立投資 | 証券口座の自動買付設定 | 教育費が確実に積み上がる |

| 児童手当 | 入金口座→積立口座への自動振替 | 児童手当を生活費に溶かさない |

| 家計集計 | マネーフォワードME等の自動連携 | 月末の振り返り時間が10分でOK |

一度設定すれば、あとは時間が経つだけで教育費が貯まる仕組みになりますよ。

家計簿アプリで「見える化」だけ自動化

毎月の家計簿を手書きする時間がなくても、マネーフォワードMEなどに口座・カード・証券をすべて連携すれば、自動で残高・支出が集計されます。月末に5分眺めるだけで家計の状態が把握できるんですよね。

「家計管理=時間がかかる」というイメージは、自動化で完全に覆せます。

夫婦の家計会議は月1回・15分で十分

共働きの場合、夫婦の家計会議も時間が取れないですよね。マネーフォワードを見ながら「今月どうだった?」を15分話すだけで、月の家計運営はだいたい回ります。

「夫婦で家計の話=長時間&重い」と思わずに、ライトに月1回続けるのがコツですよ。

よくある質問(FAQ)

Q1. 共働きなのになぜ教育費が貯まらないんですか?

世帯収入が増えると同時に「便利さへの支出」が膨らみやすく、貯まる仕組みがないと収入増がそのまま支出増になりがちです。共働き世帯の教育費の貯め方は「自動化と仕組み化」が答えなんですよね。

Q2. 共働き世帯の教育費目標額の目安は?

子ども1人あたり大学費用700万〜900万円が基本ラインです。世帯収入が高いから多めに準備する必要はなく、現実的なラインを夫婦で共有することが大事ですよ。

Q3. 共働きでも学資保険には入った方がいい?

ぼくは学資保険を解約して、新NISA+掛け捨て生命保険に切り替えました。共働きで世帯収入があるなら、新NISAの非課税メリットを最大限活かせる立場です。学資保険の利回り(返戻率104%程度)よりも、新NISAでの長期積立(年利5%想定)の方が効率的なんですよね。

Q4. 夫婦どちらかの収入を全額貯蓄に回すべき?

「片方の収入を全額貯蓄」という共働きの王道スタイルは、教育費の貯め方として理にかなっています。ただし片方の収入だけで生活する家計設計が必要なので、固定費見直しとセットで取り組むのがおすすめですよ。

Q5. 共働き世帯のNISAは夫婦どっちで運用するべき?

夫婦合計で年720万円まで非課税枠があるので、両方の口座をフル活用するのがベストです。所得が高い方を優先するメリットはありませんが、両方が口座を持っておけばリスク分散にもなりますよね。

Q6. iDeCoと新NISAはどっちを優先すべき?

教育費が最優先なら新NISA、老後資金を意識するならiDeCoも併用しましょう。iDeCoは60歳まで引き出せないので、教育費としては使えません。新NISAをメインに、余裕があればiDeCoという順序がおすすめですよ。

Q7. 共働き世帯でもふるさと納税はやるべき?

絶対やるべき制度です。共働き世帯は上限額が大きく、夫婦で別々に申込めるので世帯としての節税効果がさらに高まります。米・肉・日用品を返礼品で揃えれば、食費・日用品費を月数千円〜1万円浮かせることも可能ですよ。

Q8. 共働きで家計管理する時間がないんですが…

マネーフォワードME等の家計簿アプリで自動連携すれば、月末5分の振り返りで家計運営が回ります。夫婦の家計会議も月1回15分で十分。共働きの教育費の貯め方は「時間より仕組み」がキーワードなんですよね。

まとめ:共働き夫婦の教育費の貯め方は「仕組み化」が答え

共働き世帯の教育費の貯め方は、世帯収入の高さに頼るのではなく「仕組み化と自動化」で確実に積み上げるのが正解です。新NISAの夫婦合計枠・ふるさと納税・iDeCoを組み合わせれば、無理なく教育費と老後資金の両立ができますよ。

ぼくも、夫婦で家計用口座を作って自動振替・自動積立を設定してから、教育費の貯まり方が一気に変わりました。「世帯収入があるはずなのに貯まらない」という共働きの悩みは、仕組みづくりで解決できる問題なんですよね。

まずは夫婦のNISA口座を準備して、月1万円ずつの自動積立から始めてみてください。0歳から始めれば月2万円で大学費用700万円が見えてきます。詳しくは

もぜひご覧くださいね。

最後まで読んでいただきありがとうございました。ぜひ今日から、共働きの強みを活かした教育費の貯め方を一歩進めてみてくださいね。

※本記事は2026年6月時点の情報をもとに執筆しています。制度・金額は変更される可能性があるため、最新情報は厚生労働省・こども家庭庁・金融庁の公式サイトでご確認ください。 ※本記事に記載のシミュレーションは試算結果であり、実際の運用成果は市場環境により変動します。投資判断はご自身の責任で行ってください。